Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ остатков нереализованной продукции оао «промприбор», Динамика их размеров

Прежде всего, необходимо изучить, привлекая материалы бухгалтерской отчетности, показатели выпуска продукции предприятием за анализируемый период, например за год, объемов продаж, отгруженной, но еще не оплаченной покупателями продукции, остатков нереализованной продукции и незавершенного производства. Перечисленные показатели сопоставляются с соответствующими показателями плана на отчетный год и фактическими показателями базисного (предыдущего) года. Для обеспечения сравнения показателей они должны быть выражены в сопоставимых ценах, т.е. их значения следует привести к уровню базисного или отчетного года, воспользовавшись коэффициентами изменения цен за анализируемый период. В ходе анализа рассчитываются значения абсолютных отклонений между фактическими и плановыми показателями как разница между ними, а затем показатели: . Уровень выполнения плана в процентах - сопоставляются данные отчетного периода путем соотношения фактических показателей и плановых (по производственному разделу бизнес-плана, например). Уровень выполнения плана по выпуску продукции в отчетном году,%

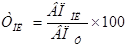

где ВПф - фактический выпуск продукции в отчетном году, р.; ВПФЛ - плановый (нормативный) выпуск продукции в отчетном году, р. . Темпы роста плановых показателей отчетного периода по сравнению с базисными отчетными показателями в процентах. Темп роста планового выпуска продукции в отчетном году в сравнении с фактическим выпуском базисного года,%

где ВПф - фактический выпуск продукции базисного года в сопоставимых ценах отчетного года, р. . Темпы роста фактических показателей отчетного периода по сравнению с базисными отчетными показателями в процентах. Темп роста фактического выпуска продукции за отчетный год по сравнению с фактическим выпуском базисного года,%. На основе изучения рассчитанных показателей делаются выводы об общем состоянии и тенденциях объемов выпуска продукции и ее продаж, обосновываются необходимость и направления более углубленного анализа. Рассмотрим ход проведения подобного анализа, представив исходные показатели и результаты расчетов в таблицу 16. Из анализа данных таблицы 16 видно, что запланированный выпуск продукции отчетного года перевыполнен. По плану было предусмотрено выпустить продукции на 154852 тыс. р., а фактически выпущено на 1632405тыс. р. В базисном году фактический выпуск продукции составил 1200593 тыс. р. в сопоставимых ценах. Темп роста фактического выпуска продукции по сравнению с плановым отчетного года составил 105,4%, его прирост в абсолютном выражении равен 1477553 тыс. р. В сравнении с фактическим показателем выпуска продукции базисного года темпы роста выпуска по плану равняются 129%, фактически - 136%.

Наиболее высокие темпы роста имеет фактический выпуск продукции в отчетном году по отношению к фактическому выпуску в базисном году. Объем продаж за отчетный год был запланирован на уровне 598307 тыс. р., а фактически в ценах-нетто реализация продукции составила 625794р. В базисном году объем продаж в сопоставимых ценах составлял 545287 тыс. р. Динамика объема продаж такова: темп его фактического роста по отношению к плану предприятия в отчетном периоде равен 104,6%, фактическая реализация больше плановой в отчетном году на 27487 тыс. р. План продаж отчетного года к отчету базисного года - 109,7% увеличение объема продаж фактических продаж отчетного года к отчету базисного - 114,8% (увеличение объема продаж на 1477553 тыс. р.). Можно отметить более низкие темпы роста продаж по сравнению с увеличением с базисным годом (в сопоставимых ценах отчетного года без косвенных налогов, ценах-нетто) объема выпуска продукции. Об этом же свидетельствуют темпы роста нереализованной продукции на конец года.

Таблица 16 Выполнение плана и динамика показателей объема выпуска и продаж продукции

Данные по выпуску продукции за анализируемый период являются итоговыми показателями регистров бухгалтерского учета по счетам 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 46 «Выполненные этапы по незавершенным работам», пересчитанные по продажным ценам без косвенных налогов. Для сопоставимости стоимости нереализованной продукции с выпуском и продажами ее необходимо нарастить от себестоимости (с/с) до оценки в продажных ценах без косвенных налогов. Важное значение для устойчивого финансового положения предприятия имеет характеристика доли отгруженной продукции (работ, услуг), еще не оплаченной покупателями в общем составе продаж. На конец базисного года размер отгруженной, но еще не оплаченной покупателями продукции, составлял 24907 тыс. р. или 4,6% от величины реализации за год. На отчетный год по плану предполагалось снижение данного показателя до 24381 тыс. р. или до 4,1% в плановой реализации отчетного года. Фактически же по балансовым данным на конец отчетного года неоплаченная покупателями продукция составила 24695 тыс. р. или 4% от фактической реализации. Таким образом, предприятию не удалось реализовать мероприятия по сокращению доли отгруженной, но не оплаченной продукции в составе объема продаж. Темпы роста указанного показателя составили: при сопоставлении фактического значения с плановым в отчетном году - 101,3%, при сравнении планового показателя отчетного года с фактическим прошлого года - 97,9%, фактического показателя отчетного года с фактическим прошлого года - 99%. Отчетное значение остатка нереализованной продукции (59661 р.) больше запланированного на конец отчетного года (63842 р.) на 93,5% или на 4181 р. Отношение планового остатка отчетного года к фактическому остатку нереализованной продукции базисного года составляет 78,7%, а фактического остатка отчетного года с тем же показателем базисного года - 73,5%. Очевидно, что на отчетный год были запланированы мероприятия по снижению остатков нереализованной продукции, которые, однако, не были выполнены. Можно говорить о замедлении темпов роста реализации по отношению к плановым показателям отчетного года и к фактическим показателям прошлого года. Наряду с этим отмечается и увеличение незавершенного производства, которое на конец базисного года было на уровне 20692 тыс. р., на конец отчетного года: по плану - 15385 тыс. р., фактически - 17040 тыс. р. По сравнению с планом отчетного года незавершенное производство увеличилось на 1655 тыс. р. Темп роста незавершенного производства по отношению фактического значения к плановой величине на конец отчетного года составил 110,8%, планового значения отчетного года к фактическому базисного года - 74,7%, фактического показателя отчетного года к фактическому значению базисного года - 82%. На основании проведенного предварительного анализа можно прийти к следующим выводам по операционной деятельности предприятия в отчетном году: . Объемные показатели выпуска продукции и продаж возросли, как по сравнению с плановыми значениями этого же периода, так и с фактическими значениями прошлого года. Вместе с тем темпы роста выпуска продукции увеличились в большей степени, чем аналогичный показатель по продажам, что свидетельствует о замедлении темпов продаж, о росте части активов предприятия, «замороженных» в виде готовой продукции на складе.

. Не выполнен план мероприятий по снижению удельного веса отгруженной, но не оплаченной продукции, размеров остатка нереализованной продукции, величины незавершенного производства на конец анализируемого периода. . Значительное увеличение неоплаченной покупателями отгруженной продукции свидетельствует о возможном ухудшении расчетов предприятия с работниками, поставщиками, диспропорциях в снабжении материальными ресурсами, что, в конечном счете, могло наряду с другими факторами повлиять на рост незавершенного производства. Вместе с тем, это лишь предварительные выводы, безусловно, что результаты подобного анализа служат лишь предпосылкой для проведения более детального анализа выпуска продукции и продаж, который возможен по следующим направлениям: . Изучение структуры отгруженной и неоплаченной продукции в разрезе отдельных видов изделий, покупателей, хозяйственных договоров. Разработка комплекса мероприятий по стабилизации расчетов, гарантий оплаты, предоплаты и выбору кредитной политики расчетов с покупателями. . Исследование причин увеличения остатка нереализованной продукции, планирование обеспечения ее реализации (поиск новых покупателей, пересмотр договорных условий по уже заключенным, но не состоявшимся хозяйственным договорам и т. д.). . Выявление причин роста незавершенного производства и возможностей его стабилизации на нормальном технологическом уровне. . Сравнение планового и фактического выпуска продукции отчетного года с данными о максимальной загрузке производственных мощностей предприятия в целях определения возможностей расширения номенклатуры выпуска и увеличения продаж. оборотный средство незавершенный производство

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 187; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.228.95 (0.008 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(24)

(24)