Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

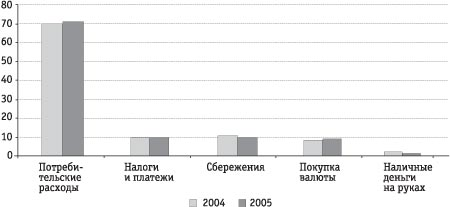

Становление рынка розничных банковских услуг в РоссииПоследние годы в России отмечены стабилизацией экономической, политической и социальной ситуации, законодательными реформами, а также улучшением макроэкономического климата, характеризующегося общим ростом экономики, в том числе производственного сектора, ростом розничного товарооборота и реальных доходов населения. За последние 3-4 года на фоне крайне благоприятных условий развития рынка розничных финансовых услуг произошли качественные изменения спроса населения на банковские услуги, потребительского и сберегательного поведения. Данные изменения связаны в первую очередь с ростом реальных располагаемых доходов населения. За 2005 год реальные располагаемые денежные доходы населения выросли по сравнению с 2004 годом на 8,8%. Среднемесячная номинальная начисленная заработная плата в 2005 году увеличилась в реальном выражении по сравнению с предыдущим годом на 9,7% и составила 8530 руб. Данная тенденция на фоне благоприятной экономической ситуации предоставила возможность населению планировать свои будущие поступления и расходы. В связи с этим стал расти спрос на более капиталоемкие товары и услуги, например приобретение недвижимости. В 2005 году уровень жизни основной массы населения по-прежнему оставался недостаточно высоким, при этом прослеживалась тенденция к превышению темпов роста потребительских расходов населения над темпами роста его доходов. Согласно обзору ЦБ «Социально-экономическая ситуация в 2005 году» реальные потребительские расходы населения в 2005 году по сравнению с 2004 годом увеличились на 10,7%, в структуре использования денежных доходов населения доля расходов на покупку товаров и оплату услуг в 2005 году увеличилась по сравнению с 2004 годом на 1,1 процентного пункта и составила 70,9%. Структура использования денежных доходов населения приведена на рисунке 1. Повышение потребительской активности населения и снижение доли расходов на сбережения повлекли за собой значительное увеличение спроса физических лиц на розничные банковские продукты, прежде всего банковские кредиты.

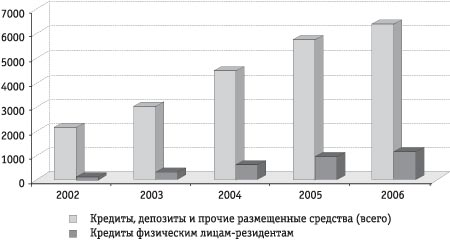

Рисунок 1 – Структура использования денежных доходов населения (%) Так, еще в 1999 году доля кредитов, выданных банками физическим лицам, составляла 1,9% суммарных активов банковского сектора, или 0,7% ВВП. На 01.01.2006г. объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, составил 1179,2 млрд.руб., то есть 12,1% от суммы активов банковского сектора, составляющей 5,44% ВВП. Для сравнения: в конце 2003 года объем кредитов, предоставленных российскими банками физическим лицам в рублях и иностранной валюте, составлял 141,2 млрд.руб. (приблизительно 3,4% совокупных банковских активов) и равнялся 1,3% ВВП. Доля кредитов, предоставленных частным лицам, в общем объеме кредитования (суммарных активах банковского сектора) на 01.01.2006г. достигла 18,5%. Динамика изменения доли кредитов физическим лицам в общей доле размещенных средств приведена на рисунке 2. Если обратиться к цифрам, отражающим развитие потребительского кредитования в других странах с переходной экономикой, то они на порядок выше. Так, минимальный показатель объема рынка потребительского кредитования по странам с переходной экономикой в настоящее время составляет: в Болгарии — 4% ВВП, в Венгрии – 6% ВВП, в Эстонии – более 10% ВВП, в Чехии и Словении – примерно 9-12% ВВП. При этом постепенный рост доверия со стороны граждан к банковской системе России, в том числе обусловленный появлением на российском розничном рынке иностранных банков, а также структурными изменениями в банковском секторе, выразившимися в укрупнении и консолидации многих банков, тоже оказывается для населения существенным стимулом к потреблению розничных банковских продуктов и услуг.

Рисунок 2 – Динамика изменения доли кредитов физическим лицам в общей доле размещенных средств

Развитию розничного рынка банковских услуг способствует и повышенный интерес к данному сегменту со стороны коммерческих банков, обусловленный, в частности, снижением доходности традиционных направлений банковского бизнеса, включая кредитование корпоративных клиентов. Так, значительная часть крупных корпоративных заемщиков, получив доступ к международным рынкам заемного капитала, привлекает там необходимое финансирование напрямую по ставкам международного рынка. В связи с этим наблюдается падение доходности традиционных активных банковских операций по кредитованию корпоративных заемщиков. В целях поддержания банковской маржи на прежнем (прибыльном) уровне коммерческим банкам приходится осваивать новые сегменты рынка банковских услуг, в том числе в сфере розничных финансов. Кроме того, кэптивность многих крупнейших банков затрудняет влияние на их процентную политику и маржу, что, в свою очередь, диктует необходимость диверсификации клиентской базы и кредитного портфеля. Необходимость диверсификации согласуется с политикой многих крупных ФПГ, направленной на вывод кредитных рисков предприятий, которые непосредственно входят в их состав или не входят, но зависят от них и риски которых тоже расцениваются как риски ФПГ, за рамки данных ФПГ. Вместе с тем, несмотря на бурный рост, наблюдаемый в последние годы, розничный банковский бизнес в России находится на достаточно низкой ступени по сравнению с другими сходными по уровню развития странами. Между тем потенциал и значение его для банковской системы остаются весьма существенными. Значение розничного сектора во многих странах довольно велико и в некоторых из них данный рынок по размеру превышает корпоративный. Так, доля депозитов физических лиц в странах Восточной Европы составляет от 30 до 60% ВВП, доля кредитов, предоставленных физическим лицам в таких странах, как Чехия и Словакия, – 9-12% ВВП. В России доля потребительского кредитования, значительно опережающего по темпам роста иные направления, размещения средств банками, пока остается незначительной – около 1,3% ВВП. Значительные темпы развития потребительского кредитования в нашей стране объясняются в основном тем, что оно началось практически с нуля. В то же время, принимая во внимание структуру и объемы розничных банковских операций по сравнению со сходными по экономическому уровню странами, можно сделать вывод о том, что потенциал данного рынка в России все равно остается огромным. Между тем рассматривать основные тенденции и пути развития этого рынка невозможно без учета факторов, оказывающих на него негативное влияние. Можно выделить несколько основных факторов, тормозящих развитие розничного рынка в России: - Низкая капитализация российских банков, не позволяющая развить дистрибьюторскую сеть до такого уровня, при котором российские банки могли бы покрыть операционные издержки и конкурировать по цене предоставляемых розничных услуг с иностранными банками. - Ярко выраженная поляризация групп населения по доходам и низкий уровень доходов его основной массы. Именно уровень доходов населения оказывает наибольшее влияние на динамику развития розничного рынка и может служить индикатором для его участников и целевым ориентиром при разработке программ развития данного рынка. В странах с развитой системой розничных банковских услуг концентрация дохода у 10% самых богатых людей не превышает 25%. В России по оценкам Росстата этот показатель в последнее время имеет тенденцию к снижению, но остается достаточно высоким – около 36%. Такая концентрация денежных доходов существенно сужает целевой сегмент клиентов коммерческих банков на розничном рынке, а также затрудняет выход на этот рынок новых участников, поскольку рентабельная работа возможна только с 20% населения России. - Значительная территория нашей страны с неравномерным распределением на ней и низкой плотностью населения, а также различная экономическая активность регионов требуют от кредитных организаций значительно больших издержек в процессе развития инфраструктуры продаж розничных банковских продуктов по сравнению с доходами от использования эффекта масштабной деятельности для аккумулирования ресурсов и продвижения услуг. Как следствие в настоящее время наблюдается концентрация банковского капитала, в том числе в розничном сегменте рынка, на ограниченной территории (преимущественно в московском регионе) и достаточно узком круге клиентов. Для преодоления указанного дисбаланса в первую очередь необходимо выполнение главного условия – сопоставимости операционных и капитальных затрат на развитие сети продаж розничных банковских продуктов с потенциальной доходностью обслуживания массового клиента. - Низкая эффективность работы государственных институтов и несовершенное законодательство в области регулирования банковской деятельности. Пытаясь преодолеть приведенные препятствия, банки пошли по пути создания систем эффективного внутреннего управления розничным сектором бизнеса в банке, изначально специализирующимся на обслуживании корпоративных клиентов, встраивании данных блоков в общую структуру. Это позволяет снизить риски внутри коммерческого банка, более точно просчитать эффективность деятельности его розничного блока, а также возможность в случае необходимости просто реализовать выделенную структуру[1]. Последние тенденции рынка свидетельствуют о снижении удельной доли мелких кредитных организаций, к которым относятся в основном местные и региональные банки. Если с начала 90-х годов общее количество российских банков уменьшилось примерно наполовину, то сокращение региональных и местных банков составили 70-95%. Выживаемость небольших банков напрямую зависит от инвестиционной привлекательности регионов присутствия. В среднем сегодня, по оценкам специалистов Ассоциации региональных банков «Россия», на долю местных банков приходится не более 15-20% всех банковских услуг в регионе, 15-30% рынка занимают филиалы иногородних банков, остальное – территориальные подразделения Сбербанка. Исключения составляют экономически развитые регионы с высоким потенциалом. Причина такой ситуации заключается в низкой капитализации мелких банков, что ведет к несоответствию потребностям растущей экономики. Региональные банки могут хорошо конкурировать на рынке частных вкладов за счет увеличения процентных ставок, но тем самым они делают себя бессильными в сегменте потребительского кредитования. Ритейловый бизнес требует больших затрат, так как с ростом конкуренции банкам нужно постоянно разрабатывать и продвигать новые кредитные продукты, что требует создание системы бэк-офисов, разработки скоринг-процессов и систем безопасности. В сегменте автокредитования мелкие банки уже почти полностью потеряли свои позиции, очевидно, тоже самое ожидается и в ипотечном кредитовании, и в кредитовании на неотложные нужды[2]. Залогом выживания региональных банков становится увеличение собственного капитала и ведение правильной маркетинговой политики. Именно поэтому, собрание акционеров ГАЗБАНКА приняло решение в октябре 2006 года увеличить уставный капитал банка до 998 176 070 руб. путем размещения дополнительных обыкновенных именных бездокументарных акций номинальной стоимостью 10 руб. Общий объем эмиссии составит 507 000 000 руб. Акции будут размещены путем закрытой подписки среди акционеров банка. Таким образом, в рейтинге российских банков по степени размеру собственного капитала ГАЗБАНК переместится с 106 места на одну из позиций в седьмой десятке банков[3]. Несомненно, большое значение имеет и расширение сети обслуживания банка. ГАЗБАНК летом 2006 года открыл 6 дополнительных офисов в Самарской области и наметил до конца текущего года открыть точки присутствия в двух соседних регионах[4].

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 127; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.27.178 (0.004 с.) |