Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность, состав и структура оборотного капитала

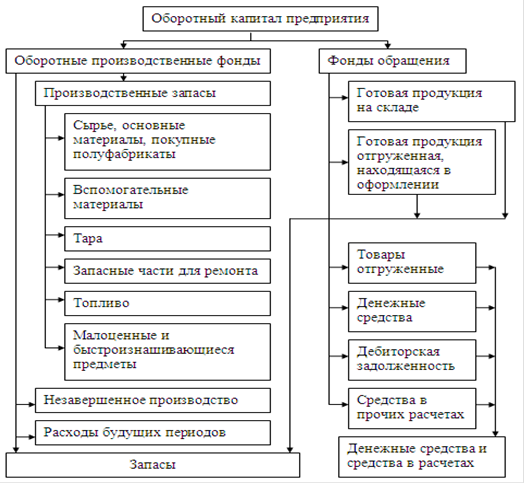

Капитал оборотный (с английского языка working capital) - разница между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации. Синоним термина «оборотный капитал» в отечественном учете - оборотные средства. К текущим (краткосрочным) обязательствам предприятия относят краткосрочные кредиты, кредиторскую задолженность, авансы полученные, дивиденды к уплате, арендные платежи и так далее. Величина оборотного капитала отражает сумму средств, принадлежащих предприятию (организации) в его текущих активах, и является важной характеристикой финансовой устойчивости. Оборотный капитал формируется из запасов сырья и материалов, незавершенного производства, малоценных и быстроизнашивающихся предметов, готовой продукции и дебиторской задолженности, общая стоимость которых определяют величину денежных средств, необходимых для их покрытия. Если текущие активы меньше текущих обязательств, то оборотный капитал будет отрицательным. Величина оборотного капитала предприятия, организации зависит от величины расходов на приобретение сырья и материалов и прямых накладных расходов в производстве легкореализуемой продукции; продолжительности цикла производства и реализации продукции; стоимости непрямых накладных расходов в процессе производства и реализации продукции, объема полученного кредита и срока его возврата [4,C.99]. В основе всех составляющих оборотного капитала лежит критерий ликвидности, позволяющий быстро превращать средства предприятия в денежную наличность и обеспечивать финансирование его постоянных операций. Для оценки эффективности использования оборотного капитала применяют показатель рентабельности собственного капитала, определяемый как отношение чистой прибыли от реализации продукции или иного финансового результата к величине оборотного капитала. Кроме того, в хозяйственной практике для оценки эффективности оборотного капитала используют такие показатели как коэффициент оборачиваемости (число оборотов) и период оборота. Состав и размещение оборотного капитала представлен на рис. 1.

Рис. 1. Состав и размещение оборотного капитала

В практике планирования, учета и анализа оборотный капитал можно подразделить по следующим признакам.

. В зависимости от функциональной роли в процессе производства - оборотные фонды и фонды обращения. К оборотным фондам относят производственные запасы (сырье, материалы, топливо), незавершенное производство, полуфабрикаты собственного производства, расходы будущих периодов. Фонды обращения - это готовая продукция и товары для перепродажи, товары отгруженные, денежные средства, расчеты с другими предприятиями и организациями. Такое деление необходимо для раздельного анализа времени пребывания оборотных средств в процессе производства и обращения. . В зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства. На предприятии могут быть нормы на производственные запасы, полуфабрикаты собственного производства, готовую продукцию. . В зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал. Величина собственного оборотного капитала определяется как разность между итогом IV раздела баланса «Капитал и резервы» и I раздела баланса «Внеоборотные активы». Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. . В зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства. . В зависимости от степени риска вложения капитала: оборотный капитал с минимальным риском вложений: денежные средства, краткосрочные финансовые вложения; оборотный капитал с малым риском вложений: дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом); оборотный капитал со средним риском вложений: малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов; оборотный капитал с высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом.

. В зависимости от материально-вещественного содержания - предметы труда (сырье, материалы, топливо и так далее), готовая продукция и товары, денежные средства и средства в расчетах. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. К факторам внешнего характера относятся сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия [6,C.199]. Внутренние факторы - ценовая политика предприятия, структура активов, методика оценки запасов. Оборотные производственные фонды (или производственные мобильные активы) включают в себя те элементы оборотного капитала, которые постоянно находятся в сфере производства. По назначению оборотный капитал представляет собой часть капитала предприятия для обеспечения непрерывного, размеренного функционирования предприятия, его процессов, связанных как с производством, так и с реализацией продукции. При нормальном функционировании предприятия размеры оборотного капитала остаются неизменными, таким образом стоимость направленных в производство элементов оборотного капитала после совершения полного кругооборота возвращается к исходной величине. Структура источников формирования оборотного капитала охватывает: собственные источники; заемные источники; дополнительно привлеченные источники. Как правило, минимальная потребность фирмы в оборотном капитале покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу ряда причин у фирмы возникают временные дополнительные потребности в оборотном капитале. В этом случае финансовое обеспечение сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного вклада работников фирмы, облигационных займов. Механизм формирования и использования оборотного капитала оказывает активное влияние на ход производства, выполнение текущих производственных и финансовых планов. Таким образом, оборотные средства должны обеспечивать непрерывность процесса производства. Поэтому состав и размер потребности фирмы в оборотных средствах определяется не только потребностями производства, но и потребностями обращения. Для этого необходимо вести точный расчет потребности фирмы в оборотном капитале из расчета времени пребывания оборотных средств в сфере производства и в сфере обращения В составе фондов обращения (свободных активов, ликвидных активов) находятся те элементы оборотного капитала, которые постоянно пребывают в сфере обращения. Оборотные фонды обеспечивают непрерывность процессов производства. Методы управления и планирования оборотного капитала предприятия

Главная задача управления оборотными активами состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия. Управление оборотным капиталом предприятия осуществляется по следующим основным этапам:

. Анализ оборотных средств предприятия. . Выбор политики формирования оборотных активов предприятия. . Оптимизация объема оборотных активов. . Обеспечение необходимой ликвидности и рентабельности оборотных активов. . Выбор форм и источников финансирования оборотных активов. Основной целью анализа оборотных активов предприятия является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. Этапы анализа оборотных активов предприятия представлены в таблице 1.

Таблица 1. Этапы анализа оборотных активов предприятия

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия - консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающий нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьём и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности и так далее. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов - оборачиваемости и уровне рентабельности. Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов. Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объёма производства и реализации продукции [7,C.109]. Правильное определение потребности в оборотных средствах имеет особое значение для эффективной работы предприятия. Процесс разработки экономически обоснованных величин оборотных активов, необходимых для организации нормальной работы, называется нормированием оборотных средств. Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных активов. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, ускорению реализации готовой продукции. Не все оборотные средства подлежат нормированию, а только так называемые нормируемые - производственные запасы, незавершенное производство, готовая продукция на складе и расходы будущих периодов. Все остальные оборотные средства относятся к ненормируемым. Процесс нормирования включает: . Разработку норм запаса по отдельным видам ТМЦ всех элементов нормируемых оборотных средств. Норма запаса - это относительная величина, выраженная в днях и показывающая длительность периода, обеспеченного данным видом запаса материальных ресурсов.

. Определение частных нормативов по каждому элементу оборотных средств. Норматив запасов - это денежное выражение планируемого запаса материальных ресурсов, он показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия. Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств. . Расчет совокупного норматива по собственным нормируемым оборотным средствам путем сложения частных нормативов по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции на складе. Эффективность использования оборотных средств характеризуется системой экономических показателей. Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности, рассчитываемый как соотношение прибыли от реализации продукции или иного финансового результата к средней величине оборотного капитала:

где РОК - рентабельность оборотного капитала; ПРП - прибыль от реализации продукции; СОК − средняя величина оборотного капитала Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости [5,C.99]. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Оборачиваемость оборотных средств исчисляется: продолжительностью одного оборота в днях; количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

где ТОБ - оборачиваемость оборотных средств; СОБ - средний остаток оборотных средств за анализируемый период; Т - число дней анализируемого периода; РП - выручка от реализации продукции за анализируемый период Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств:

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период. Увеличение этого показателя означает рост числа оборотов. Это ведет: - к росту выпуска продукции, то есть объема реализации на каждый вложенный рубль; - на тот же объем продукции требуется меньшая величина оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия. Об эффективности использования оборотных средств можно судить и по коэффициенту, обратному показателю оборачиваемости. Это коэффициент загрузки (закрепления) оборотных средств. Коэффициент загрузки (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

Чем ниже показатель загрузки оборотных средств, тем эффективнее они используются. Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить насколько рационально и эффективно используются оборотные средства предприятия. Изменение оборачиваемости приводит к дополнительному привлечению (высвобождению) оборотных средств.

где ВРП/360 - однодневная выручка отчетного года; Д1 и Д0 - длительность одного оборота в днях в отчетном и базисном годах. Если получается знак минус, то происходит высвобождение оборотных средств, а если знак плюс, то дополнительное привлечение.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 225; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.21.5 (0.055 с.) |

(1)

(1) (2)

(2) (3)

(3) (4)

(4) (5)

(5)