Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансово-экономическая, трудовая деятельность предприятия

Эффективность деятельности предприятия во многом зависит от его финансовых и экономических показателей. В таблице 2.1 представлена структура эксплуатационных расходов предприятия по элементам затрат.

Таблица 2.1 - Структура эксплуатационных расходов по элементам затрат

Как видно из таблицы 2.1, более половины всех эксплуатационных расходов предприятия составляют материальные и затраты на оплату труда. На долю социальных расходов приходится 18,9%. На величину эксплуатационных расходов оказывают влияние объем перевозок, техническая оснащенность транспорта, внедрение прогрессивных технологий, интенсивность использования и обновления технических средств, повышение качества и мотивации труда, нормирование ресурсов и затрат и многие другие факторы. Расходы по отдельным видам работ, производственным операциям или по нескольким однородным операциям объединяются в соответствующие статьи расходов. Каждой статье присвоен определенный номер и установлен измеритель, в соответствии с которым определяется величина расходов данной статьи. Эксплуатационные расходы делятся на две группы: основные, непосредственно связанные с выполнением производственного процесса (82,2%), и общехозяйственные (17,8%) – по обслуживанию производства. Основные расходы подразделяются на основные специфические для каждого хозяйства и расходы, общие для всех отраслей хозяйства железных дорог, удельный вес которых составляет 24,6% в расходах транспорта. В общехозяйственные входят две группы затрат: расходы без содержания аппарата управления и расходы по содержанию аппарата управления. Основные расходы, специфические для каждого хозяйства, имеют отдельную нумерацию статей. По основным расходам, общим для всех отраслей хозяйства, и общехозяйственным расходам установлена единая нумерация статей. Реструктуризация отрасли, переход на двухзвенную систему управления, укрупнение железных дорог, образование дирекций по обслуживанию пассажиров требуют выделения расходов по содержанию инфраструктуры железных дорог.

Для планирования расходов важное значение имеет их учет по отдельным видам работ. По этому признаку расходы делятся на прямые и косвенные (распределяемые). В таблице 2.2 представлена динамика реализации продукции анализируемого предприятия.

Таблица 2.2 – Реализация продукции КДЭММ, тысяч рублей

Как видно из таблицы, в 2006 году произошло резкое снижение реализации по производственно-вспомогательной деятельности на 82% или на 10738 тысяч рублей, что связано с наполнением рынка лестницами из стеклопластика (Украина, Воскресенск), которые используются при работах на сетях постоянного и переменного тока. На данном предприятии данный вид продукции производится из древесины обработанной специальной пропиткой, что является в условиях повышения цен на пиломатериалы не целесообразным, так как использование стеклопластика в производстве данного вида продукции на 8 % менее затратно, а также продукция из данного материала качественнее и срок её эксплуатации на 20 % дольше при равных прочих условиях эксплуатации. Однако 2007году происходит некоторое увеличение реализации продукции и услуг по подсобно-вспомогательной деятельности по сравнению с 2006 годом на 24% или на 554 тысячи рублей

. Рисунок 2.2- Динамика реализации товарной продукции предприятием, Проценты

Как видно из рисунка, в 2007 году происходит некоторое повышение реализации продукции за счёт ремонта электродвигателей сторонним потребителям.

Кавказские дорожные электромеханические мастерские выполняют работы по всей железной дороге, выпускают продукцию металлоконструкции и другие конструкции для службы электроснабжения сети дорог ОАО "РЖД", а также реализуют продукцию от подсобно-вспомогательной деятельности, ведения исходя из спроса на работы и услуги предприятий нетранспортной сферы. Основными видами продукции для данного предприятия являются металлоконструкции для контактной сети, вышки изоляционные съемные постоянного и переменного тока, а так же устройства по обивке гололеда. В таблице 2.3 представлен основной ассортимент изделий, производимых предприятием, а также основные заказчики данной продукции. Из данной таблицы видно, что основными потребителями продукции и услуг КДЭММ являются предприятия структуры ОАО "РЖД", поэтому целесообразно развивать направление по расширению перечня заказчиков, в лице сторонних организация, так как в условиях реформирования железнодорожных дорог и укрупнения предприятий и подразделения существует вероятность сокращения некоторых структурных единиц, а так как основополагающим критерием при данном развороте событий являются экономические показатели деятельности предприятия и в условиях сокращения объемов работ получаемых со стороны предприятий ОАО "РЖД" актуально развитие направлений и объемов работ оказываемых сторонним организациям.

Таблица 2.3 – Номенклатура продукции и услуг

Основными показателями по труду и заработной плате является план по труд, разрабатываемый КДЭММ и утверждаемый вышестоящими структурами и подразделениями. Основным направление плана по труду, является задание вышестоящих подразделений по росту производительности труда, по средствам лимита численности рабочих и служащих, фонда заработной платы, а также морально-материальной заинтересованности рабочих и служащих в повышении трудовых показателей и тем самым финансово-экономического состояния предприятии и отрасли в целом. В таблице 2.4 представлены трудовые показатели

Таблица 2.4 – Трудовые показатели

Анализ трудовых показателей деятельности КДЭММ показывает, что в 2007 году численность персонала уменьшилась на 3 единицы, что связано с сокращением штата предприятия. Сокращение фонда оплаты труда в 2006 году на 3,6% связано с недостаточным финансированием, однако в 2007 наблюдается рост фонда оплаты труда на 14,6%, данное увеличение связанно с периодическим индексирование зарплаты в целом по отрасли. В 2006 году наблюдается снижение уровня производительности труда на 4%, основным фактором повлиявшем на сокращение показателя является снижение объемов производства, в 2007 г. увеличение показатели произошло за счет незначительного роста заказов со стороны ОАО "РЖД" и также повышение эффективности и объемов подсобно-вспомогательной деятельности, суммарный рост составил 15%, а также за счет сокращение штата рабочих мест. Одним из показателей характеризующим эффективность работы рабочих и служащих предприятия является темп роста производительности труда и среднемесячной заработной платы, для наглядности построим график взаимосвязи роста производительности труда и заработной платы на рисунке 2.3. Как видно из диаграммы, на протяжении анализируемого периода наблюдается сокращение производительности труда в 2007 году по сравнению с 2005 годом на 18%, которое объясняется снижением объема производства товаров и услуг; повышение среднемесячной заработной платы на 14% в 2007 г. связано с её индексацией.

Рисунок 2.3– Темп роста среднемесячной заработной платы и производительности труда, проценты

Одним из основных показателей характеризующих эффективную деятельность предприятия является рациональное использование финансовых средств, а также их минимизация, для оценки состояния расходования средств проведем анализ динамик расходов предприятия по элементам затрат на основе данных представленных в таблице 2.5.

Таблица 2.5 – Динамика расходов предприятия по элементам затрат, тысяч рублей

Как видно из таблицы, расходы предприятия в 2006 году снизились на 15% за счет недостаточного финансирования, в результате чего у предприятия было недостаточно средств для приобретения материалов, топлива, электроэнергии, а также за счет сокращения объемов производства. В 2007 году расходы возросли на 19 % за счет роста заказов со стороны ОАО "РЖД" и увеличения спроса сторонних потребителей к товарам и услугам предлагаемых КДЭММ.

Таблица 2.6. Удельный вес расходов по элементам затрат

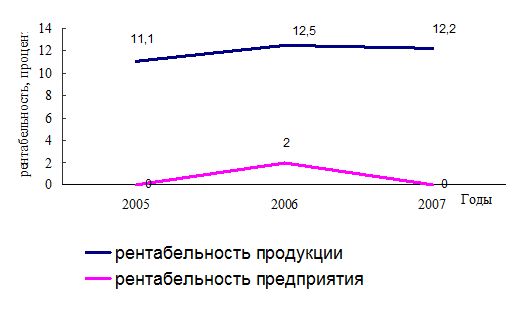

В таблице 2.7 приводится динамика финансовых показателей работы предприятия за последние три года. Рассчитывается рентабельность предприятия в целом и рентабельность продукции Кавказских дорожных электромеханических мастерских.

Таблица 2.7 - Финансовые показатели деятельности

Годы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 2006 | 2007 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| значение | значение | 2006г к 2005г, процент | значение | 2007г к 2006г, процент | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Доходы всего, тыс.руб. в том числе эксплуатация ПВД | 39352 26273 13079 | 33212 30871 2341 | 84 117,5 18 | 35340 32445 2895 | 106 114,5 123,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Расходы всего, тыс.руб. в том числе эксплуатация ПВД | 37898 26273 11625 | 32542 30495 2047 | 86 116 17,6 | 38736 36195 2579 | 119 118,7 124 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прибыль всего, тыс.руб. в том числе эксплуатация ПВД | 1454 0 1454 | 670 376 294 | 46 20 | -3396 -3712 316 | -507 -997 120 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рентабельность предприятия, проценты Рентабельность продукции по ПВД | 0 11,1 | 2 12,5 | - 112,6 | 0 12,2 | - 97,6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Как видно из таблицы, доходы по предприятию в 2006 году по сравнению с 2005 г снизились на 16%, что связано снижением объемов реализации продукции сторонним потребителям, в 2007 г. доходы увеличились на 6% по средствам незначительного увеличения реализации продукции предприятия; прибыль по подсобно-вспомогательной деятельности в 2006 г снизилась на 82% что связано с агрессивным продвижением на рынок продукции сторонних производителей и значительным падением конкурентоспособности основного вида продукции, реализуемого сторонним потребителям.

Предприятие производит вполне востребованный перечень товаров и услуг для сторонних потребителей, но маркетинговая составляющая в их продвижении полностью отсутствует. Внедрение системы маркетинга на предприятии и реализация некоторых маркетинговых идей способна значительно увеличить объем продаваемой продукции и, следовательно, способствовать повышению его прибыльности.

|

|

При выпуске продукции необходимо также в большей степени использовать основные фонды (средства труда), предметы труда и трудовые ресурсы.

Немаловажным направлением повышения эффективности производства является улучшение качества продукции.

Для снижения себестоимости продукции необходимо повышать технический уровень производства, улучшать организацию производства и труда, изменять объемы, структуру и размещение производства, развивать производство, а также выбрать вариант согласно спроса: продавать ли небольшое количество изделий, но по относительно высокой цене, с ориентацией на состоятельного покупателя с индивидуальными запросами или продавать много изделий ориентированных на массового покупателя по относительно низкой цене.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий.

Основные показатели рентабельности можно объединить в следующие группы:

- рентабельность продукции, продаж (показатели оценки эффективности управления);

-рентабельность производственных фондов;

-рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Рентабельность предприятия представлена на графике по годам отчетного периода.

Рисунок 2.6 - Динамика рентабельности производства

Эффективное использование основных фондов позволяет снижать себестоимость продукции, повышать рентабельность производства, способствует увеличению накоплений предприятия.

В таблице 2.8 представлены исходные данные для анализа структуры и динамики основных производственных фондов предприятия КДЭММ.

Таблица 2.8- Структура основных фондов, тысяч рублей

| Показатель | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | 2006 к 2005 г, % | значение | 2007 к 2006 г, % | |

| Всего основных фондов | 12374 | 19003 | 153 | 22035 | 116 |

| в том числе: |

|

|

|

|

|

| здания и сооружения | 8501 | 11835 | 139 | 14028 | 119 |

| машины и оборудование | 3235 | 6815 | 211 | 7944 | 117 |

| транспортные средства | 425 | 0 | 0 | 0 | 0 |

| инструменты и инвентарь | 139 | 253 | 182 | 253 | 0 |

В период с 2005 по 2007 гг. прослеживается увеличение стоимости основных средств по всей структуре на 69%, что связано с их переоценкой материальных ценностей, а за период с 2005 г по 2006 г увеличение стоимости инструментов и инвентаря на 82%, что связанно с приобретением компьютерной техники для административного корпуса предприятия.

В таблице 2.10 представлены показатели использования основных средств.

Как видно из таблицы, за анализируемый период значение коэффициента фондоотдачи уменьшилось с 1,07 до 0,16, так как произошло значительное снижение объёмов реализации продукции. Это говорит о том, что отдача на один рубль основного капитала в виде выручки от реализации продукции уменьшилась на 91 копейку и составила в отчётном году 16 копеек.

Таблица 2.10 - Показатели эффективности использования основных фондов

Наименование

Показателя

Годы

2006

2007

Можно отметить, что основные фонды предприятия используются неэффективно и имеют тенденцию к снижению своей стоимости. Фондоотдача в 2006 году снизилась 86%, а в 2007 на 85%, что связано с уменьшением объемов реализации; фондоёмкость в 2006 году возросла в 6 раз, в 2007 – на 20%, так как объем реализации продукции сторонним потребителям снизился, так как упала конкурентоспособность продукции, реализуемой сторонним потребителям.

Эффективное использование основных фондов означает ускорение их амортизации, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорению темпов обновления основных фондов.

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств.

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

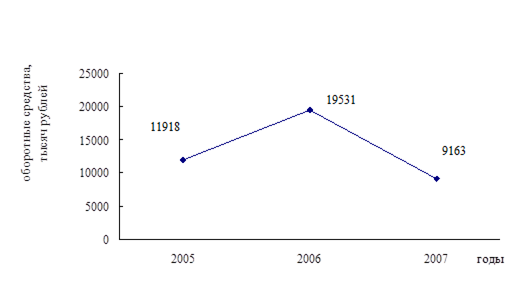

Рисунок 2.6.– Динамика оборотных средств предприятия

Оборотные активы в период с 2005 по 2006 годы уменьшились на 23% или на 2755 тысяч рублей.

Для более детального анализа необходимо рассмотреть структуру оборотных средств.

Таблица 2.11 - Динамика оборотных средств по элементам, тысяч рублей

| Показатель | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | 2006 к 2005 % | значение | 2007 к 2006,% | |

| Оборотные средства, всего, | 11918 | 19531 | 164 | 9163 | 47 |

| удельный вес, процент | 100 | 100 | - | 100 | - |

| в том числе | |||||

| запасы | 6091 | 5868 | 83 | 8673 | 148 |

| удельный вес, процент | 51,1 | 30 | - | 94,6 | - |

| дебиторская задолженность | 4374 | 1317 | 30 | 412 | 31 |

| удельный вес, процент | 36,6 | 6,7 | - | 4,5 | - |

| денежные средства | 1238 | 308 | 25 | 64 | 21 |

| удельный вес, процент | 10,4 | 1,5 | - | 0,7 | - |

| НДС | 2 | 3 | 150 | 14 | 467 |

| удельный вес, процент | 0,1 | 0,1 | - | 0,2 | |

| прочие оборотные средства | 213 | 12035 | 5650 | - | - |

| удельный вес, процент | 1,8 | 61,7 | 0 | - | - |

Как видно из таблицы 2.11, оборотные средства в 2006 году увеличились на 64%, в 2007 уменьшились на 53%, что связано с изменением в централизованном финансировании.

Более подробно структура запасов Кавказских дорожных электромеханических мастерских представлена в таблице 2.12.

Таблица 2.12- Структура запасов предприятия

| Показатель | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | 2006 к 2005, % | значение | 2007 к 2006,% | |

| Запасы: | 6091 | 5868 | 96 | 8673 | 148 |

| в том числе | |||||

| сырье, материалы | 2865 | 4777 | 167 | 3717 | 78 |

| топливо | 4 | 19 | 475 | 50 | 263 |

| смазка | 0 | 3 | 6 | 200 | |

| незавершенное производство | 1116 | 0 | - | 0 | - |

| готовая продукция | 2106 | 1058 | 50 | 4898 | 463 |

| расходы будущих периодов | 0 | 11 | - | 2 | 18 |

Запасы сырья и материалов в период с 2005 по 2006 гг. увеличились на 67%, а в 2007 году снизились на 22%. Материальные запасы идут на изготовление продукции на заказ. Затраты в незавершенном строительстве снижаются до полной ликвидации.

Готовая продукция в 2006 году уменьшилась на 50%, но в 2007 году увеличилась на 463%.

На основании анализа делаем вывод, что запасы необходимо снижать для пополнения собственного капитала. Для снижения уровня запасов необходимо более рациональное планирование остатков запасов, а также реализация неиспользованных товарно-материальных ценностей, устранить причину затруднения со сбытом продукции, которые обусловлены тем, что не отлажены каналы поставок изделий, нет постоянных заказчиков. Необходимо более эффективно управлять запасами: рассчитать оптимальный объем запасов, необходимых для удовлетворения потребностей рынка и нормального обеспечения производственного процесса.

Дебиторская задолженность с 2005 по 2007 гг. уменьшается на 91%. В рассматриваемый период происходит уменьшение денежных средств на 95%.

Рисунок 2.6 - Доля запасов в оборотных средствах

Для улучшения финансового положения КДЭММ необходимо следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

Таким образом, проанализировав производительность труда работников КДЭММ и выявив недостатки можно сделать вывод, что повышения производительности труда на предприятии можно добиться путем:

- стимулирования работников предприятия;

- улучшения использования производственных мощностей;

- совершенствования технологии производственных процессов;

- повышения квалификации работников, совмещением профессий и как следствие автоматизация и компьютеризация процессов, что непременно приведет к сокращению численности обслуживающего персонала;

- экономии сырья, топливно-энергетических ресурсов:

- недопущения брака в работе;

- совершенствования оплаты и нормирования труда.