Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Для проведения финансовых и коммуникативных боев.Стр 1 из 7Следующая ⇒

Сборник задач Для проведения финансовых и коммуникативных боев. Модуль 1 «Личные (семейные) финансы. Финансовое планирование и бюджет»

в организациях общего и дополнительного образования детей, пришкольных и загородных оздоровительных лагерей

Электронное издание

Авторы-составители: Гуляев П.Р., Демьянов А. А., Лозинг В.Р., Лозинг Д.В.

Москва 2018

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ Цель образовательной программы «Азбука финансовой грамотности» – повышение финансовой грамотности школьников 12-17 лет средствами проектной деятельности и интерактивных форм обучения в организациях общего и дополнительного образования детей, в пришкольных и загородных оздоровительных лагерях.

Задачи программы: - повышение мотивации обучающихся к освоению финансовой грамотности и организация их личностного самоопределения относительно задач повышения личного (семейного) благосостояния; - приобретение знаний по финансовой грамотности, развитие умений пользоваться полученной информацией в процессе принятия финансовых решений, усвоение обобщенных способов принятия финансовых решений; - усвоение обобщенных способов проектирования и планирования действий при решении финансовых задач. Образовательная программа «Азбука финансовой грамотности» включает в себя две программы: программу «Чемпионат по финансовой грамотности» и программу «Кейс-игра «Азбука финансовой грамотности». Сборник задач по финансовой грамотности подготовлен для проведения школьных, муниципальных, региональных Чемпионатов и Всероссийского чемпионата по финансовой грамотности, чемпионатов пришкольных и загородных оздоровительных лагерях. Овладеть финансовой грамотностью – это значит не только усвоить знания, но и научиться применять их на практике. Всякое применение общих положений финансовой грамотности для разрешения конкретного, практического вопроса есть решение задачи. Умение решать задачи делает знания по финансовой грамотности осмысленными, действенными и практически применимыми. Сборник задач по финансовой грамотности содержит два типа заданий: а) задачи для финансовых боев; и б) темы для коммуникативных боев. Предметом работы школьников в рамках Финансовых боевявляются з адачи разного уровня сложности по финансовой грамотности, которые позволяют осваивать предметные знания и умения,способ грамотного финансового поведения. Предметом работы школьников в рамках Коммуникативных боевявляются проблемные вопросы, связанные с ролью денег в жизни современного человека, которые позволяют строить школьникам личную позицию в рамках способа грамотного финансового поведения. В задачах для Финансовых боев приведены реальные данные с точностью, заданной в соответствующих источниках, которые учитывают региональную финансовую специфику Российской Федерации. При подготовке заданий составители сборника стремились моделировать жизненные ситуации, связанные с управлением личными финансами и принятием решений в этих ситуациях. Мы настаиваем, что очень часто финансово грамотное решение в реальной жизни вырабатывается не методом проб и ошибок, а путем аккуратных расчетов.

Задания сборника нацелены на формирование адекватных представлений об управлении личными финансами и развитие навыков ответственного, грамотного финансового поведения. Стержневым моментом освоения грамотного финансового поведения является необходимость принятия взвешенных решений в проблемной ситуации, в которой есть множество разных выборов. Это означает, что «знания вообще» важны не сами по себе[1], а важно умение принимать решение в разных проблемных ситуациях, связанных с управлением личными (семейными) финансами. Грамотное финансовое поведение строится на основе усвоенного в процессе обучения способа грамотного финансового поведения (обоснованного выбора), основанного на последовательном выполнении действий по принятию решения. Поэтому к числу базовых принципов грамотного финансового поведения следует отнести: а) реалистичную оценку своих финансовых возможностей и ограничений при принятии решений в финансовой сфере; б) понимание необходимости выбора, невозможности удовлетворения всех потребностей и желаний; в) наличие навыка рассмотрения альтернативных вариантов решения; г) количественная (получаемая путем математических расчетов) оценка финансовых последствий принимаемых решений; д) понимание личной ответственности за последствия (в том числе долгосрочные) принятого решения. Задания Сборника структурированы по пяти модулям соответствующим «Образовательной программе «Азбука финансовой грамотности» для организаций общего и дополнительного образования детей, пришкольных и загородных оздоровительных лагерей[2]. В каждом разделе Сборника задания расположены по возрастанию сложности. Задания первого уровня сложности, как правило, могут быть выполнены в несколько простых действий. Акцент в таких заданиях делается не на математический аппарат, а на иллюстрацию общего подхода к принятию финансово грамотного решения. Задания второго и третьего уровней сложности содержат дополнительные условия и ограничения. Ряд заданий имеет недостаточно условий, их нужно найти для решения задания; другие задания могут содержать избыточный объем информации, которую в ходе решения следует найти и исключить из рассмотрения.

ЧАСТЬ ПЕРВАЯ. ЗАДАЧИ ДЛЯ ФИНАНСОВЫХ БОЁВ Задача Банк начисляет на счет 10% годовых. Вкладчик положил на счет 900 рублей. Какая сумма будет на этом счете через год, если проценты начисляются ежемесячно и капитализируются, а никаких иных операций со счетом проводиться не будет? Ответ округлите до копеек. Термины: капитализация процентов, банковский счет, проценты по вкладу, вклад Решение: Участник выходит и перед началом презентации решения говорит: «В задаче мы вычисляем сумму денег, которая будет на вкладе через год. Вклад — это денежные средства, внесённые физическим или юридическим лицом в финансовое учреждение (в кредитное учреждение, прежде всего в банк) или в предприятие на хранение, в рост или для участия в получении прибыли».

Участник прокомментировал решение, а запись решения на доске выглядит так:

Итого | 10 баллов |

1. Расчет ежемесячной ставки: 10%/12 = 0.833% - ставка процента в месяц

2. Вычисление суммы на вкладе спустя 12 месяцев:

1. Расчет ежемесячной ставки: 10%/12 = 0.833% - ставка процента в месяц

2. Вычисление суммы на вкладе спустя 12 месяцев:  Ответ: 994 рублей 20 копеек

Ответ: 994 рублей 20 копеек

Пример кейса и оформление решения

Задача:

Что делать в такой ситуации? Представим, что на вашем семейном совете предстоит обсудить, стоит ли маме переходить на новую работу. Дело в том, что она работает в одной фирме уже три года и получает зарплату 20 тыс. р. в месяц. Сейчас ей предложили такую же работу с такой же зарплатой, но пообещали ежегодно её увеличивать на процент инфляции. Теперь на семейном совете предстоит решить, стоит ли менять работу ради не очень понятного повышения зарплаты.

Термины: заработная плата, индексация заработной платы, уровень инфляции, уровень цен

Дополнительные условия: изменение транспортных расходов, смена коллектива, изменение времени проезда до работы, уровень инфляции

Решение:

Участник выходит и перед началом презентации решения говорит: «В кейсе нам предлагается скорректировать свое поведение с учетом уровня инфляции и изменить место работы. Уровень инфляции – это показатель процентного изменения уровня цен за определенный период времени».

Участник прокомментировал способ решения без введения дополнительных условий: «Для начала решим кейс без введения дополнительных условий. На решение влияет то, какой уровень инфляции сейчас есть. Так как он нам не дан, мы предлагаем решение в трех ситуациях: когда инфляция открыта и её можно описать как ползучую, галопирующую или как гиперинфляцию»

Запись задачи на доске без учета условий выглядит так:

Решение:

ЗП – 20.т.р.

Инфляция:

· Ползучая: до 10% в год

· Галопирующая: от 10 до 50% в год

· Гиперинфляция: больше 50% в год

Вычисление изменения уровня заработной платы: W +(1+ i) =  1. Заработная плата после индексации при ползучей инфляции: 20.000 * 1,1 = 22.000 рублей

Ответ: стоит менять место работы.

1. Заработная плата после индексации при ползучей инфляции: 20.000 * 1,1 = 22.000 рублей

Ответ: стоит менять место работы.

|

Участник прокомментировал способ решения без введения дополнительных условий: « Нужно менять место работы, потому что вне зависимости от уровня инфляции выгодно получать больше денег при выполнении такой же работы.»

Альтернативное решение (Решение 2):

|

|

Участник комментирует решение с условиями, указанными после текста кейса (уровень инфляции, смена коллектива, изменение времени проезда до работы, изменение транспортных расходов):

«Предположим, что уровень инфляции – 9%, время на общественном транспорте до старой работы – 30 минут, а до новой – 45, при этом нужно будет ехать с одной пересадкой (стоимость 25 рублей в одну сторону). Отношения в коллективе дружеские – за 3 года у мамы появились лучшие подруги, и хоть она может с ними видеться вне работы, но это будет занимать дополнительное время, а встречи обойдутся в дополнительные траты – около 700 рублей в месяц. С учетом этих условий, чистый прирост заработной платы – то есть за вычетом новых расходов будет отрицательным: -50 рублей. В этом случае разумно остаться на прежнем месте работы.»

Запись решения на доске с учетом условий выглядит так:

| Решение:

ЗП – 20.т.р.

Условия:

1) Инфляция: 9% в год

2) Дополнительные траты (встречи с подругами) – 700 рублей в месяц.

3) Дополнительное время в пути – 15 минут.

За месяц: 15 минут * 2 поездки в день * 23 дня = 11,5 часов

4) Стоимость пересадки в одну сторону – 25 рублей.

За месяц: 40 рублей * 2 поездки в день * 23 дня = 1150 рублей

Вычисление изменения уровня заработной платы: W +(1+ i) =

1. Заработная плата после индексации при ползучей инфляции: 20.000 * 1,09 = 21.800 рублей

2. Увеличение расходов: 1850 рублей

3. Чистый прирост: 21 800 – 20 000 – 1850 = -50 рублей

Ответ: стоит оставить место работы.

|

Анализ реальной ситуации

Работа с данными

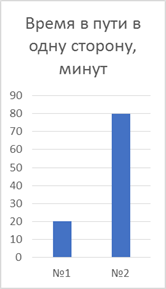

Участник комментирует решение с условиями, указанными после текста кейса и добавляет реальные. При этом используются данные по Волгограду в 2018 году*: «Предположим, что мама работала в магазине по продаже спортивной одежды, который находится в Кировском районе, а предлагают ей работать в Центральном. При этом она живет в Красноармейском. Это значит, что время на дорогу на общественном транспорте увеличивается на 1 час, а расходы на маршрутку на 20 рублей. Машины в семье нет, однако даже на машине путь был бы дольше на 30 минут. Средний чек в любимом кафе мамы – 300 рублей, планируется 1 встреча с подругами в месяц в связи с изменением места работы. Инфляция в год составляет 5% на основе данных <источник>»

Запись решения на доске с учетом условий выглядит так:

| Решение:

ЗП – 20.т.р.

Условия:

1) Инфляция по Волгограду: 6% в год

2) Дополнительные траты (встречи с подругами) – 150 рублей в месяц.

3) Дополнительное время в пути – 1 час 6 минут.

За месяц: 1 час, 6 минут * 2 поездки в день * 23 дня = 50,6 часов в месяц

4) Стоимость поездки в одну сторону увеличена на 20 рублей.

За месяц: 10 рублей * 2 поездки в день * 23 дня = 460 рублей

Вычисление изменения уровня заработной платы: W +(1+ i) =

1. Заработная плата после индексации: 20.000 * 1,06 = 21.200 рублей

2. Увеличение расходов: 150 + 460 = 610 рублей

3. Чистый прирост: 21 200 – 20 000 – 460 - 150 = 590 рублей

|

* чтобы показывать, как использование данных может выглядеть, мы приводим примерные, а не реальные.

|

|

Оценка альтернатив действий

Участник комментирует альтернативы: « Плюс смены работы в небольшом приросте заработной платы – 590 рублей. В год выходит 7080 рублей. Однако увеличивается время дороги на 2 часа в день или почти на 50 часов в месяц. В это время можно было бы слушать аудиокниги или сидеть в интернете со смартфона, однако все равно тратить столько времени на дорогу – не самое приятное, даже если себя можно чем-то занять. Если же мы выбираем остаться на прежнем месте работы, мы сохраняем возможность общения, привычный коллектив. Однако теряем 7.080 рублей в год.»

Принятие решения

Принятие решения:

Участник озвучивает принятое решение: «Мы выбираем оставить место работы, потому что считаем, что дополнительные 7.080 рублей в год не стоят приятного коллектива и потерянных 50 часов в месяц в транспорте. Таким образом, наше решение повлечет потерю денег, но даст больше свободного времени, которое можно потратить на хобби или работу в интернете. Мы могли бы принять другое решение и сменить место работы, если выгода была бы хотя бы не меньше 15.000 рублей в год»

Запись решения на доске с учетом условий выглядит так:

| Ответ: стоит остаться на прежней работе |

Иллюстрация:

Сравнение условий, место работы №1 и №2

Приложение

ЧАСТЬ ВТОРАЯ.

Модуль 1.

Личные (семейные) финансы. Финансовое планирование и бюджет

1. Нужно ли вводить финансовые отношения в семье, между членами семьи?

А) Когда у меня будет своя семья, я буду своим детям оплачивать их домашнюю работу, потому что ….

Б) В моей семье дети ни в коем случае не будут получать денежное вознаграждение за свой домашний труд, потому что…

2. Должны ли подростки участвовать в решении финансовых вопросов семьи?

А) Я не хочу участвовать в обсуждении и решении финансовых вопросов моей семьи, потому что…

Б) Я хочу участвовать в решении финансовых вопросов нашей семьи, потому что…

3. Должен ли школьник работать во время школьных каникул летом?

А) Да, обязательно, потому что …

Б) Нет, на каникулах нужно отдыхать, потому что …

4. Уверены ли вы в том, что реклама не провоцирует вас на спонтанные покупки и не влияет на ваши расходы?

А) Я уверен, что реклама не провоцирует на спонтанные покупки, потому что …

Б) Я уверен, что реклама провоцирует на спонтанные покупки, потому что …

5. Что делать, если ваши расходы систематически превышают ваши доходы?

А) Стремиться сокращать свои расходы, потому что …

Б) Стремиться увеличивать свои доходы, потому что …

6. Финансовую грамотность нужно знать для того, чтобы грамотно распоряжаться своими деньгами

А) Да, высокий уровень жизни без этого не возможен, потому что…

Б) Нет, достаточно научиться хорошо зарабатывать, и тогда вопросы финансовой грамотности не будут беспокоить, потому что…

7. Главное правило финансово грамотного человека: «Доходы не должны превышать расходы»

А) Да, это правило работает абсолютно всегда.

Б) Нет, всегда могут быть исключения.

Литература

1. Азбука финансовой грамотности. Образовательная программа для организаций дополнительного образования, пришкольных и загородных оздоровительных лагерей. Второе электронное издание: дополненное и переработанное / Губанов А.Ю., Губанова Т.М., Лозинг В.Р., Лозинг Д.В., Нечипоренко А.В. – М., 2018 год.

2. Азбука финансовой грамотности. Методическое пособие для педагогов организаций дополнительного образования детей, пришкольных и загородных оздоровительных лагерей. Второе электронное издание: дополненное и переработанное / Губанов А.Ю., Губанова Т.М., Лозинг В.Р., Лозинг Д.В., Нечипоренко А.В. – М., 2018 год.

3. Азбука финансовой грамотности. Справочник для школьников. Второе электронное издание: дополненное и переработанное / Губанов А.Ю., Губанова Т.М., Лозинг В.Р., Лозинг Д.В., Нечипоренко А.В. – М., 2018 год.

Приложение

Правила проведения коммуникативных боев

Правила Коммуникативного боя похожи на правила Финансового боя, но имеют свои особенности.

1. В Коммуникативных боях участвуют те же команды, что и в Финансовых боях. Расписание (календарь) встреч и таблица результатов коммуникативных боев составляется по тем же принципам, что и для финансовых боев.

2. Коммуникативные бои проводятся в виде серии поединков по заранее объявленным 7-10 темам обсуждения.

3. По каждой из тем участнику Коммуникативного боя необходимо отстаивать одну из двух противоположных позиций (тоже заранее известных). Например, есть тема «Нужно ли вводить финансовые отношения в семье, между членами семьи?». В рамках этой темы есть две противоположные позиции.

Позиция А: «Когда у меня будет своя семья я буду своим детям оплачивать их домашнюю работу, потому что …».

Позиция Б: «В моей семье дети ни в коем случае не будут получать денежное вознаграждение за свой домашний труд, потому что…».

В одном поединке участвуют по одному представителю от соревнующихся команд.

4. Сцена, на которой выступают коммуниканты-дуэлянты, условно организована как ринг: цветом помечаются два угла (две стороны сцены), например, красным и зеленым. Такого же цвета будут карточки у каждого члена жюри.

5. На сцену вызываются капитаны двух команд, которые занимают произвольно выбранные углы (цвета углов нужны для работы жюри и организации внимания зрителей).

6. По жребию один из капитанов получает право выбора темы. При этом вторая команда получает право выбора конкретной позиции в рамках выбранной темы.

7. Капитаны вызывают по своему усмотрению (или по предварительной договоренности) на сцену коммуникантов-дуэлянтов от своих команд. Каждый представитель команды участвует только в одном поединке, кто раз выступил – превращается в болельщика и на следующий поединок выходят другие пары.

8. Каждый выбор (темы, позиции, коммуниканта-дуэлянта) необходимо сделать за 30 секунд, иначе команде засчитывается проигрыш в данном коммуникативном бое.

9. Поединок начинает тот, кто выбрал позицию. Он должен заявить свою позицию по теме и аргументировать её, желательно с примерами.

10. Противник должен ответить на выступление первого игрока, а не произносить заготовку.

11. Далее идет ответ первого участника, новое отношение противника и т.д. Когда суммарное время поединка истечет, звучит гонг. Задача поединка – развернуть спор, взаимодействие противников, а не два монолога.

12. Продолжительность Коммуникативного боя 4 минуты (по 2 минуты на каждого участника).

13. Каждый игрок имеет свои 2 минуты, которые отсчитываются, пока игрок держит микрофон. Если он высказался и хочет передать слово противнику, то он передает ему микрофон и останавливает отсчет своего времени на шахматных часах.

14. Оппонент получает микрофон и включает свое время. Когда игрок исчерпывает свои 2 минуты, он теряет право говорить, и ждет завершения выступления своего противника.

15. Молчать дольше 30 секунд нельзя – это поражение и ведущий остановит поединок.

16. В поединок никто не может вмешиваться, кроме ведущего.

17. Для учета времени используются шахматные часы и специальный человек, отвечающий за время. Таким образом, все команды и участники будут находиться в равных условиях.

18. Победу присуждает жюри голосованием: каждый член жюри отдаёт свой голос одной из команд, поднимая красную или зеленую карточку. Поднятая карточка означает 1 очко в пользу команды, выступавшей в углу этого цвета. Вторая команда автоматически получает ноль очков.

19. Судьи оценивают выступления по трем критериям, голосуя по каждому критерию отдельно в каждом поединке. Таким образом, команда может набрать максимально 3 очка в одной встрече от одного судьи.

Критерии оценивания важны, так как в коммуникации могут оцениваться принципиально разные моменты. Именно оценка и комментарии жюри и ведущего нацеливают внимание команд и аудитории на нужные (целевые) аспекты коммуникации.

Члены жюри могут ориентироваться на следующие критерии, которые они должны обсудить между собой и договориться о единстве критериев:

1 критерий. Содержание выступления. Оценивается смысловая глубина и логика высказываний. При этом выступление должно соответствовать теме и заданной позиции. «Непопадание» в тему или несоответствие назначенной позиции – обесценивает все выступление.

2 критерий. Форма выступления, артистизм, речь.

3 критерий. Работа с высказыванием оппонента (собственно коммуникативные компетентности) – «зацепление» в коммуникации.

Первый и второй критерий имеют логический и риторический характер, они всегда применялись для оценки «речи» (монологического выступления оратора перед аудиторией). Последний критерий – чисто коммуникативный. Придание слишком большого веса первым двум критериям, в конечном счете, уничтожает специфику диалога в коммуникативном турнире и сводит его к тому роду дебатов, где культивируется цель победы без внимания к позиции оппонента. Желательно поддерживать такую идеологию, что победить в Коммуникативном бое можно за счет внимания к позиции оппонента. То есть при прочих равных условиях победу следует присуждать команде, демонстрирующей способность понимать, а не только настаивать на своем. О принципиальной установке при оценивании следует договориться членам жюри.

20. Условия получения баллов (см. таблицу на стр. 125-126) призваны стать рабочим инструментом для определения победителей и помочь членам жюри в содержательном оценивании выступлений коммуникантов. Каждый член жюри: а) выставляет (для себя) баллы коммуникантам, учитывая условия; б) по сумме баллов по каждому критерию вписывает в протокол победителя; в) поднимает красную или зеленую карточку в пользу того или иного коммуниканта.

21. Голосование происходит последовательно по каждому критерию.

22. Итоговый результат определяется как среднее арифметическое оценок членов жюри по каждому критерию, затем подсчитывается сумма средних оценок по каждому критерию.

23. Итоговый результат заносится в протокол и в таблицу результатов. После этого члены жюри могут прокомментировать свое решение.

[1] Например, знания об устройстве семейного бюджета, о доходах и расходах, о вкладах, налогах, кредитах и т.п.

[2] Образовательная программа «Азбука финансовой грамотности» для организаций дополнительного образования детей, пришкольных и загородных оздоровительных лагерей. Второе электронное издание: дополненное и переработанное. Возраст обучающихся 12-17 лет, срок реализации программы – 1 год. Авторы-составители: Губанов А.Ю., Губанова Т.М., Лозинг В.Р., Лозинг Д.В., Нечипоренко А.В. – Москва, 2018

[3] Азбука финансовой грамотности. Образовательная программа для организаций дополнительного образования, пришкольных и загородных оздоровительных лагерей. Второе электронное издание: дополненное и переработанное / Губанов А.Ю., Губанова Т.М., Лозинг В.Р., Лозинг Д.В., Нечипоренко А.В. – М., 2018 год.

Сборник задач

для проведения финансовых и коммуникативных боев.

Модуль 1 «Личные (семейные) финансы. Финансовое планирование и бюджет»

в организациях общего и дополнительного образования детей, пришкольных и загородных оздоровительных лагерей

Электронное издание

Авторы-составители: Гуляев П.Р., Демьянов А. А.,

Лозинг В.Р., Лозинг Д.В.

Москва

2018

ОГЛАВЛЕНИЕ

| Предисловие ……………………………………………………………………………... | 3 |

| Часть первая. Задачи для финансовых боев ………………………………………… | 6 |

| Критерии оценивания решения задач по финансовой грамотности (в помощь участникам Чемпионата, педагогам и членам жюри) …………… | 6 |

| Модуль 1. Личные (семейные) финансы. Финансовое планирование и бюджет ……… | 26 |

| 1.1. Задачи закрытого типа …………………………………………………… | 27 |

| Задачи первого уровня сложности закрытого типа ……………………… | 27 |

| 1.2. Задачи открытого типа …………………………………………………… | 28 |

| Задачи первого уровня сложности открытого типа …………………… | 28 |

| 1.3. Задачи типа «Кейс» ……………………………………………………… | 29 |

| Задачи первого уровня сложности типа «Кейс» ………………………… | 29 |

| Приложение «Правила проведения финансовых боев» ……………………… | 33 |

| Часть вторая. Темы для коммуникативных боев …………………………………... | 37 |

| Критерии оценивания коммуникативных боев по финансовой грамотности (в помощь участникам Чемпионата, педагогам и членам жюри) …………… | 37 |

| Модуль 1. Личные (семейные) финансы. Финансовое планирование и бюджет … | 40 |

| Литература ……..…………………………………………………………………. | 41 |

| Приложение «Правила проведения коммуникативных боев» …………… | 42 |

ПРЕДИСЛОВИЕ

Цель образовательной программы «Азбука финансовой грамотности» – повышение финансовой грамотности школьников 12-17 лет средствами проектной деятельности и интерактивных форм обучения в организациях общего и дополнительного образования детей, в пришкольных и загородных оздоровительных лагерях.

Задачи программы:

- повышение мотивации обучающихся к освоению финансовой грамотности и организация их личностного самоопределения относительно задач повышения личного (семейного) благосостояния;

- приобретение знаний по финансовой грамотности, развитие умений пользоваться полученной информацией в процессе принятия финансовых решений, усвоение обобщенных способов принятия финансовых решений;

- усвоение обобщенных способов проектирования и планирования действий при решении финансовых задач.

Образовательная программа «Азбука финансовой грамотности» включает в себя две программы: программу «Чемпионат по финансовой грамотности» и программу «Кейс-игра «Азбука финансовой грамотности». Сборник задач по финансовой грамотности подготовлен для проведения школьных, муниципальных, региональных Чемпионатов и Всероссийского чемпионата по финансовой грамотности, чемпионатов пришкольных и загородных оздоровительных лагерях.

Овладеть финансовой грамотностью – это значит не только усвоить знания, но и научиться применять их на практике. Всякое применение общих положений финансовой грамотности для разрешения конкретного, практического вопроса есть решение задачи. Умение решать задачи делает знания по финансовой грамотности осмысленными, действенными и практически применимыми.

Сборник задач по финансовой грамотности содержит два типа заданий: а) задачи для финансовых боев; и б) темы для коммуникативных боев. Предметом работы школьников в рамках Финансовых боевявляются з адачи разного уровня сложности по финансовой грамотности, которые позволяют осваивать предметные знания и умения,способ грамотного финансового поведения. Предметом работы школьников в рамках Коммуникативных боевявляются проблемные вопросы, связанные с ролью денег в жизни современного человека, которые позволяют строить школьникам личную позицию в рамках способа грамотного финансового поведения.

В задачах для Финансовых боев приведены реальные данные с точностью, заданной в соответствующих источниках, которые учитывают региональную финансовую специфику Российской Федерации. При подготовке заданий составители сборника стремились моделировать жизненные ситуации, связанные с управлением личными финансами и принятием решений в этих ситуациях. Мы настаиваем, что очень часто финансово грамотное решение в реальной жизни вырабатывается не методом проб и ошибок, а путем аккуратных расчетов.

Задания сборника нацелены на формирование адекватных представлений об управлении личными финансами и развитие навыков ответственного, грамотного финансового поведения. Стержневым моментом освоения грамотного финансового поведения является необходимость принятия взвешенных решений в проблемной ситуации, в которой есть множество разных выборов. Это означает, что «знания вообще» важны не сами по себе[1], а важно умение принимать решение в разных проблемных ситуациях, связанных с управлением личными (семейными) финансами.

Грамотное финансовое поведение строится на основе усвоенного в процессе обучения способа грамотного финансового поведения (обоснованного выбора), основанного на последовательном выполнении действий по принятию решения. Поэтому к числу базовых принципов грамотного финансового поведения следует отнести:

а) реалистичную оценку своих финансовых возможностей и ограничений при принятии решений в финансовой сфере;

б) понимание необходимости выбора, невозможности удовлетворения всех потребностей и желаний;

в) наличие навыка рассмотрения альтернативных вариантов решения;

г) количественная (получаемая путем математических расчетов) оценка финансовых последствий принимаемых решений;

д) понимание личной ответственности за последствия (в том числе долгосрочные) принятого решения.

Задания Сборника структурированы по пяти модулям соответствующим «Образовательной программе «Азбука финансовой грамотности» для организаций общего и дополнительного образования детей, пришкольных и загородных оздоровительных лагерей[2]. В каждом разделе Сборника задания расположены по возрастанию сложности. Задания первого уровня сложности, как правило, могут быть выполнены в несколько простых действий. Акцент в таких заданиях делается не на математический аппарат, а на иллюстрацию общего подхода к принятию финансово грамотного решения. Задания второго и третьего уровней сложности содержат дополнительные условия и ограничения. Ряд заданий имеет недостаточно условий, их нужно найти для решения задания; другие задания могут содержать избыточный объем информации, которую в ходе решения следует найти и исключить из рассмотрения.

ЧАСТЬ ПЕРВАЯ.

ЗАДАЧИ ДЛЯ ФИНАНСОВЫХ БОЁВ