Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

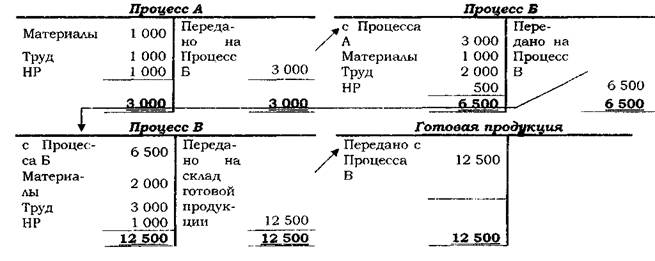

Изменение себестоимости в процессе производства.

Изделие переходит от одного процесса к другому до тех пор, пока не будет изготовлено полностью. Параллельно с процессом изготовления идет процесс накопления затрат на производство, то есть увеличивается себестоимость изделия. Для каждого из технологических процессов необходимо определить прямые и косвенные затраты. Затраты определяются так же, как и в позаказном методе калькуляции. Учитываются все прямые затраты на сырье, материалы и оплату труда, а также производственные накладные расходы. При этом многие затраты, которые при позаказном методе считаются косвенными, становятся прямыми, например, расходы на контроль процесса производства, амортизация оборудования внутри процесса и пр. Рассмотрим полный производственный цикл, состоящий из трех технологических процессов, и проследим изменения себестоимости в процессе производства.

С. Элементы себестоимости продукции разных степеней завершенности. Предположение о непрерывности производства приводит к необходимости рассмотреть подробнее технологический процесс. Очевидно, что на начало и конец отчетного периода возможно существование полуфабрикатов, то есть изделий, не прошедших полную обработку на всех процессах (незавершенное производство). Стоимость таких изделий ниже стоимости готового изделия, поэтому нельзя рассчитывать себестоимость путем простого деления общей стоимости на число единиц в процессе производства. Проще всего перевести единицы, находящиеся в работе, в эквивалентное число готовых изделий. Для этого необходимо определить степень завершенности производимых работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода Пример 1. Если из 10 000 единиц продукции, запущенных в производство полностью готово только 7 000 единиц, а 3 000 единиц готовы на 1/3. то 3 000 полуфабрикатов эквивалентны 1 000 готовых изделий (3 000 х 1/3). При общей сумме затрат на производство в $16 000 себестоимость одной готовой единицы составит $2 [$16 000/(7 000 + 1 000)], а общая себестоимость распределится так: $ Изделия, полностью обработанные и переданные на следующий процесс (7 000 ед. х $2) 14 000 Незавершенное производство (1 000 экв. ед. х $2) 2 000

Определение степени завершенности изделий может вызвать определенные трудности. Например, стоимость материалов может быть перенесена на продукт в самом начале процесса, а трудозатраты и производственные накладные расходы нарастают в ходе процесса. В таких случаях необходимо составить калькуляции производственных затрат по каждому компоненту себестоимости. Далее будем использовать термин стоимость обработки, т.е. сумма затрат на оплату труда и производственных накладных расходов, отнесенных на процесс. Пример 2. Информация о процессе А: $ Незавершенное производство на начало периода нет Продукция, введенная в процесс А, ед. 14 000 Незавершенное производство на конец периода, ед. 4 000 Затраты на материалы за период $70 000 Стоимость обработки за период $48 000 Затраты на материалы осуществляются в начале процесса, а стоимость обработки добавляется равномерно в ходе процесса. Степень готовности незавершенного производства оценивается в 50%. Требуется рассчитать себестоимость выпуска, переводимого на процесс "Б", и себестоимость незавершенного производства на конец периода. 1. Расчет себестоимости единицы (ведомость эквивалентных единиц):

Материалы Стоимость обработки 2.Себестоимость незавершенного производства (к/п): $ $ стоимость материалов стоимость обработки

|

|||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 197; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.135.63 (0.004 с.) |