Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Специфика попроцессной калькуляции себестоимостиСтр 1 из 4Следующая ⇒

ПОПРОЦЕССНАЯ КАЛЬКУЛЯЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

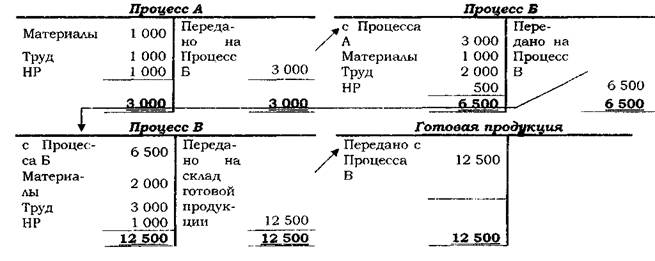

1 Специфика попроцессной калькуляции себестоимости Попроцессная калькуляция затрат на производство - метод расчета себестоимости производимой продукции, применяемый в производствах, выпускающих массовую однородную (серийную) продукцию или в производствах, где выпускается различная продукция, но процесс разбит на постоянно повторяющиеся операции. Принципиальное отличие попроцессного метода от позаказного заключается в выборе объекта учета затрат. В отличие от позаказного здесь целевой затратой является процесс производства продукта. При использовании попроцессного метода себестоимость одного изделия рассчитывается путем деления себестоимости всего производства на число изделий, произведенных за данный период. Примером отраслей, в которых применяется попроцессная калькуляция являются: химическая, нефтеперерабатывающая, текстильная, лакокрасочная, мукомольная, резинотехническая и т.д. Изменение себестоимости в процессе производства. Изделие переходит от одного процесса к другому до тех пор, пока не будет изготовлено полностью. Параллельно с процессом изготовления идет процесс накопления затрат на производство, то есть увеличивается себестоимость изделия. Для каждого из технологических процессов необходимо определить прямые и косвенные затраты. Затраты определяются так же, как и в позаказном методе калькуляции. Учитываются все прямые затраты на сырье, материалы и оплату труда, а также производственные накладные расходы. При этом многие затраты, которые при позаказном методе считаются косвенными, становятся прямыми, например, расходы на контроль процесса производства, амортизация оборудования внутри процесса и пр. Рассмотрим полный производственный цикл, состоящий из трех технологических процессов, и проследим изменения себестоимости в процессе производства.

З.Себестоимость готовой продукции

Продолжающаяся обработка 4 000 единиц с точки зрения использования материалов считается законченной, т. к,.материалы вводятся в начале процесса. По стоимости обработки, 4 000 единиц незавершенного производства закончены лишь на 50% и, следовательно, эквивалентный выпуск по этому элементу затрат равен 2 000 ед Чтобы вычислить себестоимость незавершенного производства, нужно умножить отдельно себестоимость материалов на ед. и стоимость обработки на ед. на количество эквивалентных единиц незавершенного производства. Для определения себестоимости готовой продукции требуется только одно арифметическое действие: умножение полной себестоимости единицы ($9) на число завершенных обработкой единиц. Себестоимость процесса ($118 000) равна затратам на вводимые ресурсы (также $118 000).

З.Себестоимость готовой продукции З.Себестоимость готовой продукции

____________________ Счет незавершенного производства по процессу X____________

Как видно из примера, по методу средневзвешенной, сумма затрат незавершенного производства на начало периода прибавляется по элементам к затратам текущего периода и, в этой сумме, по элементам, используется как и для расчета готовой за период продукции, так и для оценки незавершенного производства на конец периода. Рассчитаем себестоимость единицы для процесса Y: Процесс Y — метод средневзвешенной 1.Расчет себестоимости единицы:

Стоимость предыдущего процесса Материалы Стоимость обработки 2.Себестоимость незавершенного производства (к/п): $ $ стоимость предыдущего процесса стоимость материалов стоимость обработки ПОПРОЦЕССНАЯ КАЛЬКУЛЯЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

1 Специфика попроцессной калькуляции себестоимости Попроцессная калькуляция затрат на производство - метод расчета себестоимости производимой продукции, применяемый в производствах, выпускающих массовую однородную (серийную) продукцию или в производствах, где выпускается различная продукция, но процесс разбит на постоянно повторяющиеся операции. Принципиальное отличие попроцессного метода от позаказного заключается в выборе объекта учета затрат. В отличие от позаказного здесь целевой затратой является процесс производства продукта. При использовании попроцессного метода себестоимость одного изделия рассчитывается путем деления себестоимости всего производства на число изделий, произведенных за данный период. Примером отраслей, в которых применяется попроцессная калькуляция являются: химическая, нефтеперерабатывающая, текстильная, лакокрасочная, мукомольная, резинотехническая и т.д.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 189; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.249.30 (0.008 с.) |