Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фактори, що впливають на обсяги запасів у збуті

Джерело: розроблено з урахуванням [105]. Згідно даних табл. 1.13, фактори, що впливають на обсяги запасів у збуті, поділяються на фактори першого порядку (властиві підприємствам будь-якої галузі економіки), фактори другого порядку (конкретизують зміст попередніх і також властиві підприємствам будь-якої галузі економіки) та фактори третього порядку (пояснюють зміст факторів першого та другого порядку, враховуючи специфічні особливості виробничих процесів у сільському господарстві). Урахування факторів, що впливають на запаси у збуті, дозволяє визначитися з номенклатурою та розміром запасів для максимального задоволення інтересів споживачів та реалізації місії підприємства. У сільськогосподарських підприємствах поєднуються різні запаси. У процесі виробництва сільськогосподарської продукції виробничі запаси поділяють за походженням на запаси сільськогосподарського походження та запаси промислового походження [4]. Класифікація виробничих запасів за походженням дозволяє визначити дії природних чинників як на зазначені запаси так і на їх співвідношення. Природні чинники, що здійснюють вплив на управління запасами, за характером участі у виробництві можна поділити, як пропонує В. І. Мацибора, на природні ресурси та природні умови [96]. До природних ресурсів, які здійснюють вплив на запаси сільськогосподарських підприємств, слід віднести землю та живі організми. Земля в даній галузі – основний фактор виробництва, основний предмет праці [4; 96]. Здійснювати управління запасами в сільськогосподарських підприємствах, на наш погляд, складніше ніж в підприємствах інших галузей економіки, що пов’язано з природними факторами, які важко передбачити та на які складно впливати. Зростання виробництва, його ефективність залежить не від збільшення запасів на виробничій стадії, а від якості земельних ділянок, їх родючості, тому за однакових затрат на посадковий матеріал, однакових рішень щодо запасів на різних ділянках може бути неоднаковий вихід готової продукції. Отже, рівень віддачі вкладених у запаси кошти залежить від якості та родючості земельної ділянки. Врахування даного фактора у виробничому процесі вимагає для збереження родючості здійснювати чергування вирощування культур на певній ділянці, що призводить до постійних змін у політиці управління запасами, пов’язаній зі зміною асортиментних позицій запасів на певній території. Значну роль у логістиці запасів сільськогосподарських підприємств відіграє наближеність земельних ділянок до складських приміщень, до постачальників та ринків збуту продукції. Слід сказати, що властивості ґрунту ускладнюють рух транспорту; це, у свою чергу, призводить до більших втрат пального та вимагає реакції системи управління запасами [4; 14; 96].

Предметом праці є живі організми. Cистема управління запасами залежить від видів тварин і сортів рослин, котрі розвиваються за певними біологічними законами, що не мають точності прогнозування. Виробництво рослинницької та тваринницької продукції визначається складними технологічними процесами й їх взаємодією з конкретним природним середовищем. Отже, система управління запасами, не залежно від обраних на підприємстві методів, змушена працювати в умовах стохастичності. Інформацію про період росту, розвитку та кінцевий термін виробництва, про приблизний термін перебування коштів у виробничих запасах надають технологічні карти, які стають одним з основних інформаційних документів у ході прийняття рішень щодо запасів. Біологічні особливості предметів праці (які потребують довготривалого виробничого процесу, що протікає в двох суміжних роках і не може створюватися рівномірно протягом року) призводять до створення страхових та сезонних запасів та впливають на фондоємність галузі [4; 14; 96]. За традиційної політики управління запасами довготривалий виробничий процес та нерівномірність надходження запасів змушує фахівців вишукувати додаткові кошти і спрямовувати політику управління запасами на зменшення останніх, що є надзвичайно складним для підприємств даного сектору.

За системи управління запасами, побудованої на основі теорії обмежень (яка ґрунтується на визначенні обмежуючих факторів, в умовах яких здійснюється виробництво та ефективного управління даними обмеженнями з метою прискорення швидкості обертання запасів та мінімізації операційних витрат, пов’язаних із запасами [69]), внутрішніми жорсткими обмеженнями може бути визнано: довготривалість виробничого процесу, витрати на одиницю продукції, пов’язані з утриманням запасів. Згідно даної теорії, співставлення всіх обмежуючих факторів (як зовнішніх, так і внутрішніх) спричинить відмову від виробництва деякої продукції, яка може бути визначена як неоптимальна. Запаси потребують різних підходів ще й тому, що природні властивості засобів праці призводять до створення різних матеріалопотоків, які відрізняються за строками перебування у виробничому процесі, фізико-хімічним властивостям, умовами зберігання навіть в одній галузі, та можуть використовуватись як кінцевий продукт чи знову включатись у процес виробництва як сировина [4; 27; 96]. Знання природних особливостей продукції, процесів, які відбуваються в ній, допомагає створити правильну організацію зберігання продукції, що має важливий вплив на якість та кількість запасів, допомагає звести природні втрати до мінімуму, поліпшити посівні та харчові якості. Властивості виробничих і товарних запасів, пов’язані з можливим терміном зберігання, протягом якого запаси не втрачають своїх природних властивостей, важливі у ході прийняття управлінських рішень під час просування по логістичному ланцюгу. Традиційні системи управління запасами пропонують у даному випадку застосовувати АВС-аналіз, розподіляючи діяльність з контролю та управління згідно тривалості зберігання [27]. Управління запасами на основі теорії обмежень пропонує швидке псування запасів визнати обмежуючим фактором, а виробництво продукції, що швидко псується, (враховуючи й інші обмеження) може бути визначене як неефективне. Якщо ж інші обмеження будуть на користь даного виду продукції, то виробництво продовжиться [69]. Система управління запасами повинна враховувати біологічні властивості матеріальних ресурсів, що важливо під час транспортування запасів сировини та товарної продукції, оскільки тривале транспортування може призвести до втрат продукції. Крім природних ресурсів, на управління запасами впливають природні умови. Сільськогосподарське виробництво роззосереджено в просторі, на великій території, часом з різними природно-кліматичними умовами, що впливає на спеціалізацію виробництва, призводить до створення широкого асортименту запасів [4; 14; 96]. Погодно-кліматичні умови по-різному впливають на терміни виконання польових робіт, дозрівання культур (навіть для одного поля) позначаються на наявності врожайних та неврожайних років, що спричиняє невизначеність інформації, складність збалансування виробничих потужностей, створює перешкоди для визначення розміру замовлень, кількості страхових і сезонних запасів. Непередбачувані події, пов’язані з неврожаєм, спричиненим посухою, надмірною кількістю опадів, градом, повінню тощо, призводять до ризику нестачі страхових та сезонних запасів [96].

Оскільки виробництво роззосереджено в просторі, управління запасами ускладнюється поєднанням різних культур та порід тварин. Широкий ареал діяльності, віддаленість від пунктів постачання ресурсів, прийому та переробки сільськогосподарської продукції спричиняє великі витрати перевезення та створення значних запасів ресурсів пального [4; 14; 96]. Неспівпадання періоду виробництва з робочим періодом призводить до сезонного характеру виробництва. Сезонність визначається нерівномірністю надходження запасів протягом року та завантаженням складських площ [14; 96]. Система управління запасами не може не враховувати даний фактор та має розробляти заходи для пом’якшення сезонності, йти на створення страхових та сезонних запасів, що призводить до зростання витрат на утримання запасів. Хоча попит на продукцію є постійним, застосування такої методики в управлінні запасами сільськогосподарського походження, як система «точно вчасно», є складним, оскільки дана методика не враховує сезонність та пов’язані з нею стислі агротехнічні строки, роботу в умовах повного завантаження потужностей. Загального економічного ефекту досягти важко, тому що виробництво дрібними партіями розцінюється як недоотримання прибутків внаслідок втрати робочого часу, постачання дрібними партіями, в умовах аграрного виробництва, перекладає тягар утримання запасів з одних підприємств на інші [79]. Сезонність змушує підприємства розширювати асортимент продукції, яка має різні робочі періоди, щоб протягом року ефективніше використовувати засоби виробництва та робочу силу [14]. Однак розширення виробництва продукції, що має різні робочі періоди, призводить до розширення асортименту запасів різного походження. Як наслідок, виникають ускладнення під час зберігання: нестача складських приміщень, інколи неможливість зберігання на складі певної продукції з іншими видами продукції. При системі управління запасами на основі теорії обмежень внутрішніми обмеженнями можуть бути витрати робочого часу на виготовлення продукції, тривалість робочого періоду тощо. Однак, згідно аналізу всіх обмежень, дана система може втручатись у рішення щодо виробництва певних товарів, тим самим впливаючи на звуження асортименту запасів [69].

Для сільськогосподарського виробництва характерним є поєднання декількох галузей та підгалузей, що веде до розширення асортиментних позицій з різними фізичними властивостями та відмінним попитом [14; 27]. За управління багатономенклатурними запасами продукція відрізняється не лише за біологічними показниками, а й за грошовими вкладеннями, величиною прибутків, характером попи-ту. Традиційні системи управління пропонують використовувати методи АВС- та XYZ-аналіз, що допомагає розподілити діяльність із контрою та управління згідно важливості предметів збереження та характеру споживання [27]. Широкий асортимент продукції є ще однією причиною, яка ускладнює використання для цілей управління системи «точно вчасно», оскільки дана система розрахована на звужене коло асортиментних позицій [79]. Управління запасами на основі теорії обмежень може втручатися в розширення або звуження асортиментних позицій запасів шляхом встановлення обмежуючих факторів [69]. У сільському господарстві, зокрема в рослинництві, відбувається переміщення засобів праці – сільськогосподарської техніки. Предмети праці (рослини) не здійснюють переміщення під час виробничого процесу аж до виходу готової продукції, що впливає на збільшення запасів промислового походження в робочий період та є відмінною рисою управління запасами в АПК [14]. Техніка в сільському господарстві використовується безпосередньо на землі, що не має асфальтного покриття. Як наслідок – зростання витрат пального та збільшення запасів про-мислового походження в робочий період. Суттєвого зниження витрат запасів промислового походження досягти майже неможливо, однак їх можна скоротити, використовуючи систему «точно вчасно» та управління запасами на базі теорії обмежень [69; 79]. Обмежуючим фактором (за системою на базі теорії обмежень) у даному випадку можуть бути витрати пального на 1 га. Згідно аналізу обмежень, приймаються рішення щодо доцільності виробництва кожного виду продукції. За традиційної системи значні розміри запасів промислового походження можуть бути розцінені як вдала інвестиція (за умови, якщо вигоди отримання прибутків більші, ніж витрати на утримання запасів). Вдале поєднання галузей дозволяє використовувати кінцеву продукцію галузі рослинництва як сировину для галузі тваринництва, тобто виробничі запаси можуть не здійснювати повний цикл обертання, що знизить швидкість обертання запасів, але, можливо, надасть додаткові вигоди від скорочення витрат на замовлення сировини у постачальників [14; 27; 96]. Отже, аналіз теоретичних основ логістичного управління запасами засвідчив певну відмінність поглядів вчених на зміст понять «запаси», «управління запасами», «логістика запасів», «логістичне управління запасами». Відрізняються також погляди вчених на роль запасів у логістичній системі та на системи управління запасами. Згідно логістичних підходів запаси розглядаються із урахуванням синергічного ефекту та інтегрованих підходів до управління, а тому у процесі створення системи управління запасами має враховуватись як статичний, так і динамічний стан матеріального потоку на протязі логістичного ланцюга.

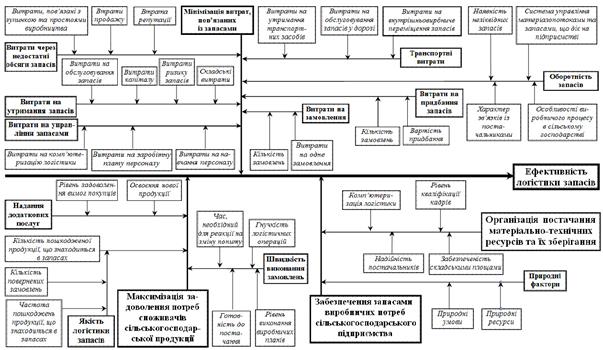

Особливості управління запасами в сільськогосподарських підприємствах, перш за все, пов’язані з природними чинниками, тому в ході логістичного управління запасами в аграрних підприємствах необхідно враховувати дані особливості, що дозволить скоротити необґрунтований розмір запасів, знизити фондоємність підприємств даної галузі шляхом створення ефективних систем управління останніми. 1.2. Методичні засади формування Особливості виробничих процесів у рослинництві та тваринництві змушують сільськогосподарські підприємства створювати значні обсяги страхових та сезонних запасів. Запаси в структурі оборотних коштів займають значну частку, будучи найдорожчим оборотним активом, тому їх важливо ефективно використовувати, застосовуючи логістичні підходи. Разом із тим, допоки що недостатньо приділяється уваги визначенню чинників, що впливають на ефективність управління запасами. Зокрема не береться до уваги специфіка управління запасами в сільськогосподарських підприємствах, чим й обумовлюється необхідність більш детального дослідження означеного питання. Ефективність логістики – ступінь досяжності поставлених цілей логістизації об’єкту [93]. Як зазначають Л. Б. Міротін та И. Е. Ташбаєв, «ефективність логістичної системи – співвідношення між визначеними (цільовими) показниками результативності функціонування системи та фактично реалізованими [100]». Визначати ефективність як досяжність цілей за мінімізації витрат пропонують М. П. Гордон Л. Б. Карнаухов [32]. Для оцінки ефективності функціонування матеріального потоку В. Я. Омельченко рекомендує аналізувати не співвідношення «ефективність – витрати», а «фактична ефективність – потенційно можлива ефективність» [112]. Перспективним напрямом досягнення ефективності логістичного управління запасами, з нашого погляду, є зв’язок концепції логістичного управління запасами та процесного підходу. Так, К. Ісікава вперше запропонував розглядати діяльність підприємств як «систему взаємопов’язаних процесів, а не як функціональну структуру [185]». Відомо, що «процес – розвиток певного явища, послідовна зміна стадій, етапів, ступенів, якісно нових форм та інше [56]». Застосування схеми «риб’яча кістка» (яку запропонував К. Ісікава) як інструмента визначення причин, що впливають на досягнення поставленої мети [20], надає можливість створити систему чинників, які визначають ефективність логістичного управління запасами. Обґрунтовані нами чинники ефективності логістики запасів мають слугувати своєрідним компасом для прийняття рішень щодо управління запасами на шляху досягнення поставленої мети (рис. 1.4). Метою логістичного управління запасами, на нашу думку, є досягнення високої економічної ефективності логістики запасів, що передбачає знаходження компромісу між зменшенням витрат, пов’язаних із запасами, задоволенням потреб споживачів сільськогосподарської продукції та забезпеченням потреб виробничого процесу. Найважливішими чинниками ефективності логістики запасів, тобто так званими «великими кістками», на наш погляд, є: - мінімізація витрат, пов’язаних із запасами; - максимізація задоволення потреб споживачів сільськогосподарської продукції; - забезпечення необхідними запасами виробничих потреб сільськогосподарського підприємства. Великі кістки – це головні чинники, що впливають на поставлену мету логістики запасів. Вони залежать від середніх та малих кісток. Так, велика кістка − «мінімізація витрат, пов’язаних із запасами» − залежить від семи середніх кісток: «витрати на замовлення», «витрати на придбання запасів», «транспортні витрати», «оборотність запасів», «витрати на управління запасами», «витрати на утримання запасів», «витрати через недостатні обсяги запасів».

Рис. 1.4. Чинники ефективності логістики запасів у сільськогосподарських підприємствах Джерело: власна розробка. Середня кістка «витрати на замовлення» формується наступними витратами (малими кістками): 1) «витрати на одне замовлення» – це витрати на ведення документації, на вибір та оцінку постачальників, на переговори з ними, на контроль за дотриманням умов договору про постачання тощо. Ці витрати, зазвичай, є фіксованою величиною, оскільки в більшості випадків не надто чутливі до обсягу замовлення [79]; 2) «кількість замовлень» − це кількість замовлень, зроблених за період, що аналізується (як правило, за рік). Вони впливають на розмір витрат на замовлення − чим більша кількість замовлень, тим вищі витрати на замовлення [79]. Середня кістка «витрати на придбання запасів» залежить від таких малих кісток: 1) «вартість придбання», що залежить від ціни на сировину, матеріали, які закуповуються під час здійснення закупівлі, та розміру замовлення [110]; 2) «кількість замовлень» − це кількість замовлень, зроблених за досліджуваний період, що прямопропорційно впливає на витрати придбання сировини, матеріалів [79; 110]. Середня кістка «витрати на утримання запасів» формується під впливом наступних чинників (малих кісток): 1) «складські витрати» – це витрати на розміщення на складі матеріальних ресурсів, їх переміщення в складські приміщення, витрати на вантажно-розвантажувальні операції, на опалення, освітлення, вентиляцію складів, орендну плату (якщо склад орендується), витрати, пов’язані з потребами в особливих умовах зберігання, амортизаційні витрати тощо [79; 110]; 2) «втрати капіталу» – зазвичай розцінюються як втрачені можливості підприємств, адже власники могли вкласти грошові кошти, які знаходяться в запасах, в інвестиції, виробництво, покласти на депозитний рахунок тощо [79; 110]; 3) «витрати на обслуговування запасів» – це витрати на страхування запасів та на податкові відрахування, що залежать від розміру та вартості запасів [79]; 4) «витрати ризику запасів» – це витрати, пов’язані з можливістю знецінення товарів за умов утримання їх у запасах внаслідок морального та фізичного старіння, псування, зниження якості, уцінки, природних втратах, крадіжці тощо [79]. Зазначений ризик для сільськогосподарських підприємств становить суттєву загрозу, оскільки біологічні особливості продукції рослинництва і тваринництва призводять до природних втрат у масі та якості. Сільськогосподарська продукція внаслідок неналежних умов зберігання, має здатність до псування, зниження якості. Деякі види продукції (фрукти, ягоди, молочна продукція) мають більші ризики втрат, ніж інші, що пов’язано з коротким терміном зберігання даної продукції. Середня кістка «транспортні витрати» залежить від таких малих кісток: 1) «витрати на утримання транспортних засобів» – це витрати на їх технічне обслуговування, поточний ремонт, вартість вантажно-розвантажувальних робіт, витрати на паливо, мастильні матеріали тощо. Дані витрати враховуються в транспортних тарифах [79; 134]; 2) «витрати на обслуговування запасів у дорозі» – це витрати на страхування від втрат замовлення, його пошкодження. Вони також враховуються в транспортних тарифах [79; 134]; 3) «витрати на внутрішньовиробниче переміщення запасів» – це витрати, пов’язані з переміщенням запасів сировини, матеріалів для виробництва готової продукції логістичним ланцюгом [79; 110; 134; 164]. Оскільки діяльність сільськогосподарських підприємств роззосереджена в просторі і по логістичному ланцюгу в сільськогосподарських підприємствах, зокрема в рослинництві, переміщуються не предмети праці, а засоби праці. Це спричиняє значні витрати на транспортні перевезення під час здійснення виробничого процесу та витрати на вантажно-розвантажувальні операції, що здійснюються на полі, чим й обумовлюється виділення даних витрат [14]. Середня кістка «витрати через недостатні обсяги запасів» включає витрати, що належать до вірогідних витрат, облік яких підприємствами не здійснюється. Однак можливість даних втрат суттєво впливає на формування стратегії управління запасами та подальші управлінські рішення [16; 79; 134]. Ця кістка формується за допомогою таких малих кісток: 1) «втрати продажу». Виникають внаслідок закінчення запасів із наступних причин: а) запізнення замовлення. Прикладом може бути затримка в період посадки насіння овочів (затримка посадки в даному випадку призведе до затримки дозрівання овочів, що розцінюється як втрачений продаж, особливо для ранніх сортів, де термін дозрівання впливає на ціну овочів); б) наявності (відсутності) продуктів-замінників (субститутів) для виробництва кінцевої продукції. Так, наприклад, у щоденному раціоні співвідношення кормів для великої рогатої худоби може бути різним, однак загалом тваринам потрібно вживати переважно грубі, соковиті та зелені корми. Наприклад, відсутній грубий корм (сіно) можна замінити іншим грубим кормом – сухими стеблами кукурудзи тощо; в) наявності та розміру страхових запасів на підприємстві. Чим вищий рівень страхового запасу, тим менший ризик втрат прибутку через нестачу запасів 2) «витрати, пов’язані з зупинкою та простоями виробництва». Так, наприклад, запізнення надходження насіння для вирощування пшениці озимої може призвести до значних збитків, оскільки не витримуються агротехнічні строки для її сівби: запізнення надходження замовлення в даному випадку може призвести до зупинки виробничого процесу. Однак, якщо підприємство має страхові або сезонні запаси насіння, то даних простоїв можна уникнути; 3) «втрата репутації». Дана втрата може призвести до того, що постійні клієнти – споживачі сільськогосподарської продукції даного підприємства − можуть відмовитися від співробітництва. Підприємство буде змушене шукати нові ринки збуту своєї продукції, що призведе до значних втрат прибутків. Так, якщо підприємство займається вирощуванням фруктів, ягід, виробляє молоко, що має короткий термін зберігання, втрата репутації може викликати ще більші втрати прибутків, оскільки дана продукція потребує реалізації в короткий термін. Середня кістка «витрати на управління запасами» залежить від трьох малих кісток: 1) «витрати на заробітну плату персоналу» – це витрати на заробітну плату менеджерам, працівникам складів тощо [59; 134]; 2) «витрати на комп’ютеризацію логістики» [59]. На витрати, пов’язані з комп’ютеризацією логістики, суттєво впливає обрана підприємством стратегія управління запасами. Так, наприклад, застосування в цілях управління запасами систем штовхаючого типу (особливо систем MRP – ІІ, ERP) потребує значного програмного забезпечення, що має високу вартість і потребує значних витрат на комп’ютерне оснащення [134]; 3) «витрати на навчання персоналу» – це витрати на навчання та підвищення кваліфікації працівників [134]. Середня кістка «оборотність запасів» залежить від таких малих кісток: 1) «наявність неліквідних запасів» – уповільнює обертання запасів [25]; 2) «характер зв’язків із постачальниками». Ступінь налагодження зв’язків впливає на рішення підприємств щодо розміру замовлення, а, отже, – й швидкості обертання запасів [134]; 3) «особливості виробничого процесу в сільському господарстві», серед яких: а) сезонний характер виробничого процесу, що зумовлює уповільнення обертання запасів та призводить до збільшення витрат на утримання запасів, які в сільськогосподарських підприємствах є значними; б) погодно-кліматичні умови, що можуть як прискорювати виробничий процес, так і уповільнювати його; в) біологічні особливості росту та розвитку предметів праці – живих організмів, зокрема рослин та тварин тощо; г) частина сировини (насіння, посадковий матеріал, корми, молодняк тварин тощо) для виробництва продукції виготовляється в сільськогосподарських підприємствах самостійно, що збільшує тривалість одного обороту запасів; 4) «система управління матеріальними потоками та запасами», що діє на підприємстві. Швидкість обертання запасів залежить від обраної на підприємстві системи управління запасами. Так, якщо підприємство у ході управління запасами використовує штовхаючі системи, запас відновлюється повільніше, ніж за використання системи «точно вчасно» та системи на базі теорії обмежень. Регулювати оборотність запасів у сільсько-господарських підприємствах за допомогою системи «точно вчасно» можна лише для звуженого кола запасів, використовуючи дану систему лише у постачанні сировини [134]. Можливо скоротити оборотність запасів по всьому логістич-ному ланцюгу в сільськогосподарських підприємствах за допомогою системи на базі теорії обмежень, встановлюючи обмеження на довготривалість виробничого процесу, однак в даному випадку від виробництва деяких видів продукції слід буде відмовитися [69]. Велика кістка «максимізація задоволення потреб споживачів» сільськогосподарської продукції розкладається на три середні кістки: «надання додаткових послуг», «якість продукції», «швидкість виконання замовлень». Середня кістка «надання додаткових послуг» залежить від двох малих кісток: 1) «освоєння нової продукції», що призводить до збільшення асортименту запасів та збільшення витрат на запаси: це може бути, наприклад, за вирощування овочів господарствами із зерновим напрямом; розведення великої рогатої худоби тими господарствами, що займалися розведенням свиней та птиці тощо [59]; 2) «рівень задоволення вимог покупців», який залежить від обсягів запасів підприємства. Так, більшість сільськогосподарських підприємств, на нашу думку, здатні задовольнити вимоги споживачів продукції рослинництва та тваринництва, оскільки мають страхові та сезонні запаси, але лише в межах асортиментних позицій продукції, що знаходиться в запасах [59]. Середня кістка «якість логістики запасів» розкладається на наступні малі кістки: 1) «кількість повернених замовлень», яка впливає на збільшення розміру товарних запасів підприємства, що призводить до зростання витрат на утримання запасів на складі та зниження показника оборотності товарних запасів сільськогосподарських підприємств [59]. Слід сказати, що окремі запаси товарної продукції сільського господарства (фрукти, ягоди, молочна продукція тощо) мають короткий термін зберігання; повернення такої продукції може призводити до значних фінансових втрат для сільськогосподарського підприємства; 2) «частота пошкоджень продукції», що знаходиться в запасах [59] – це періодичність, з якою здійснюються пошкодження овочів, фруктів, зерна, продукції тваринництва тощо. На частоту пошкоджень продукції сільського господарства, що знаходиться в запасах, передусім, впливає створення для даної продукції належних умов зберігання: освітлення, температурний режим, вентиляція тощо. Якщо продукція, що знаходиться в запасах, часто пошкоджується, то це, по-перше, може призвести до нестачі продукції для споживачів, зокрема переробних підприємств та населення, і, по-друге, викликати втрати прибутку для сільськогосподарського підприємства; 3) «кількість пошкодженої продукції», що знаходиться в запасах [59] залежить від якості та умов зберігання запасів (кормів, насіннєвого зерна тощо). Біологічні особливості товарної продукції сільськогосподарських підприємств, що знаходиться в запасах, призводять до втрат у масі та якості, внаслідок чого втрачається значна частина врожаю. Однак правильна організація зберігання товарної продукції дає змогу звести біологічні та фізичні втрати до мінімуму. За правильного зберігання продукції рослинництва відбуваються процеси її дозрівання. Разом із тим, неправильна організація зберігання призводить до значних втрат врожаю та зниження якості зібраної продукції. Отже, частота та кількість пошкодженої продукції в сільськогосподарських підприємствах, передусім, залежить від умов зберігання. Середня кістка «швидкість виконання замовлень» залежить від таких малих кісток: 1) «готовність до постачання» – це питома вага виконаних підприємством замовлень споживачів в їх загальній кількості за наявного на сільськогосподарському підприємстві рівня запасів [29; 59; 73; 103]. Оскільки сільськогосподарські підприємства створюють страхові й сезонні запаси, то вони здатні реагувати на невизначеність попиту на аграрних ринках та можуть задовольняти замовлення споживачів у більшій мірі, ніж підприємства, у яких відсутні страхові та сезонні запаси; 2) «гнучкість логістичних операцій» – це питома вага задоволених звернень споживачів сільськогосподарської продукції про зміну раніше зроблених замовлень в їх загальній кількості [59; 73; 103; 138]. На гнучкість логістичних операцій впливають обсяги та асортимент сільськогосподарської продукції, що зберігається в запасах; 3) «час, необхідний для реакції на зміну попиту». Збільшення попиту суттєво впливає на уповільнення швидкості виконання замовлень [59]. Однак сільськогосподарські підприємства, що мають страхові та сезонні запаси, можуть задовольнити збільшений попит значно більше, ніж інші підприємства; 4) «рівень виконання виробничих планів», який показує, на скільки фактичний план відповідає визначеній меті [104]. Рівень виконання планів у сільському господарстві залежить від темпів розвитку підприємства, раціонального поєднання галузей та підгалузей, особливостей виробничого процесу в сільському господарстві, зокрема: чергування врожайних та неврожайних років, продуктивності худоби та урожайності рослинницької продукції, якості та родючості ґрунтів, погодно-кліматичних умов, умов зберігання товарної продукції, кормів, насіння; наявності необхідної техніки для виконання виробничої програми тощо. Велика кістка «забезпечення запасами виробничих потреб сільськогосподарського підприємства» залежить від двох середніх кісток: організація постачання матеріально-технічних ресурсів та природні фактори. Середня кістка «організація постачання матеріально-технічних ресурсів», у свою чергу, складається з трьох малих кісток: 1) «надійність постачальників», що залежить від рівня налагодженості зв’язків із постачальниками та умов контракту на постачання продукції [59]; 2) «рівень кваліфікації кадрів», які здійснюють управління матеріальними потоками та запасами [59]; 3) «комп’ютеризація логістики», що допомагає здійснювати управління матеріальними потоками та запасами. Середня кістка «природні фактори» поділяється на дві малі кістки: 1) «природні ресурси». Це, зокрема: а) земля. Якість та родючість ґрунтів впливають на розмір замовлення ресурсів для виробництва кінцевої продукції та обсяги готової продукції; б) живі організми – біологічні особливості росту та розвитку сировини (рослинного та тваринного походження), що постачається для створення товарної продукції; 2) «природні умови» − сезонний характер виробничого процесу, розосередженість виробничого процесу в просторі, поєднання декількох галузей та підгалузей, що розширює асортиментні позиції запасів, які мають різні робочі періоди й вимагають різних умов і термінів зберігання; взаємодоповнення галузей. Управління запасами за допомогою даної схеми доцільно починати з малих кісток, поступово досягаючи великих, і, в кінцевому підсумку, – поставленої мети – ефективності логістики запасів. На шляху досягнення ефективності логістики запасів варто враховувати всі причинно-наслідкові зв’язки, адже ігнорування найнижчого рівня (малих кісток) може стати перешкодою в досягненні поставленої мети [20]. Викладене вище дозволяє дійти висновку: основними чинниками, що впливають на ефективність логістики запасів в сільськогосподарських підприємствах, є «мінімізація витрат, пов’язаних із запасами», «максимізація задоволення потреб споживачів сільськогосподарської продукції» та «забезпечення запасами виробничих потреб сільськогосподарського підприємства». Для об’єктивної оцінки споживання запасів, контролю величини затрат на їх замовлення, придбання, зберігання тощо, прийняття рішень про зменшення (збільшення) величини запасів, розміру замовлення та пошуку шляхів оптимального використання запасів необхідно володіти інформацією про ефективність логістики запасів. На наш погляд, аналізувати ефективність логістичного управління запасами слід шляхом оцінки чинників, які впливають на ефективність логістики запасів. Ранжування чинників ефективності логістики запасів за ступенем важливості на головні (великі кістки), другорядні (середні кістки) та чинники третинного порядку (малі кістки) допоможе виділити головні, другорядні показники та показники третинного порядку для оцінки ефективності логістичного управління запасами. Нами визначено та систематизовано показники для оцінки першої групи чинників − «мінімізації витрат, пов’язаних із запасами». Зокрема, в табл. 1.14 систематизовано показники, що характеризують витрати на замовлення, придбання, транспортування запасів та управління ними. Згідно даних цієї таблиці, витрати на замовлення запасів залежать від витрат, понесених підприємством на одне замовлення (витрати фінансових, інформаційних і трудових ресурсів на планування, оформлення та отримання замовлення), та кількості зроблених замовлень [79; 164]. Витрати на придбання – це витрати, пов’язані з витрачанням коштів безпосередньо на придбання запасів [110]. Витрати на утримання запасів в дорозі пов’язані з затратами підприємства, понесеними у процесі транспортування запасів. До даних витрат включаються витрати на утримання транспортних засобів, витрати на паливо, заробітну плату водіям, витрати на обслуговування запасів у дорозі, витрати на внутрішньовиробниче переміщення [134; 164]. Таблиця 1.14

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.163 (0.062 с.) |