Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 2. 6. Анализ затрат на производство

Назначение темы. Важным показателем, характеризующим работу промышленных предприятии, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Анализ себестоимости продукции, работ и услуг позволяет выполнить тенденции изменений показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Цель темы: После изучения материала темы студент должен знать: - методику факторного анализа себестоимости продукции, - методику анализа себестоимости по отдельным статьям; - резервы снижения себестоимости продукции; уметь: - провести расчет и оценку влияние факторов на себестоимость продукции, - рассчитать критическую точку реализации; - определить «запас финансовой прочности» предприятия. Ключевые слова: себестоимость продукции, смета затрат, фактические затраты, элементы затрат, статьи калькуляции,. горизонтальный анализ, резервы снижения себестоимости, уровень затрат на 1 руб. готовой продукции, переменные расходы, постоянные расходы. Содержание темы: 2.6.1. Общий анализ затрат. 2.6.1. Анализ затрат на один рубль товарной продукции.

Общий анализ затрат Совокупность всех затрат по производству и реализации продукции называется себестоимостью продукции. Этот показатель имеет очень большое значение, так как от себестоимости продукции зависит прибыль предприятия, а значит и все финансовое состояние в целом. На каждом предприятии составляется смета затрат, т.е. план. в смете заранее планируют все расходы предприятия, связанные с производством и реализацией продукции. Очень важным этапом на предприятии является анализ себестоимости продукции, при котором фактические затраты сравниваются со сметой. Каждое предприятие заинтересовано в том, чтобы сократить свои затраты, поэтому анализу себестоимости уделяют большое внимание. Основная цель анализа - выявление перерасхода статьями элементам затрат, а так же выявление резервов по снижению себестоимости.

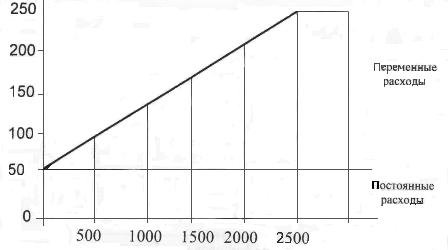

Анализ проводится приемом сравнения в 2-х направлениях: 1. горизонтальный анализ, то есть сравнение данных за отчетный год (практические затраты сравниваются со сметой). 2. трендовый анализ, сравнение фактических затрат отчетного года с затратами прошлых лет. При таком анализе необходимо данные привести в сопоставимый вид. Зависимость суммы затрат от объема производства показана на рисунке 2.6.1.

Рис 2.6.1. Зависимость общей суммы затрат от объема производства.

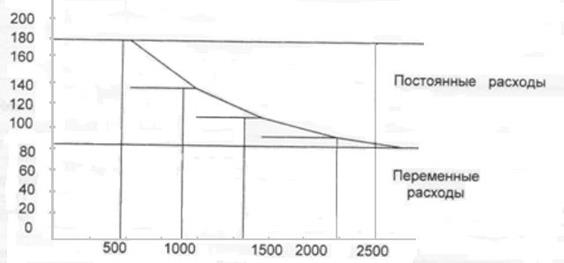

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости, как всего выпуска, так и единицы продукции. Она показана на рис. 2.6.2., где для каждого объема производства сначала отражены точки переменных расходов на единицу продукции, а затем точки постоянных расходов.

Рис. 2.6.2. Зависимость себестоимости единицы продукции от объема ее производства. Соединив точки переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов – кривую себестоимости единицы продукции, которая при увеличении объема производства постоянно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься. Источники анализа 1. Журнал-ордер - в этом документе учитываются затраты по предприятию в целом, он содержит три раздела, необходимых при анализе: I раздел "Издержки производства" II раздел "Расчет затрат па экономическим элементам" III раздел "Себестоимость товарной продукции". 2. Ведомость № 12 "Учет общепроизводственных расходов" в этой ведомости используют следующие данные: - итоги за месяц, - по смете за месяц; - фактически с начала года, - по смете за квартал, полугодие, 9 месяцев, год. 3. Ведомость № 15 - в этой ведомости ведется учет общепроизводственных расходов (сч.26), а так же расходов будущих периодов (сч. 31), данные приводится так же как и в ведомости № 12.

4. Журнал-ордер № 10-1 указана сумма фактической себестоимости выпущенной продукции. 5. Ведомость № 16 - в ней используется 1 раздел, Анализ проводится в следующей аналитической таблице 2.6.1. Таблица 2.6.1.«Затраты на производство продукции» (ру6.)

Вывод: На данном предприятии фактическая себестоимость продукции увеличилась по сравнению со сметой затрат на 800 руб. Это произошло несмотря на то, что материальные затраты сократились на 700 руб. Сокращение материальных затрат было вызвано использованием более дешевого сырья, а также более рациональным их расходом. Кроме того, к сокращению материальных затрат могло привести сокращение объема выпускаемой продукции. Расходы на оплату труда увеличились на 290 руб. Это может быть вызвано повышением заработной платы работникам, увеличением численности работающих. Увеличение расходов на социальные нужды вызвано увеличением расходов на оплату труда. Амортизационные отчисления увеличилась на 1000 руб., что может быть вызвано приобретение нового оборудования, с переоценкой основных. Прочие затраты возросли на 107руб., что может быть связано с увеличением коммерческих расходов, расходов за услуги банка (расчетно-кассовое обслуживание), увеличением процентов за кредит, увеличением налогов, канцелярских, типографских и других расходов. При анализе себестоимости обязательно выясняют причины вы вызвавшие ее изменение и разрабатывают мероприятия направленные на сокращение затрат.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 341; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.123.193 (0.006 с.) |

На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных расходов. Из рисунка видно, как с увеличением объема производства возрастает переменных расходов, а при спаде производства соответственно уменьшается, постоянно приближается к линии постоянных затрат.

На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных расходов. Из рисунка видно, как с увеличением объема производства возрастает переменных расходов, а при спаде производства соответственно уменьшается, постоянно приближается к линии постоянных затрат.