Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономический анализ деятельности предприятия в сфере сервиса

№63 Виды связей в детерминированных факторных моделях: аддитивные, мультипликативные, комбинированные

Экономический анализ как наука представляет собой систему специальных знаний, связанную с: • исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка; • научным обоснованием бизнес-планов, объективной оценкой их выполнения; • выявлением положительные и отрицательных факторов и количественным измерением их действия; • раскрытием тенденций и пропорций хозяйственного развития, определением неиспользованных внутрихозяйственных резервов; • принятием оптимальных управленческих решений. Наиболее важные моменты анализа – установление взаимосвязи, взаимозависимости и взаимообусловленности причин и факторов. Содержание экономического анализа как научной дисциплины вытекает из его функций: 1) изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предпринимательства; 2) научное обоснование текущих и перспективных планов; 3) контроль за выполнением планов и управленческих решений, экономным использованием ресурсов; 4) поиск резервов повышения эффективности производства; 5) оценка результатов работы предприятия по выполнению планов, достигнутого уровня развития экономики, использование имеющихся возможностей; 6) разработка мероприятий по использованию выявленных резервов. Предмет экономического анализа – хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации. Базовые принципы экономического анализа: 1. Принцип научности, который предусматривает глубокое познание объективной реальности функционирования экономической системы, влияния объективных факторов на ее изменение и развитие; применение научной методики и организации аналитических исследований. 2. Принцип системности, который предусматривает исследование экономических явлений и процессов как сложных систем с функционально-структурным строением элементов взаимосвязи и взаимообусловленности их составляющих.

3. Принцип комплексности тесно связан с принципом системного подхода: определяется тем, что в анализе экономических явлений и процессов как сложных систем следует комплексно оценивать входные параметры функционально-структурного строения, их изменение и развитие на исследуемом объекте в пространстве и времени, количественные, качественные признаки, исходные (результативные) параметры этого процесса. 4. Принцип конкретности и действенности экономического анализа означает целевую направленность исследований на конкретную практику и результативность в достижении поставленной цели. 5. Принцип рейтинговой оценки предусматривает определение приоритетов в достижении поставленной цели, очередности осуществления мероприятий, направленных на целевое изменение и развитие экономических систем. Рейтинговая оценка проводится по критериям, которые определяют конечную цель функционирования экономической системы. Для достижения промежуточных целей могут использоваться другие критерии рейтинговой оценки. 6. Принцип демократичности, массовости экономического анализа предполагает участие в аналитическом процессе широкого круга заинтересованных лиц, а не только специалистов-аналитиков, а также широкую доступность, прозрачность, убедительность выводов и предложений. Этот подход позволяет наиболее полно выявить имеющиеся резервы и недостатки, более взвешенно принимать решение. Соблюдение названных принципов является необходимым условием проведения аналитических исследований, гарантом достижения поставленных целей и решения конкретных задач.

№64 Способы выявления влияния факторов на изменения результативного показателя

Если между факторными и результативным показателем существует строгая функциональная зависимость, то для определения влияния отдельных факторов можно использовать: 1. приемы элиминирования — последовательного выделения влияния одного фактора и исключения влияния остальных факторов: способ цепной подстановки, индексный метод, метод абсолютных и относительных разниц; 2. прием пропорционального деления или долевого участия; 3. интегральный способ; 4. способ логарифмирования.

Способ цепной подстановки

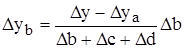

Используется во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных. Подстановкой называется замена базисной величины (плановой или фактической за прошлые периоды) каждого факторного показателя в составе результативного на фактическую в отчетном периоде. В результате такой замены рассчитывается один или несколько условных результативных показателей, называемых еще подстановками. Данный условный показатель сравнивается с плановым (базовым) или другим условным результативным показателем. Результат сравнения показывает величину влияния измененного фактора, так как остальные должны быть взяты неизменными. Следует знать правила применения данного приема. 1. Определяется результативный и факторные показатели. 2. Создается исходная и развитая модель факторной системы. Определяется ее тип. 3. Факторные показатели классифицируются на количественные и качественные, главные и второстепенные. 4. Определяется общее количество используемых для расчета результативных показателей. Оно равно количеству факторов 5. Определяется количество условных результативных показателей. Оно равно количеству факторов 6. При расчете условных результативных показателей в начале заменяются количественные факторы, а потом качественные. Если имеется несколько количественных или качественных факторов, то сначала заменяются главные, а затем второстепенные, зависящие от них. 7.Для правильного определения направления влияния фактора (+,–) надо из результативного показателя, в котором рассчитываемый фактор взят при фактических условиях, вычесть результативный показатель, в котором он взят при плановых условиях. Рассмотрим алгоритмы и последовательность расчетов для различных типов модели. Обозначим: результативный показатель – факторные показатели: а,b,c; из них: а – главный количественный; b – количественный, зависящий от а; c – качественный. Исходная мультипликативная модель: Поскольку надо рассчитать влияние 3‑х факторов, используются 4 результативных показателя, из них 2 условных. Плановый результативный показатель

Первый условный результативный показатель (первая подстановка):

Второй условный результативный показатель (вторая подстановка):

Фактический результативный показатель:

Общее (абсолютное) отклонение результативного показателя

Общее (абсолютное) отклонение результативного показателя за счет изменения факторов a, b, c.

Алгебраическая сумма влияния факторов должна быть равна общему приросту результативного показателя Кратные модели:

Cмешанные модели:

Аналогичным образом рассчитывают влияние факторов и по другим моделям смешанного типа.

Индексный метод

Основан на относительных показателях динамики, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в плановом (базисном) периоде. Используется для определения влияния факторов на результативный показатель только в мультипликативных моделях. Исходная модель Общий индекс результативного показателя:

Относительное изменение результативного показателя за счет факторов a, b, c:

Абсолютное изменение результативного показателя за счет факторов a, b, c:

Способ абсолютных разниц

Применяется в мультипликативных моделях и смешанных моделях типа При его использовании величина влияния факторов на изменение результативного показателя рассчитывается умножением абсолютного прироста исследуемого фактора на плановую (базовую) величину факторов, которые находятся в модели справа от него, и на фактическую величину факторов, расположенных слева от него. Рассмотрим алгоритмы расчета: для мультипликативной факторной модели типа:

для смешанной модели типа

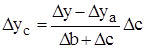

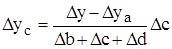

Способ относительных разниц

Применяется в мультипликативных моделях. Есть несколько вариантов расчета влияния факторов на изменение результативного показателя. Первый способ: используются относительные отклонения факторных показателей, выраженные в процентах. Исходная модель:

Тогда

Интегральный способ

Для приемов элиминирования характерны следующие недостатки: · величина влияния фактора на изменение результативного показателя зависит от места расположения фактора в детерминированной модели; · дополнительный прирост результативного показателя, полученный от совместного взаимодействия факторов, присоединяется к последнему фактору. Интегральный метод не имеет этих недостатков. Величина влияния фактора на изменение результативного показателя не зависит от места расположения фактора в детерминированной модели. Дополнительный прирост от совместного взаимодействия факторов, распределяется между ними поровну. Метод применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях типа Для мультипликативных моделей: Исходная модель

Исходная модель

Исходная модель

Кратная модель Смешанная модель типа:

№65 Анализ структуры и ассортимента услуг

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции. · определение текущих и перспективных потребностей покупателей; · оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции; · изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий; · оценку экономической эффективности и степени риска изменений в ассортименте продукции. Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

В расчет данного коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

где Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

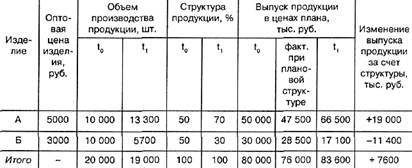

где ВП — стоимость валового выпуска продукции; Данные графы 7 получены следующим образом:

Эти же данные можно получить умножением показателя графы 6 по каждому виду продукции на коэффициент выполнения плана (Квп) по выпуску продукции в целом по предприятию в условно-натуральных единицах (можно в трудозатратах): Квп = 19 000: 20 000 = 0,95. Таблица: Анализ структуры товарной продукции

Если бы объем производства равномерно уменьшился на 5% по всем видам продукции и не нарушилась сложившаяся структура, то общий объем производства в базовых ценах составил бы 76 000 тыс. руб. При текущей структуре он выше на 7600 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

№66 Анализ прибыли и рентабельности

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Анализ формирования и использования прибыли предполагает следующие этапы: Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана. В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль. Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 14. Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль. Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 349; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.77.149 (0.119 с.) |

.

Они применяются, если результативный показатель получают делением.

4. Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей:

.

Они применяются, если результативный показатель получают делением.

4. Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей:

Y=(a+b)ñ и т. д.

Моделирование мультипликативных факторныхсистем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как

ВП=КР×ГВ; ВП=КР×Д×ДВ; ВП=КР×Д×П×СВ.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом осуществляется моделирование аддитивныхфакторных систем за счет расчленения одного из факторных показателей на его составные элементы. Практический пример. Как известно, объем реализации продукции

УРП=VВП–YИ,

где VВП – объем производства; YИ – объем внутрихозяйственного использования продукции.

В хозяйстве продукция использовалась в качестве семян (С) и кормов (К). Тогда приведенную исходную модель можно записать следующим образом :

VП=VВП–(С+К).

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (VВП). Исходная модель этой факторной системы будет иметь вид

Y=(a+b)ñ и т. д.

Моделирование мультипликативных факторныхсистем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как

ВП=КР×ГВ; ВП=КР×Д×ДВ; ВП=КР×Д×П×СВ.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом осуществляется моделирование аддитивныхфакторных систем за счет расчленения одного из факторных показателей на его составные элементы. Практический пример. Как известно, объем реализации продукции

УРП=VВП–YИ,

где VВП – объем производства; YИ – объем внутрихозяйственного использования продукции.

В хозяйстве продукция использовалась в качестве семян (С) и кормов (К). Тогда приведенную исходную модель можно записать следующим образом :

VП=VВП–(С+К).

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (VВП). Исходная модель этой факторной системы будет иметь вид

.

Если общую сумму затрат (3) заменить отдельными их элементами, такими как оплата труда (ОТ), сырье и материалы (СМ), амортизация основных средств (А), накладные затраты (НЗ) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

.

Если общую сумму затрат (3) заменить отдельными их элементами, такими как оплата труда (ОТ), сырье и материалы (СМ), амортизация основных средств (А), накладные затраты (НЗ) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

,

где Х1 – трудоемкость продукции; Х2 – материалоемкость; X3 – фондоемкость; Х4 – уровень накладных затрат.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Если b=l+m+п+р, то

,

где Х1 – трудоемкость продукции; Х2 – материалоемкость; X3 – фондоемкость; Х4 – уровень накладных затрат.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Если b=l+m+п+р, то

.

В результате получили конечную модель того же вида, что и исходной факторной системы (кратную модель). На практике такое разложение встречается довольно часто. Например, при анализе показателя рентабельности производства (Р):

.

В результате получили конечную модель того же вида, что и исходной факторной системы (кратную модель). На практике такое разложение встречается довольно часто. Например, при анализе показателя рентабельности производства (Р):

,

где П – сумма прибыли от реализации продукции; З – сумма затрат на производство и реализацию продукции. Если сумму затрат заменить на отдельные ее элементы, конечная модель в результате преобразования приобретет следующий вид:

,

где П – сумма прибыли от реализации продукции; З – сумма затрат на производство и реализацию продукции. Если сумму затрат заменить на отдельные ее элементы, конечная модель в результате преобразования приобретет следующий вид:

.

Себестоимость одного тонно-километра зависит от суммы затрат на содержание и эксплуатацию автомобиля (З) и от его среднегодовой выработки (ГВ). Исходная модель этой системы будет иметь вид: Ст/км = З/ГВ. Учитывая, что среднегодовая выработка машины, в свою очередь, зависит от количества отработанных дней одним автомобилем за год (Д), продолжительности смены (П) и среднечасовой выработки (СВ), мы можем значительно удлинить эту модель и разложить прирост себестоимости на большее количество факторов:

.

Себестоимость одного тонно-километра зависит от суммы затрат на содержание и эксплуатацию автомобиля (З) и от его среднегодовой выработки (ГВ). Исходная модель этой системы будет иметь вид: Ст/км = З/ГВ. Учитывая, что среднегодовая выработка машины, в свою очередь, зависит от количества отработанных дней одним автомобилем за год (Д), продолжительности смены (П) и среднечасовой выработки (СВ), мы можем значительно удлинить эту модель и разложить прирост себестоимости на большее количество факторов:

.

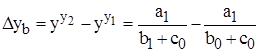

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель

у = а /Ь

ввести новый показатель с, то модель примет вид

.

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель

у = а /Ь

ввести новый показатель с, то модель примет вид

.

В результате получилась конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно записать таким образом: ГВ=ВП/КР. Если ввести такой показатель, как количество отработанных дней всеми работниками (S Д), то получим следующую модель годовой выработки:

.

В результате получилась конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно записать таким образом: ГВ=ВП/КР. Если ввести такой показатель, как количество отработанных дней всеми работниками (S Д), то получим следующую модель годовой выработки:

,

где ДВ – среднедневная выработка; Д – количество отработанных дней одним работником.

После введения показателя количества отработанных часов всеми работниками (S Т) получим модель с новым набором факторов: среднечасовой выработки (СВ), количества отработанных дней одним работником (Д) и продолжительности рабочего дня (П):

,

где ДВ – среднедневная выработка; Д – количество отработанных дней одним работником.

После введения показателя количества отработанных часов всеми работниками (S Т) получим модель с новым набором факторов: среднечасовой выработки (СВ), количества отработанных дней одним работником (Д) и продолжительности рабочего дня (П):

.

Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

.

Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

.

В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

И снова практический пример. Как известно, экономическая рентабельность работы предприятия рассчитывается делением суммы прибыли (П) на среднегодовую стоимость основного и оборотного капитала предприятия (К):

Р=П/К.

Если числитель и знаменатель разделим на объем продажи продукции (товарооборот), то получим кратную модель, но с новым набором факторов: рентабельности реализованной продукции и капиталоемкости продукции:

.

В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

И снова практический пример. Как известно, экономическая рентабельность работы предприятия рассчитывается делением суммы прибыли (П) на среднегодовую стоимость основного и оборотного капитала предприятия (К):

Р=П/К.

Если числитель и знаменатель разделим на объем продажи продукции (товарооборот), то получим кратную модель, но с новым набором факторов: рентабельности реализованной продукции и капиталоемкости продукции:

.

И еще один пример. Фондоотдача определяется отношением валовой (ВП) или товарной продукции (ТП) к среднегодовой стоимости основных производственных фондов (ОПФ):

.

И еще один пример. Фондоотдача определяется отношением валовой (ВП) или товарной продукции (ТП) к среднегодовой стоимости основных производственных фондов (ОПФ):

.

Разделив числитель и знаменатель на среднегодовое количество рабочих (КР), получим более содержательную кратную модель с другими факторными показателями: среднегодовой выработки продукции одним рабочим (ГВ), характеризующей уровень производительности труда и фондовооруженности труда (Фв):

.

Разделив числитель и знаменатель на среднегодовое количество рабочих (КР), получим более содержательную кратную модель с другими факторными показателями: среднегодовой выработки продукции одним рабочим (ГВ), характеризующей уровень производительности труда и фондовооруженности труда (Фв):

.

Необходимо заметить, что на практике для преобразования одной и той же модели может быть последовательно использовано несколько методов. Например:

.

Необходимо заметить, что на практике для преобразования одной и той же модели может быть последовательно использовано несколько методов. Например:

где ФО – фондоотдача; РП – объем реализованной продукции (выручка); СБ – себестоимость реализованной продукции; П – прибыль; ОПФ – среднегодовая стоимость основных производственных фондов; ОС – средние остатки оборотных средств.

В этом случае для преобразования исходной факторной модели, которая построена на математических зависимостях, использованы способы удлинения и расширения. В результате получилась более содержательная модель, которая имеет большую познавательную ценность, так как учитывает причинно-следственные связи между показателями. Полученная конечная модель позволяет исследовать, как влияют на фондоотдачу рентабельность основных средств производства, соотношения между основными и оборотными средствами, а также коэффициент оборачиваемости оборотных средств.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.

где ФО – фондоотдача; РП – объем реализованной продукции (выручка); СБ – себестоимость реализованной продукции; П – прибыль; ОПФ – среднегодовая стоимость основных производственных фондов; ОС – средние остатки оборотных средств.

В этом случае для преобразования исходной факторной модели, которая построена на математических зависимостях, использованы способы удлинения и расширения. В результате получилась более содержательная модель, которая имеет большую познавательную ценность, так как учитывает причинно-следственные связи между показателями. Полученная конечная модель позволяет исследовать, как влияют на фондоотдачу рентабельность основных средств производства, соотношения между основными и оборотными средствами, а также коэффициент оборачиваемости оборотных средств.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.

.

. .

. ;

; .

. ;

; ;

; ;

; .

. .

. ;

; ;

; .

. . Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

. Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах. ;

; ;

;  ;

; ;

;  ;

; ;

;  ;

; .

. ;

;  ;

; ;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;  .

.

.

. ;

;  ;

;  .

.

;

;

;

;

.

. .

.

;

;  ;

; ;

;  ;

; ;

; ;

;  ;

;  ;

;  .

. ;

;  ;

;  ;

; ;

;  ;

; ;

;

.

. .

. ;

;  .

. ;

;  ;

; .

.

;

;  .

. ;

;  ;

; ;

;

;

;

;

;

;

;

;

;

.

.

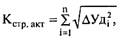

— изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

— изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;