Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

История возникновения и развития предпринимательстваСтр 1 из 8Следующая ⇒

История возникновения и развития предпринимательства · Экономика История предпринимательства начинается со средних веков. Уже в то время купцы, торговцы, ремесленники, миссионеры представляли собой начинающих предпринимателей. С зарождением капитализма стремление к богатству приводит к желанию получать неограниченную прибыль. Действия предпринимателей принимают профессиональный и цивилизованный характер. Нередко предприниматель, будучи собственником средств производства, и сам трудится на своей фабрике, на своем заводе.

2) В казахстане Первый этап - либерализация цен (1991-1992 гг.). Первые субъекты рыночной экономики - малые предприятия - появились в период либерализации в сфере торговли и услуг, то есть там, где был быстрый оборот денег. Крупные предприятия сразу обзавелись многочисленными малыми предприятиями по сбыту своей продукции, ремонту, обслуживанию основных и вспомогательных производств. В Республике в этот период было создано и действовало 34,5 тысяч субъектов малого предпринимательства. В них было занято 6,0% от общего числа работающих в стране, а доля производимой ими продукции, работ и услуг составила 7,0% от валового внутреннего продукта страны. Именно в конце 1992 года прошел первый Форум предпринимателей Казахстана, в котором принял участие президент Республики Казахстан и правительство РК. На этом Форуме впервые в истории СНГ была определена первая программа развития предпринимательства в республике Казахстан.

Второй этап — жесткая монетарная и реструкционная фискальная политика государства (1993-1995 гг.). На этом этапе для достижения макроэкономической стабилизации в стране упразднялись налоговые льготы, стимулирующие производственную деятельность. Упразднение налоговых льгот, направленных на стимулирование производственной деятельности и развитие малого предпринимательства, в 1994 году имело негативные последствия. Резко сократилась численность работающих в производственной сфере кооперативов, ТОО и малых предприятий. Третий этап - бум малой приватизации (1996-1997 гг.). В конце 1996 и в начале 1997 годов в стране произошла некоторая макроэкономическая стабилизация. Для поддержки малого бизнеса был принят Указ президента Республики Казахстан от 6. 03. 1997 г. «О мерах по государственной поддержке и активизации развития малого предпринимательства». Во исполнение этого Указа в Республике субъектам малого предпринимательства продано 1520 пустующих объектов и сооружений, передано в аренду - 1334 объекта. По выбору предпринимателей, для использования в производственных целях, передано в доверительное управление 571, на безвозмездной основе - 204 объекта.

Коллективное товарищество (полное)– это товарищество, в котором его участники в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и должны нести солидарную ответственность по обязательствам товарищества принадлежащим участникам товарищества имуществом. Минимальное число участников полного товарищества – двое, максимальное число – любое. Если в товариществе остается один участник, то оно либо реорганизуется в хозяйственное общество, либо ликвидируется. На практике реализуются следующие способы ведения дел полного товарищества: – каждый участник такого товарищества самостоятельно ведет хозяйственную деятельность от имени товарищества;

– участники товарищества совместно ведут дела товарищества, т. е. все сделки от имени товарищества совершаются только на основе совместного решения всех участников товарищества; – ведение дел товарищества осуществляется одним из участников на основе поручения других товарищей; остальные могут совершать какие-либо сделки от имени товарищества только на основании доверенности «управляющего» участника. Преимущества этой формы: – возможность аккумулирования значительных средств в относительно короткие сроки; – мобильность в направлениях вложения средств в различные отрасли экономики. Недостатки: – трудности при дележе прибыли между участниками товарищества; – отсутствие льгот в налогообложении.

12) коммандитное товарищество Понятие коммандитного товарищества. Коммандитным признается хозяйственное товарищество, которое включает наряду с одним или более участниками, солидарно несущими дополнительную ответственность по обязательствам товарищества всем своим имуществом (полными товарищами), также одного или более участников, ответственность которых ограничивается суммой внесенного ими вклада в уставный капитал товарищества (вкладчиков), и которые не принимают участия в осуществлении товариществом предпринимательской деятельности Из предложенного законодателем определения следует, что коммандитное товарищество имеет право на существование лишь в том случае, если в нем есть хотя бы один полный участник и один вкладчик. В противном случае оно подлежит прекращению.

Учредительным документом является договор, который подписывается всеми полными товарищами.

13) ООО

О́бщество с ограни́ченной отве́тственностью (общепринятое сокращение — ООО) — учрежденное одним или несколькими юридическими и/или физическими лицами капитал которого разделён на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества.

Общество с ограниченной ответственностью является коммерческой организацией, то есть организацией, преследующей цель извлечения прибыли в качестве основной цели своей деятельности и распределяющей полученную прибыль между участниками. В частной экономической практике ООО является наиболее востребованной организационно-правовой формой среди коммерческих организаций. · Число участников ООО не должно быть более пятидесяти. В случае, если число участников ООО превысит указанный предел, ООО в течение года должно преобразоваться в непубличное акционерное общество либо публичное акционерное общество или в производственный кооператив.

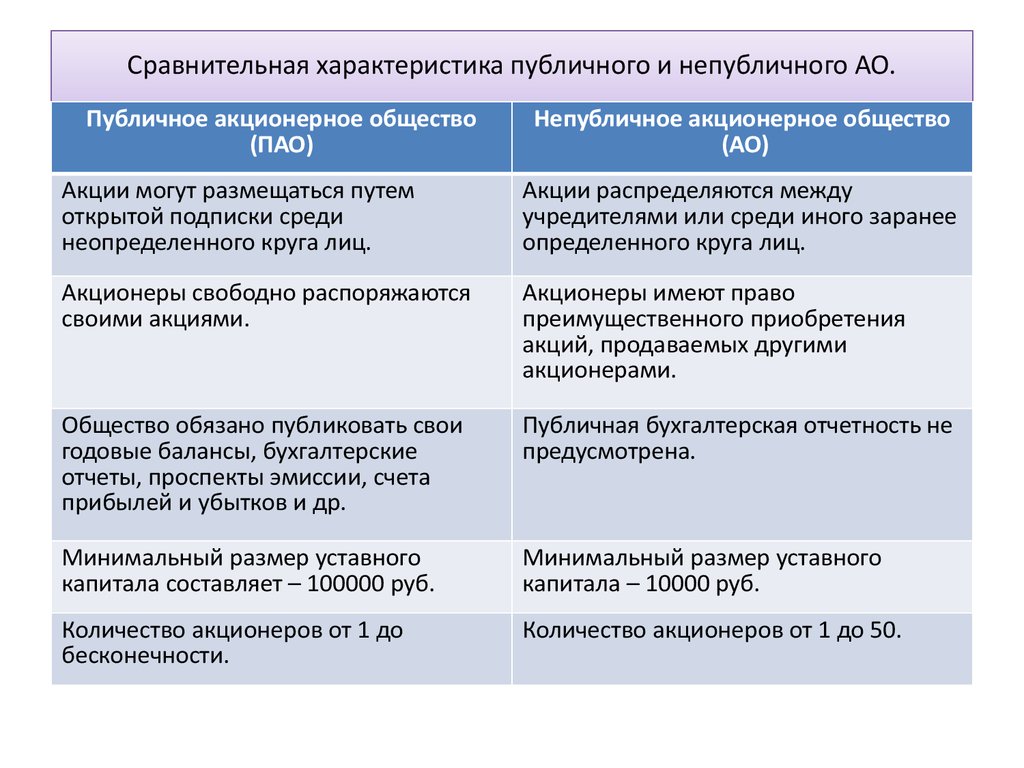

14) публичное и непубличное акционерное общество

\

15) производственный кооператив Покупка бизнес-франшизы.

Франшиза - это классная штука на самом деле, но очень дорогая. В этом случае вероятность успеха почти 90%, так как Вы приобретаете уже бизнес под уже раскрученным брендом. Франчайзер будет Вам постоянно помогать в виде рекламы и мероприятий по организации всех Ваших дел, но все остальное ложится полностью на Вас. Помните то, что если у Вас раскрученный бренд - это не дает 100% гарантии успеха. Все зависит только от Вашего умения вести дела

18) Технико-экономическое обоснование (ТЭО) - это изучение экономической выгодности, анализ и расчет экономических показателей создаваемого инвестиционного проекта. Целью проекта может быть создание технического объекта или строительство или реконструкция существующего здания.

19) Учредителньые документы и наименование

.В наименование организации указывается в ее учредительных документах и регистрируется вместе с самой организацией. При регистрации коммерческих организаций в качестве юридических лиц их названия ста новятся фирменными наименованиями. Под этими наименованиями казах станские коммерческие организации вносятся в единый государственный регистр юридических лиц (см. п. 2 ст. 38 ГК РК). Наименование в качестве атрибутики компании обычно можно увидеть на бланках, вывесках, счетах, товарах, упаковке и прочем, оно может быть использовано также в товарном знаке или знаке обслуживания, принад лежащем владельцу фирменного наименования, либо, с его согласия, содер жаться в товарном знаке другого лица. В Казахстане коммерческие юридические лица вправе иметь любое фирменное наимено вание, не совпадающее с существующими названиями других организаций и не содержащее обозначений, запрещенных законом.

20) как зарегистрировать предпреятие

Порядок регистрации юридических лиц регулируется Законом Республики Казахстан «О государственной регистрации юридических и учетной регистрации филиалов и представительств» от 17 апреля 1995 года. Государственная регистрация юридических лиц включает в себя:

Государственную регистрацию юридических лиц и учетную регистрацию филиалов и представительств осуществляют органы юстиции (регистрирующие органы). Для регистрации юридического лица необходимо предоставить следующие документы: Понятие и виды риска Риск в предпринимательстве — это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный. Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства. Финансовый риск — это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды.

Инвестиционный риск - это вероятность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. Так как отдельные из видов инвестиционных рисков связаны с возможной потерей капитала инвестора, они относятся к группе наиболее опасных (часто катастрофических) рисков 29. внешние и внутренние факторы пре риска Под внешними факторами понимают те условия, которые предприниматель не может изменить, но должен учитывать, поскольку они влияют на состояние его дел. Внешние факторы, влияющие на уровень предпринимательского риска, подразделяют на: · факторы прямого воздействия (непосредственно влияют на результаты предпринимательской деятельности — законодательство, налоговая система, взаимоотношения с партнерами, конкуренция предпринимателей, коррупция и рэкет);

· факторы косвенного порядка (не могут оказывать прямого воздействия, но способствуют его изменению — политические условия, экономическая обстановка в стране и в отрасли, международные события). К внутренним факторам относятся: ассортимент и качество реализуемых товаров; персонал предприятия; используемое оборудование; величина расходов предприятия; желаемая норма прибыли и т.п. 30) виды потерь Потери, которые могут иметь место в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь. Материальные виды потерь проявляются в непредусмотренных предпринимательским замыслом дополнительных затратах или прямых потерях материальных объектов в виде зданий, сооружений, оборудования, имущества, продукции, товаров, материалов, сырья, энергии. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, то есть в физических единицах веса, объема, площади, длины или в штуках, объектах. Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудо-часов на стоимость (цену) одного часа. Финансовые потери имеют место при наличии прямого денежного ущерба, связанного с перерасходом денег, непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, утерей денежных средств и ценных бумаг. Одновременно финансовые потери проявляются при недополучении или неполучении денег из тех источников, откуда они должны были быть получены, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемую продукцию, товары, услуги. Особые виды денежного ущерба имеют место в связи с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предпринимателя в государственный (местный) бюджет. Потери времени имеют место, когда процесс предпринимательской деятельности идет медленнее, чем было намечено, с запаздыванием. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах затяжки в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном и тем более в стоимостном выражении.

31) ПОКАЗАТЕЛИ РИСКА И МЕТОДЫ ЕГО ОЦЕНКИ

32) Важным элементом системы управления рисками является разработка мероприятий по их снижению. Выделяют следующие мероприятия по снижению рисков компании: § нормативный метод; § создание страховых (резервных) фондов; § страхование риска; § страхование процентного риска; § хеджирование; § диверсификация. Нормативный метод - это установление определенных нормативов, лимитов, ограничений на проведение определенных действий, а именно: установление предельного объема выпуска продукции, предельного объема отгрузки продукции в кредит (с учетом финансового положения потребителей), лимитов на привлечение заемных средств, лимитов на объем инвестиций в определенную сферу деятельности (по конкретным структурным подразделениям, уровням ответственности и т. д.) и др. История возникновения и развития предпринимательства · Экономика История предпринимательства начинается со средних веков. Уже в то время купцы, торговцы, ремесленники, миссионеры представляли собой начинающих предпринимателей. С зарождением капитализма стремление к богатству приводит к желанию получать неограниченную прибыль. Действия предпринимателей принимают профессиональный и цивилизованный характер. Нередко предприниматель, будучи собственником средств производства, и сам трудится на своей фабрике, на своем заводе.

2) В казахстане Первый этап - либерализация цен (1991-1992 гг.). Первые субъекты рыночной экономики - малые предприятия - появились в период либерализации в сфере торговли и услуг, то есть там, где был быстрый оборот денег. Крупные предприятия сразу обзавелись многочисленными малыми предприятиями по сбыту своей продукции, ремонту, обслуживанию основных и вспомогательных производств. В Республике в этот период было создано и действовало 34,5 тысяч субъектов малого предпринимательства. В них было занято 6,0% от общего числа работающих в стране, а доля производимой ими продукции, работ и услуг составила 7,0% от валового внутреннего продукта страны. Именно в конце 1992 года прошел первый Форум предпринимателей Казахстана, в котором принял участие президент Республики Казахстан и правительство РК. На этом Форуме впервые в истории СНГ была определена первая программа развития предпринимательства в республике Казахстан. Второй этап — жесткая монетарная и реструкционная фискальная политика государства (1993-1995 гг.). На этом этапе для достижения макроэкономической стабилизации в стране упразднялись налоговые льготы, стимулирующие производственную деятельность. Упразднение налоговых льгот, направленных на стимулирование производственной деятельности и развитие малого предпринимательства, в 1994 году имело негативные последствия. Резко сократилась численность работающих в производственной сфере кооперативов, ТОО и малых предприятий. Третий этап - бум малой приватизации (1996-1997 гг.). В конце 1996 и в начале 1997 годов в стране произошла некоторая макроэкономическая стабилизация. Для поддержки малого бизнеса был принят Указ президента Республики Казахстан от 6. 03. 1997 г. «О мерах по государственной поддержке и активизации развития малого предпринимательства». Во исполнение этого Указа в Республике субъектам малого предпринимательства продано 1520 пустующих объектов и сооружений, передано в аренду - 1334 объекта. По выбору предпринимателей, для использования в производственных целях, передано в доверительное управление 571, на безвозмездной основе - 204 объекта.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 212; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.185.180 (0.043 с.) |

.

.