Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция 7. Специальные подходы

1. Ставка дисконтирования 2. Методы расчета ставки дисконтирования 3. Расчет терминальной стоимости 4. Проблемные вопросы Д/З ту же самую компанию оценить методом дисконтированных денежных потоков – через две недели. Все задачи из учебника по доходному подходу 1. Ставка дисконтирования – это ожидаемая ставка дохода, которую требует рынок в обмен на привлечение ресурсов в данную инвестицию (Ш.П. Пратт. Стоимость капитала) = стоимость капитала (cost of capital не равно value of capital), затраты на капитал, ожидаемая доходность, доходность альтернативных инвестиций, норма доходности Инфляционная составляющая · Правило соответствия денежного потока и ставки дисконтирования · Взаимосвязь номинальных и реальных ставок

Отсюда формула Фишера Методы расчета ставки дисконтирования

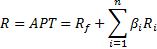

Чем CAPM на капитальные активы отличается от… Модель CAPM (модель Шарпа) Детерминировал доходность на акции, связав ставку доходности на акции с доходностью на индекс Главные составляющие:

Модифицированная модель

· За малую капитализацию · За специфический риск компании · За страновой риск Безрисковая ставка: · Свободная от риска норма доходности (отражает страновой суверенный риск). · Принимается на уровне доходности к погашению государственных обязательств по срокам обращения, соответствующим сроку экономической жизни актива. Если предполагается бесконечная жизнь, берем наиболее долгий период обращения. Здесь читаем Дамодарана · Источники – cbonds.ru (Россия), economagic.com, damodaran.com etc. Если денежные потоки в одной валюте, то ставка тоже в этой валюте Если берем не свою страну, то добавляем страновой риск Коэффициент бета: · Мера систематического риска · Рассчитывается по отраслям (рискованность рынка по отношению ко всей экономике) · Источники: damodaran.com, reuters.com etc.

Бета активов и бета собственного капитала (с финансовым рычагом)

Коэффициент бета учитывает отраслевой риск, но чтобы учесть финансовый риск компании, можно учесть структуру капитала в бете, так как больше нигде его не учитывают · Берем бету отраслевую или среднюю по аналогам (levered beta) · Находим отраслевую · Рассчитываем коэффициент бета активов (unlevered beta) – обычно по второй · Используем наши коэффициенты и рассчитываем нашу бету (relevered beta) Рыночная премия · Отражает риск вложения в акции · Рассчитывается как превышение средней доходности индекса над доходностью государственных облигаций · Источники: Ibbotson, damodaran.com etc. Нет почти исследований по российскому рынку, поэтому часто берут по зарубежному рынку Премия за малую капитализацию: · Отражает дополнительный риск вложения в акции более мелких компаний (так как их доходность больше) · Рассчитывается как превышение доходности вложений в компании над рассчитанной доходностью по модели CAPM по группам капитализации. Иногда компании по капитализации делят на 5, 10 групп · Источник: Ibbotson (старые данные) Премия за страновой риск: · Отражает дополнительный риск вложения в акции компаний, расположенных в другой стране · Используется, если безрисковая ставка взята по другой национальной экономике. В ином случае она не нужна · Источники (методы расчета): o Расчет по кредитным рейтингам (берем кредитные рейтинги двух стран и берем спред доходности). Дамодаран говорит, что ее надо на 1,5 умножать. В отдельных случаях, когда срок обращения государственных облигаций крайне мал (год-три), то ее доходность надо добавить к доходности облигаций США o Долгосрочные прогнозы инфляции – разница между странами o Разница в доходности государственных облигаций разных стран (одна номинированная валюта и одинаковый срок) Премия за специфический риск компании: · Отражает дополнительный риск вложения в акции данной компании относительно определенного на основании рыночных данных (за исключением фактора структуры капитала, которая учтена в бете)

· Часто не рекомендуют использовать, так как более достоверно учитывать все специфические риски при прогнозировании денежных потоков (добавить соответствующие потоки) · Источники: экспертный расчет (1-3%) Модель кумулятивного построения:

Обычно 7 премий под знаком суммы (сделать доклад про эти премии и как их рассчитывать), прибавляемых к безрисковой ставке. Используется редко, когда трудно применить CAPM. Модель арбитражного ценообразования: Использует ту же ставку без риска и добавляет к ней набор рисков, которые рассчитываются по бете, для чего нужна большая статистическая база, из-за чего у нас она почти не используется (тоже тема для доклада)

Более развернутая и расширенная модель, чем CAPM Модель WACC: Ставка дисконтирования для капитала

Доли рассчитываются либо через капитализацию, либо через циклические ссылки по своей компании, либо среднеотраслевой. Коэффициенты долей не берутся по балансовой стоимости, а по рыночной (хотя долг по балансу, за исключением облигаций) Ставка дисконтирования для заемного капитала берется либо по среднерыночным данным, либо средней взвешенной ставке по вашим кредитам Ставка дисконтирования для equity берется по одному из трех разобранных методов Методы расчета терминальной стоимости · Модель Гордона – рассчитывается, если вы ожидаете, что компания выйдет на устойчивое развитие (минимальное развитие на уровне инфляции или развития мировой экономики)

· Модели многопериодной капитализации (доклад). Для первых двух моделей: дисконтируются по фактору текущей стоимости денежного потока последнего прогнозного периода (n – 0,5; если денежные потоки на середину). Первые два метода: методы капитализации дохода · Метод стоимости перепродажи – на конец прогнозного периода прогнозируем мультипликаторы, берем их, перемножаем их на показатели к концу года. · Метод чистых активов · Метод ликвидационной стоимости – если компания через какой-то период ликвидируется Последние два метода – по затратам. По последним трем методам мы получаем терминальную стоимость на конец прогнозного периода, и они дисконтируются на конец года Проблемные вопросы: · Часто встречающиеся ошибки в расчетах · Методика расчета и источники отдельных показателей. Например, для коэффициента бета наибольшее влияние оказывает период усреднения, а не отрасль · Использование рыночных данных для закрытых компаний · Введение поведенческой составляющей (есть свои методики расчета всех этих показателей). Несколько работ о модификации CAPM с учетом поведенческой компоненты

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 527; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.160.61 (0.018 с.) |

–

– – тангенс угла наклона, коэффициент систематического риска, на сколько процентов меняется доходность акции от изменения доходности индекса

– тангенс угла наклона, коэффициент систематического риска, на сколько процентов меняется доходность акции от изменения доходности индекса – случайная составляющая

– случайная составляющая

– безрисковая доходность

– безрисковая доходность – бета-коэффициент капитала

– бета-коэффициент капитала – три премии, составляющие разложение эпсилон:

– три премии, составляющие разложение эпсилон:

и ставку налогов

и ставку налогов : (equity risk premium)

: (equity risk premium)