Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция 3. Подходы, методы оценки, уровни стоимости

1. Три подхода к оценке бизнеса 2. Уровни стоимости 3. Скидки и премии при оценке бизнеса 4. Проблемные вопросы

1. Подходы к оценке стоимости бизнеса: (почему 3?) · Сравнительный. Стоимость капитала как сумма денежных средств, уплаченных за аналогичный объект. Берем похожие объекты – и смотрим (такая же ценная бумага на рынке). Объект аналогичной полезности · Доходный. Стоимость капитала как эквивалентная стоимость будущих денежных потоков или экономических выгод. Например, текущая стоимость получения арендной ренты за квартиру. · Затратный. Стоимость капитала как сумма стоимости ее активов за вычетом заемных средств. Сумма затрат на воссоздание объекта аналогичной полезности (в нашем объекте могут быть качества, воспроизводство которых сейчас может быть удешевлено, поэтому объект, создаваемый внове, будет дешевле, но редко относится к средствам индивидуализации – они больше дорожают, например, торговая марка). У нас дебиторская задолженность отражается по номинальной стоимости, а должна отражаться по дисконтированной рыночной (получаем-то ее через год). Сравнительный подход (ФСО №1) – это совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами, в отношении которых имеется информация о ценах Подход – это совокупность методов, объединенных общей методологией Принципиальный алгоритм · Вычисление мультипликаторов по аналогам

· Применение полученных мультипликаторов к объекту оценки

Между показателем стоимости компании и ее основным параметром есть линейная зависимость (за сколько мы можем купить $1 прибыли компании). Методы сравнительного подхода: · Метод рынка капитала (метод компаний-аналогов) – инфа с фондового рынка о котировках компаний-аналогов и наших. Только когда у нас есть данные об открытых компаниях-аналогах – считаем их капитализацию, ценовые мультипликаторы и цену объекта. · Метод сделок – инфа о любых сделках с крупными пакетами (более 1 или 5%) акций или долями участия. Ищем инфу о сделках, которые произошли с вашими сравниваемыми компаниями. · Метод отраслевых коэффициентов (метод большого пальца или отраслевых ориентиров) – почти не используется, хотя на Западе популярен для оценки малого бизнеса. Инфа о связи между показателями деятельности компании и каким-то ее показателем. Многолетняя статистическая база. Завод стоит, например, от 5 до 7 показателей EBITDA.

Методы отличаются источником информации, так как мы должны получить информацию по всем компаниям-аналогам. Помимо этого, они отличаются уровнем стоимости, которые получаются при их применении. Доходный подход (ФСО №1) – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Принципиальный алгоритм: · Прогноз денежных потоков · Приведение их к текущему моменту (дисконтирование)

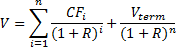

Какой период – в базовом случае бесконечность. Так как это самовоспроизводящаяся структура. Это экономический срок жизни, когда объект будет приносить экономические выгоды. Например, у добывающих компаний запасы ограничены, у партнеров в товариществе жизнь не вечная. Обычно делают (i – 0,5) в знаменателе применительно к бизнесу. Все доходы возникают не в конце периода, а равномерно в течение периода. Альтернативно можно спрогнозировать выручку по месяцам и сравнить ее с годовым показателем, но ошибка небольшая между ними. Можно также разбить на кварталы или использовать другую степень. Например, у компаний с ярко выраженной сезонностью. У с/х компаний берут (i – 0,25). У них должны отдельно дисконтироваться доходы и расходы. Про ставку дисконтирования: она может меняться по годам – тогда модифицируем формулу. Риск компании оценивается сегодня и оценивается единым. С другой стороны, структура компании и ее капитал будет изменяться. На эту тему можно написать реферат. Методы доходного подхода: · Метод дисконтированных денежных потоков (МДДП, DCF). Два периода – прогнозный (когда у компании сильно колеблются доходы, считаем за каждый год) и терминальный (остаточный, или стоимость реверсии):

· Метод капитализации – когда компания устойчива:

· Методы, основанные на концепции экономической прибыли (Маршалл) – новые методы, используются для управления, изучения эффективности управления компании. Например, EVA. Чтобы понять, создаете вы или разрушаете стоимость.

Затратный подход (ФСО №1) – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства или замещения объекта с учетом износа или устаревания. Больше относится к материальным объектам. Принципиальный алгоритм: · Определяется стоимость активов и обязательств компании · Определяется стоимость компании Собственный капитал = Активы – Обязательства Везде надо брать одну стоимость (рыночную и т.д.), тогда и получаем рыночную стоимость equity Методы затратного подхода: · Методы чистых активов (МЧА) – нет оснований считать, что компания будет ликвидирована · Метод ликвидационной стоимости – в процессе банкротства. Можно сделать данное допущение. Когда отрицательная деловая репутация, ее выгоднее продать как совокупность активов, а не целый комплекс. Есть градация допущений о функционировании компании (доклад) Гибридные методы (для принятия управленческих решений): · Метод реальных опционов (ROV) · Модель Эдварда-Белла-Ольсона (EBO) Если мы правильно рассчитываем стоимость разными подходами, то стоимость должна быть почти одинаковой, или разница должна быть легко объяснима. Можно использовать один из трех подходов исходя из вашей ситуации. Для управленческих решений подходит доходный; если хотите выявить отельные операционные активы, нужен затратный подход.

2. Уровни стоимости (традиционное представление) · Стоимость контрольной ликвидной доли (премия за контроль) · Стоимость миноритарной ликвидной доли (скидка на миноритарный характер) · Стоимость миноритарной неликвидной доли (+ скидка на недостаточную ликвидность) Иногда к ним добавляют контрольную неликвидную долю, о существовании которой ведутся споры (у нас, скорее, ее нужно выделить, так как открытый рынок не такой ликвидный) Чтобы учесть все, используют скидки и премии. Скидки/премии за размер пакета Проблема с определением величины этих премий и скидок. У нас они такие же, как на Западе. Также все подходы придуманы для ликвидных долей. Уровни стоимости (современный подход) – вводится верхний уровень стоимости. Это стратегическая (синергетическая) стоимость, она включает в себя помимо стоимости, образующейся в результате владения компанией самой по себе, еще и синергетические преимущества, которые образуются с приобретением других компаний и их объединениями. То есть к ней добавляется премия за стратегический контроль. Все остальные скидки и премии остаются. Развито ученым Кристофом Мерсоном. Нижний из верхних уровней – стоимость автономной контрольной ликвидной доли. Взаимосвязь скидок и премий:

Здесь пишут в долях от единицы. Уровни стоимости и методы оценки

Проблемные вопросы:

· Развитие новых (в том числе гибридных) методов оценки · Исследование уровней стоимости по градациям контроля и ликвидности (уровни стоимости нечетко разделены, скорее нужно говорить о них в сравнительных понятиях). Вместо премий за контрольный пакет сейчас скорее используется премия за размер пакета. Смотри сайт Дамодарана · Определение размеров скидок и премий (базовых и для конкретного случая). Можно ли использовать скидки с американского, европейского и развивающихся рынков. Как учесть все многообразие факторов (например, когда пакеты акций распалены 49%, 49%, 2% - обладает ли кто-нибудь контрольным пакетом?) · Исследование скидок и премий на российском рынке.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 495; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.71.237 (0.01 с.) |