Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принятие решений Критерий релевантности доходов и расходов.

Релевантная информация существенна для принятии решений, то есть она содержит данные, которые следует принимать в расчет при подготовке информации для менеджеров, нерелевантная информация включает несущественные, избыточные данные о затратах и доходах. Величина релевантных затрат и доходов зависит от принимаемого решения. Релевантные затраты доходы - это будущие затраты и доходы. Пример. Предприятие выясняет, закупать ли компонент у внешнего поставщика или производить самим, своими силами. Расчетные затраты на производство компонента силами предприятия следующие:

Поставщик предлагает компонент за 500000 д.е. Следует ли предприятию закупать компонент или производить самому? Сравнительные данные о затратах для двух вариантов

Доля постоянных НР, приходящихся на компонент, будет произведена предприятием независимо от тог, закупит оно компонент или изготовит его собственными силами. Постоянные НР являются, таким образом, нерелевантными при выборе того или иного решения. *)Очевидно, что в случае закупки компонента у поставщика, предприятие не несет затрат по труду, основным материалам, переменным НР, и поэтому эти затраты будут релевантными при принятия решения. Затраты на закупку компонента будут релевантными, так как зависят от принятия того или иного решения. Информацию о затратах можно представить только по релевантным затратам. Согласно обоим вариантам будущие затраты станут меньше на 50000 если предприятие само изготовит компонент. Определяя релевантность, можно обнаружить, что некоторые затраты релевантные в одном случае и нерелевантные другом. Например. затраты на основные материалы не будут релевантными, если предприятие закупило эти материалы ранее и они оказались избыточными, Если эти материалы не могут быть использованы для других целей или проданы, то их стоимость одинакова вне зависимости от выбранного варианта.

В этом примере мы исходили из того, что предприятие имеет резервные производственные мощности. Рассмотрим ситуацию: предприятие работает, используя производственные мощности полностью. Если данный компонент предприятие будет производить своими силами, то запланированный объем работ необходимо будет сократить (так как оно работает с полной загрузкой). Это, в свою очередь, приведет к уменьшению прбыли. Размер уменьшение прибыли составит вмененные затраты за производство компонента своими силами. Если допустить, что изготовление данного компонента требует 200 маш.-час и это время используется сейчас для производства изделия Х, которое дает прибыль 800 д.е. на 1 маш.-час, то потери прибыли или вмененные затраты составят 160000 д.е. Таким образом, релевантные затраты на производство данного изделия собственными силами составят:

Стоимость закупки у поставщика составляет 500000 д.е. Из этого следует, что в данной ситуации компонент следует закупать, так как чистая экономия составит 110000 д.е. Пример. У предприятия есть избыточные производственные площади, которые оно может сдать в аренду другому предприятию за 10000 д.е. в год. Менеджер по сбыту хочет взять заказ на сумму 30000 д.е. Материал, который будет использован при выполнении заказа, первоначально стоил 12000 д.е., но его рыночная стоимость на данный момент — 3000 д.е. Заработная плата основных производственных рабочих, занятых выполнением этого заказа — 15000 д.е. Переменные накладные расходы составляют 8000 д.е. Постоянные затраты распределяются на продукцию на правилу: 1 д.е. Постоянных затрат на 1 д.е. затрат на прямую оплату труда. Следует ли выполнять заказ?

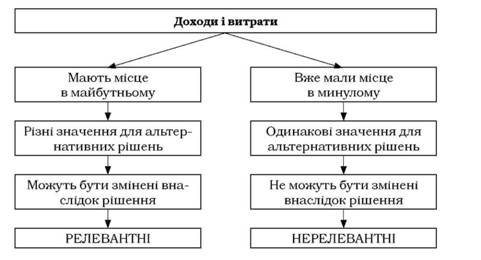

Поскольку затраты больше выгоды на 6000 д.е., от заказа следует отказаться. Релевантная информация важна для принятия управленческих решений потому, что она содержит данные, которые следует использовать для расчетов при подготовке информации для менеджеров. Нерелевантна информация - это несущественные, избыточные данные о расходах и доходах. Использование нерелевантной информации может привести к следующим последствиям: 1) принятие ошибочного решения в результате искажения информации, описывающая проблемную ситуацию, по которой необходимо принять решение; 2) снижение оперативности и повышение трудоемкости процесса принятия решения, то есть отсутствует искажение информации, хотя руководитель получает лишнюю информацию, которая увеличивает время принятия решения. в Зависимости от реагирования затрат и доходов на принятие управленческих решений, их разделяют на релевантные и нерелевантные. (рис. 9.2). Релевантные затраты и доходы - это ожидаемые в будущем затраты и доходы, которые отличаются согласно альтернативных вариантов. Итак, фактические данные не являются релевантными и не являются полезными при принятии решения. Такая информация не требует рассмотрения при обсуждении альтернативных вариантов. Однако данные прошлых периодов относительно расходов необходимы как основная база для планирования величины и поведения будущих расходов. Релевантный подход - сосредоточение внимания только на релевантной информации в процессе принятия управленческого решения, при значительном объеме информации позволяет облегчить и ускорить процесс принятия наилучшего решения.

Рис. 23.2. Критерии релевантности

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 334; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.200.197 (0.009 с.) |