Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обоснование решения об увеличении производственной мощностиСтр 1 из 5Следующая ⇒

Задача 11. С увеличением производственной мощности происходит рост постоянных затрат. В то же время постепенно снижаются затраты в связи с повышением уровня стандартизации производственных процессов, квалификации и профессионализма кадров, совершенствования техники, технологии и организации производства. Обосновать целесообразность увеличения производственной мощности предприятия по данным табл. 89. Решение. Анализ показывает, что увеличение производственной мощности выгодно предприятию, поскольку это способствует увеличению прибыли на 35%, зоны безопасности – на 2%, сокращению срока окупаемости постоянных затрат на 0,2 мес. Таблица 9 - Исходные данные

Данные для самостоятельных расчетов – в приложении 8. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 9 Оценка решения о выполнении дополнительного заказа по цене ниже рыночной

Необходимость принять такой заказ может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственные мощности используются недостаточно полно. Задача 12. Производственная мощность предприятия рассчитана на производство 100 000 изделий, рыночная цена которых 200 руб. Постоянные затраты – 7200 тыс. руб. Переменные затраты на 1 изделие – 90 руб. Определить себестоимость одного изделия, прибыль, безубыточный объем продаж и зону безубыточности. Решение.

В связи с потерей рынков сбыта портфель заказов предприятия уменьшился до 30000 изделий. Постоянные и переменные затраты остались на том же уровне. Рассчитаем себестоимость изделия, прибыль и безубыточный объем продаж в изменившейся ситуации:

Такой результат объясняется высоким удельным весом постоянных затрат в выручке. При снижении объема продаж постоянные затраты становятся непосильными для предприятия. Чтобы избежать убытка, предприятие будет искать выход из сложившейся ситуации. И если в это время поступит предложение от заказчика на выпуск продукции, которая требует несколько иной технологии и соответственно дополнительных постоянных затрат, менеджеры могут принять такой заказ даже по ценам ниже критического уровня. Допустим, заказчик согласился разместить заказ на 50 000 изделий по цене 180 руб., которая ниже рыночного уровня. При этом предприятие должно дополнительно израсходовать на конструкторско-технологическую подготовку производства этой партии продукции 160 тыс. руб. Выгодно ли это предприятию? На первый взгляд кажется, что невыгодно, так как цена реализации ниже себестоимости единицы продукции. Кроме того, потребуются дополнительные затраты на подготовку производства. Сделаем технико-экономическое обоснование решения о принятии дополнительного заказа на таких условиях:

Расчет показывает, что даже на таких невыгодных условиях принятие дополнительного заказа экономически оправдано. Заказ позволяет значительно снизить себестоимость единицы продукции за счет наращивания объемов производства и вместо убытка получить прибыль. Данные для самостоятельных расчетов – в приложении 9. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 10 Выбор варианта машин и оборудования

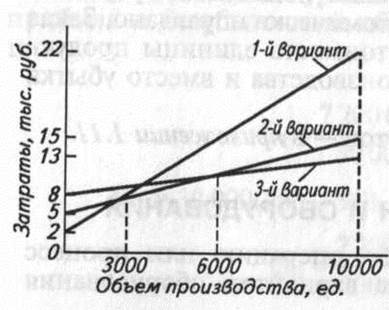

Задача 13. Выполнить какую-либо операцию или процесс можно с помощью одного из трех вариантов оборудования (таблица 10). Определить, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Таблица 10 – Исходные данные

Решение. Необходимо найти критический объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми. Решать можно аналитическим и графическим способами.

Чтобы найти критический объем производства для двух вариантов машин, затраты по одному из них приравниваем к затратам по другому. Так, критическая точка для первого и второго вариантов машин может быть найдена по уравнению

Аналогично определяем критическую точку объема производства для второго и третьего вариантов машин и оборудования

Следовательно, при годовом объеме производства 3000 ед. выгоднее использовать первый вариант оборудования, от 3000 до 6000 ед. – второй, а свыше 6000 ед. – третий. Решение можно изобразить графически (рисунок 6).

Рисунок 6 – Сравнительная эффективность разных вариантов машин и оборудования

Данные для самостоятельных расчетов – в приложении 10. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 11 Обоснование решения «производить или покупать»

Задача 14. Для ремонта техники требуются соответствующие детали. Если их изготавливать собственными силами, постоянные затраты на содержание оборудования составят 200 тыс. руб. в год, а переменные на единицу продукции – 100 руб. (вариант А). Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу (вариант В). Какое решение более выгодно? Решение. Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим вариантам. Стоимость приобретенных деталей (вариант В) можно выразить следующим образом:

где Р – цена одной детали; х – требуемое количество деталей в год.

Стоимость производства деталей (вариант А) будет включатьпостоянные и переменные затраты.

Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

Расчеты показывают, что при годовой потребности 4000 ед. затраты на закупку деталей совпадут с себестоимостью их производства. При потребности свыше 4000 ед. в год более экономным будет собственное производство, а при меньшей потребности для предприятия выгоднее их покупать (рисунок 7). Для принятия окончательного решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колебание объемов продаж, создание и сокращение рабочих мест и т. д.

Рисунок 7 – Обоснование решения "производить или покупать"

Данные для самостоятельных расчетов – в приложении 11. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 12 Обоснование варианта технологии производства

Задача 15. Вариант А. Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют: постоянные – 400 млн руб. в год; переменные – 170 тыс. руб. на единицу продукции. Вариант В. Компания покупает дополнительно оборудование, которое позволяет выполнять некоторые технологические операции в собственных помещениях. При этом затраты составляют: постоянные – 925 млн руб.; переменные – 100 тыс. руб. на единицу продукции. Максимально возможная производственная мощность по двум вариантам – 10 000 изделий в год. Цена реализации одного изделия – 250 тыс. руб.

Какой вариант выбрать? Решение. Вариант А имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту В включают дополнительные суммы амортизации нового оборудования и помещений. Определим по каждому варианту максимальную прибыль и порог рентабельности (таблица 11). Таблица 11 - Технико-экономические показатели вариантов

Вариант В обеспечивает более высокую прибыль. Однако в варианте А порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того, при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки. Если вариант А более доходный при малых объемах реализации, а вариант В– при больших объемах, должна быть какая-то точка пересечения, в которой оба варианта имеют одинаковую суммарную прибыль при равном общем объеме реализации продукции. Для ее нахождения можно применять графический и аналитический методы. Наилучший способ графического решения задачи – построение графика зависимости прибыли от объема реализации по каждому варианту (рисунок 8). 1. При нулевой реализации маржинальный доход равен 0, предприятие несет убытки в размере постоянных затрат (вариант А – 400 млн руб., вариант В – 925 млн руб.). 2. При объеме реализации 10 000 ед. прибыль уже рассчитана. По варианту А она составляет 400 млн руб., а по варианту В – 575 млн руб. С помощью графика определяем порог рентабельности (безубыточный объем реализации продукции) и максимальную прибыль по каждому варианту. Из рисунка видно,что прибыль по обоим вариантам одинаковая при объеме реализации 7500 ед., при больших объемах реализации вариант В становится более выгодным, чем вариант А.

Рисунок 8 – Обоснование эффективности разных вариантов технологии

Проверим расчет аналитическим способом. Допустим, объем реализации, при котором оба варианта дают одинаковую прибыль, равен хед. Суммарная прибыль есть суммарный маржинальный доход минус постоянные затраты, а суммарный маржинальный доход – маржинальный доход на единицу продукции, умноженный на х ед. Отсюда прибыль равна, тыс. руб.:

по варианту А

по варианту В

С учетом того, что при объеме реализации х ед. прибыль одинаковая, получим

80 x - 400 000 = 150 х - 925 000;

х = 7500 ед.

Данные для самостоятельного расчета – в приложении 12. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 13 Определение цены при запланированной сумме прибыли

Задача 20. Основная задача ценовой политики бизнес-плана предприятия – ежегодное получение целевой прибыли 400 тыс руб. Средний уровень цен аналогичной продукции на рынке колеблется от 300 до 400 руб. Постоянные затраты 735 тыс. руб. Переменные затраты на единицу продукции – 280 руб. Мощность предприятия – 10 000 изделий в год. Определить цену продукции.

Решение. Критический уровень цены (Рк) определяют из заданного объема реализации и уровня постоянных и переменных затрат:

Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 14

Метод ценообразования с ориентацией на ценностную значимость товара В основе метода – ощущаемая потребителем ценностная зна-шмость товара и желание за эту значимость заплатить определен-^ую сумму. Предприятию для определения цены на свой товар ^обходимо выявить, какие ценностные представления имеет по-супатель о товарах-конкурентах. Это можно сделать на основе оп-)оса покупателей или экспертов-специалистов. Другой подход предусматривает определение сложившегося со->тношения между ценами и потребительскими свойствами по 1налогичным имеющимся на рынке товарам, выявить, насколько овар предприятия лучше или хуже этих товаров. На основе полугенных соотношений назначить цену на свой товар. Цена реализации определяется в данном случае по формуле

Балльную оценку качественных параметров продукции лучше определять с учетом коэффициентов их весомости с точки зрения потребителя. В данном методе затратные ориентиры отходят на второй план, уступая место восприятию покупателя товара. Задача 21. В бизнес-плане предприятия планируется внедрение новой продукции. В качестве продукта-эталона выбран аналогичный вид услуг наиболее сильного конкурента. Цена продукции конкурента – 300 руб. Сравнительная характеристика качества продукции представлена в табл. 92. Определить цену новой продукции фирмы на основе метода ценообразования, исходя из значимости товара для потребителя. Таблица 9 – Сравнительная характеристика показателей качества продукции по 40-балльной системе (в,- – коэффициент весомости, я,- – баллы)

Данные для самостоятельных расчетов – в приложении 1.16. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

Практическое занятие 15 Определение скользящих цен

Наиболее часто в условиях инфляции используют скользящие цены. В этом случае на момент подписания договора устанавливают базисную цену, которую затем корректируют с учетом инфляции по заранее оговоренной сторонами формуле индексирования, которую целесообразно привести в бизнес-плане и в договорах о поставках:

Задача 22. В бизнес-плане предприятия указана цена товара – 800 руб. Срок поставки – через 3 мес, начиная со дня подписания контракта. Цены будут рассматриваться в зависимости от номинального индекса заработной платы и среднего индекса цен на материалы и сырье. В бизнес-плане оговорено, что 80 % роста затрат будет включено в новую цену, а 20 % будет погашено самим производителем. Доля материальных затрат в цене товара – 50 %, ноля заработной платы – 22, прочих затрат – 28 %. Индекс цен на материалы составил 1,15, индекс роста заработной платы (72) – 1,02. Определить скользящую цену на продукцию предприятия. Решение.

Учитывая, что 80 % роста затрат будет включено в новую цену, фовень ее составит

Данные для самостоятельных расчетов – в приложении 1.19. Все расчеты выполнить в Excel. Построить графики. Сделать выводы по полученным результатам.

26. АНАЛИЗ И ПЛАНИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Задача 23. Объем продаж отчетного периода – 200 тыс. руб. Подавляющая часть запасов в балансе предприятия – это сырье и материалы. Предприятие ожидает увеличения объема продаж на 20 % (в1), ускорения оборачиваемости дебиторской задолженности на 5 % (в2), снижения материальных затрат в расчете на единицу продукции на 2 % (в3). В прогнозном балансе запланированы 10%-й уровень рентабельности продаж по чистой прибыли (в4) и норма выплаты дивидендов – 45 % чистой прибыли (в5). Увеличение объема продаж не требует роста внеоборотных активов (табл. 93). Составить прогнозный баланс активов и пассивов предприятия и определить потребность во внешнем финансировании. Решение. 1. Определим индекс изменения дебиторской задолженности:

где Iр – индекс объема продаж (реализации); Iод – индекс коэффициента оборачиваемости дебиторской задолженности.

Таблица 93 – Балансовый отчет, тыс. руб.

2. Рассчитаем индекс изменения запасов. Ввиду того что подавляющая часть запасов – это сырье и материалы, всю базисную балансовую величину запасов без большой погрешности можно посчитать, исходя из темпа изменения материальных затрат. Индекс изменения материальных затрат определим по формуле

где Iм.уд – индекс удельных материальных затрат.

Нераспределенную прибыль на конец прогнозного периода определим по формуле

П0 – базисная нераспределенная прибыль; Q – объема продаж по прогнозу; R – рентабельность продаж по чистой прибыли, доли; НД – норма выплаты дивидендов, доли.

Прогнозная нераспределенная прибыль

3. Денежные средства, кредиторская задолженность корректируются пропорционально росту объема продаж. 4. Значения внеоборотных активов, краткосрочных и долгосрочных займов собственного (акционерного) капитала остаются на прежнем уровне. 5. Составим прогнозный баланс (табл. 94). Потребность во внешнем финансировании определяется разностью активов и пассивов (254,9 – 268,2). Это значит, что у предприятия нет необходимости изыскивать дополнительные источники финансирования. Таблица 94 – Прогнозный баланс тыс. руб.

Прибыль 13,3 тыс. руб. может быть использована на другие цели, например на выплату дивидендов. Данные для самостоятельных расчетов – в приложении 1.18. Задача 24. В бизнес-плане прогнозируют следующие объемы производства и продажи на второе полугодие первого планируемого периода, ед.: июнь июль август сентябрь октябрь ноябрь декабрь производство 100 150 200 250 300 350 400 продажа 75 100 150 200 200 300 300 У предприятия был остаток денежных средств на начало проекта – 2000 тыс. руб. Планируется производство продукции со следующими характеристиками (на единицу продукции): затраты сырья – 20 тыс. руб.; затраты по оплате труда – 10 тыс.; прямые накладные затраты – 10 тыс.; цена реализации – 100 тыс. руб. Дополнительная информация: все прямые затраты оплачивают в том же месяце, в котором они имели место; продажу продукции осуществляют в кредит, период кредитования – 1 мес.; в июле компания приобретает новое оборудование за 10 000 тыс. руб., оплачивать которое будет в октябре; постоянные затраты и налоги оплачивают ежемесячно в размере 2000 тыс. руб. Составить прогноз движения денежных средств на 6 мес., то есть до конца первого года проекта. Решение. Переменные затраты в расчете на единицу продукции составят 40 тыс. руб. (20 + 10 + 10). Переменные затраты в июле – 6000 тыс. руб. (150-40 тыс.). Выручка: в июле 7500 тыс. руб. (75 • 100 тыс.); в августе 10 000 тыс. руб. (100 • 100 тыс.). Результаты расчетов представлены в табл. 95. Таблица 95 – Прогноз движения денежных средств

Задача 25. В бизнес-плане предусмотрено производство трех видов продукции: Удельные переменные Объем продаж, шт. затраты, руб. А 58 2400 Б 115 4800 В 173 7200 Общий объем продаж в денежном выражении – 3360 тыс. руб., постоянные затраты – 1075 тыс. руб. Определить критический объем продаж и запас финансовой прочности проекта. Задача 26. Имеются следующие данные о производстве продукции, руб.: условно постоянные расходы – 50 000; переменные расходы на единицу продукции – 55; цена единицы продукции – 65. Определить: а) критический объем продаж; б) объем продаж, обеспечивающий прибыль от реализации 20 тыс. руб. Задача 27. Предприятие А вышло на рынок с новым продуктом. Суточный выпуск – 10 шт. Себестоимость – 4 тыс. руб., цена реализации – 5 тыс. руб. Предприятие оплачивает сырье в день поставки, а получает деньги от своих клиентов с лагом в 1 день. Продукция предприятия пользуется большим спросом и может быть реализована без ограничений. Предприятие намерено удваивать дневной объем производства. Спрогнозировать денежный поток на ближайшую неделю. Задача 28. Текущие активы предприятия на конец первого полугодия составляют 2350 тыс. руб., срочные обязательства – 1680 тыс. руб. Какой должна быть прибыль, направляемая на пополнение текущих активов в последующие 6 мес., чтобы достичь нормативного значения коэффициента покрытия, равного 2, при условии, что сумма срочных обязательств не возрастет? Задача 29. Выручка от реализации продукции компанией А в январе составила 50 000 руб., в последующий период ожидается ее прирост 1 % в месяц. Оплата за поставленную клиентам продукцию производится на следующих условиях: 20 % месячного объема реализации – выручка за наличный расчет; 40 % продается в кредит с оплатой в течение 1 мес. и скидкой 3 %; оставшаяся часть продукции оплачивается клиентами в течение 2 мес., при этом 5 % этой суммы составляют безнадежные долги. Рассчитать величину денежных поступлений в июне. Задача 30. Выручка от реализации продукции компании А в январе составила 50 000 тыс. руб., в последующий период ожидается ее прирост 1 % в месяц. Затраты сырья составляют 30 % объема реализации. Сырье закупают за 1 мес. до момента его потребления и оплачивают через 2 мес. после получения. Рассчитать отток денежных средств в июне, связанный с приобретением сырья. Задача 31. Цель бизнес-плана – получение прибыли от реализации продукции 180 тыс. руб. Определить объем продаж, который обеспечит выполнение данного условия, если постоянные затраты– 1344 тыс. руб., удельные переменные затраты – 168 руб., цена реализации продукции – 350 руб. Задача 32. Приведены следующие данные баланса компании (табл. 96). Таблица 96 – Исходные данные, тыс. руб.

Рассчитать: а) коэффициент покрытия ликвидности; б) коэффициент быстрой ликвидности. Задача 33. Производственная мощность предприятия рассчитана на выпуск 1000 изделий, которые продают по цене 200 руб. Все, что производится, реализуют, незавершенного производства и остатков готовой продукции на складах нет. Постоянные затраты – 40 тыс. руб., переменные на единицу продукции – 120 руб., а на весь запланированный объем продукции – 120 тыс. руб. Определить запас финансовой прочности и критический объем продаж в натуральном и стоимостном выражении.

27. ПРОГНОЗИРОВАНИЕ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Инвестиции – это долгосрочное вложение средств в активы предприятия с целью увеличения прибыли и наращивания собственного капитала. При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в прогнозировании их эффективности. Основные методы оценки программы инвестиционной деятельности: а) расчет срока окупаемости инвестиций (t); б) определение чистой текущей стоимости (NPV); в) расчет индекса рентабельности инвестиций (IR); г) определение внутренней нормы доходности (IRR); д) расчет средневзвешенного срока жизненного цикла инвестиционного проекта, то есть дюрации (Д). В основу этих методов положено сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

27.1. РАСЧЕТ СРОКА ОКУПАЕМОСТИ И РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

Первый метод оценки эффективности инвестиционных проектов заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя. Он наиболее простой и по этой причине самый распространенный. Задача 34. Имеются 2 проекта. Доходы по проекту Б распределяются равномерно по годам, а по проекту А – неравномерно (табл. 97). Определить срок окупаемости инвестиций в проекты. Таблица 97 – Исходные данные

Решение. Срок окупаемости инвестиций в проект Б определяют делением суммы инвестиционных затрат на величину годового дохода, лет:

При неравномерном поступлении доходов (проект А) срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты на проект, то есть доходы сравняются с расходами. Исходя из срока окупаемости, проект А более выгодный, чем проект Б. Однако срок окупаемости инвестиций может быть использован только как вспомогательный показатель. Недостаток данного метода – не учитывается разница в доходах по проектам после периода окупаемости. Проект Б обеспечивает значительно большую сумму прибыли. Следовательно, оценивая эффективность инвестиций, надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чего рассчитывают индекс рентабельности (IR) и уровень рентабельности инвестиций (R):

где П0 – ожидаемая прибыль; I0 – ожидаемые инвестиции.

Из нашего примера видно, что необходимо вложить средства в проект Б, так как для проекта А

а для проекта Б

Однако и этот показатель, рассчитанный на основании учетной величины доходов, имеет недостатки: он не учитывает распределение притока и оттока денежных средств по годам и временную стоимость денег. В рассматриваемом примере денежные поступления в 4-м году имеют такой же вес, как и в 1-м. Обычно же руководство предприятия отдает предпочтение проектам с более высокими денежными доходами в первые годы. Поэтому оно может выбрать проект А, несмотря на его более низкую норму прибыли. Сегодняшние деньги всегда дороже будущих, и не только по причине инфляции. Если инвестор получит доход сегодня, он может пустить деньги в оборот, к примеру, положить в банк на депозит и заработать определенную сумму в виде банковского процента. Если же этот доход он получит через несколько лет, то он эту возможность потеряет. Поэтому более обоснована оценка эффективности инвестиций метода и наращения (компаундирования) или дисконтирования денежных поступлений, при которой учитываются изменения стоимости денег во времени. Данные для самостоятельных расчетов – в приложении 1.19.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 353; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.160.216 (0.193 с.) |

;

;

= 1,18

= 1,18