Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Настройка программы 1С ПредприятиеСтр 1 из 6Следующая ⇒

Настройка программы 1С Предприятие Постановка задачи Рассмотрим пример бухгалтерского и налогового учета основных средств в организации: ООО "Вектор". На начало 1 квартала 2004 г на текущем счете зафиксирована сумма 35703 грн. 82 коп. Кроме того, на балансе числятся следующие основные средства: Список ОС Таблица 1.1.

(ПС – метод прямолинейного списания; УО, – метод уменьшения остатка, УУО – метод ускоренного уменьшения остатка) 29/12/2003 г. произведена оплата поставщику Компании "НИКА" по счету № 668: Счет входящий Таблица 1.2.

Примечание. Даты отчетного периода можно установить другие. Например, при выполнении курсовой работы в 3 квартале 2004 г. именно этот период считать отчетным. Тогда настройка программы должна производиться 30 июля 2004 г.

На первом этапе произведите настройку программы 1С в следующей последовательности: 1. Создание собственной базы данных (на основе существующей конфигурации) и регистрация пользователя. 2. Установка рабочего квартала, в котором будут введены начальные сальдо по счетам. 3. Ввод информации в справочники "Фирмы", "Счета нашей фирмы", "Контрагенты", "Необоротные активы", "Инвестиции", "Места хранения". 4. Оформление входящего счета № 668 от 30/12/2003 г. 5. Ввод начального сальдо по счетам 104, 105, 106, 131, 311, 3711, 6441, 40, 09 6. Ввод начального сальдо по специальным счетам ОС2, которые используются для ведения налогового учета ОФ второй группы. Выбор рабочего периода Установите 4 квартал 2003 г, в котором будет производиться настройка программы. 1. Выберите пункт меню Сервис, затем пункт Параметры. Щелкните по вкладке " Бухгалтерские итоги " и установите "4 квартал 2003 г.".

2. Щелкните по вкладке " Журналы " и поставьте точки в строках " начало квартала ", " конец квартала ".

Рис. 1.2. Календарь Примечание. Календарь позволяет быстро установить нужную дату (рис. 1.2), однако дату можно ввести непосредственно с клавиатуры.

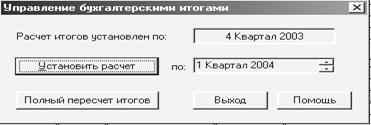

4. Выберите пункт меню " Операции ", затем " Управление бухгалтерскими итогами". С помощью кнопки " Установить расчет " подберите режим, представленный на рис. 1.3: Рис. 1.3. Пересчет итогов в 3 квартале Нажмите кнопки " Полный пересчет итогов " и "Выход". Итак, рабочий период установлен! Оформление счета Оформите счет, выбрав соответствующий пункт из главного меню Документы Þ Приход Þ Счет входящий. Появится форма для оформления счета. Убедитесь, что установлена дата 29/12/2003 г. Щелкните по кнопочке Затем заполните основную таблицу наименованиями из таблицы 1.2, одновременно формируя справочник " Инвестиции ". Для этого щелкните дважды по синему квадрату в первом столбце таблицы. В появившемся справочнике создайте первую запись, нажав либо клавишу Insert на клавиатуре, либо кнопочку " Новый элемент " (крайняя слева под заголовком окна). Заполните бланк, введя первое наименование (рис. 1.7):

Рис. 1.7. Первая запись в справочнике "Инвестиции" Нажмите ОК (в справочнике появилась первая запись), затем клавишу Enter. Наименование попадет в таблицу. При заполнении ячеек таблицы рекомендуем пользоваться клавишей Enter. Введите количество -1, затем перейдите на вторую строку. Вы снова окажетесь в режиме ввода в справочник "Инвестиции". Повторите все действия, последовательно введя:

Рис. 1.8. Бланк счета № 668 Сумма счета составила 8603 грн. 03 коп. с НДС (сумма НДС – 1433,84). Нажмите ОК. Убедитесь, что счет записан. Для этого щелкните по кнопочке "Полный журнал" (крайняя слева). Примечание. Счет не попадает в журнал операций, так как документ не сопровождается проводками.

Начисление амортизации ОС Программа 1С позволяет легко автоматизировать наиболее трудоемкий процесс учета – начисление амортизации.

Выберите пункты " Документы " Þ " Необоротные активы " Þ " Начисление износа ". Рис. 3.1. Расчет износа ОС В появившемся окне (рис. 3.1) установите 31/01/2004 г, "рассчитать амортизацию в бухгалтерском учете" и нажмите ОК. Программа автоматически рассчитает износ с учетом предложенных методов, которые вы задали при вводе данных в справочник необоротных активов. Ведомость начисления амортизации представлена на следующей странице. Программа зафиксирует в журнале операций следующие проводки: Результаты начисления износа за октябрь 2003 г. Таблица 3.1

Проверьте правильность полученных результатов, используя формулы расчета амортизации для различных методов, представленных в приложении 2. К примеру, годовая норма амортизации (ГНА) компьютера по методу ускоренного уменьшения остатка определяется по формуле (напомним, что срок эксплуатации – 48 мес. = 4 года): ГНА=2/срок полезного использования = 2/4 =0,5. Тогда сумма износа за месяц (СИ) составит

СИ =ПС*ГНА/12 = 2558,40*0,5/12= 106,60

Для факса применялся метод уменьшения остатка: ГНА=[1-(ликвидац. стоимость/первоначальная стоимость)1/лет] * 100%. = [ 1-(300/1540)1/5]*100%=27,9% Тогда СИ = стоимость на начало отчетного периода * ГНА/12= =1540*0,279/12 =35,81.

Износ автомобиля рассчитывается с использованием прямолинейного метода (в 1С – прямолинейное списание). Имеем: МСА=(38972,80-400,00)/120= 321 грн. 44 коп.

здесь ведомость

Продажа ОС 20 февраля 2004 г. факс "Panasonic" продан "ООО Финансист" по цене 1920 грн (в том числе НДС 320 грн.).

Вначале начислите износ за февраль! Только после этого оформите расходную накладную. Для этого выберите пункты меню " Документы " Þ " Необоротные активы " Þ " Ликвидация необоротных активов ". Обязательно установите дату 20.02.2004 и выберите из справочника "факс Panasonic". Установите вид ликвидации: реализация. Форма ввода накладной представлена на рис. 4.1. Так как сумма продажи не превышает балансовую стоимость группы 2, то БС должна уменьшиться на сумму продажи, т.е. на 1600 грн /1,2/. Рис. 4.1. Оформление продажи ОС

Просмотрите бланк расходной накладной. После записи информации программа оформит проводки, представленные на рис. 4.2:

Рис 4.2. Реализация ОС Самостоятельно оформите налоговую накладную, используя режим "Ввести на основании", описанный выше. Деньги за факс (1920 грн) поступили на счет фирмы 25.02.2004 г. (операция будет оформлена в следующем разделе).

Модернизация ОС Расходы, связанные с улучшением, модификацией и модернизацией ОС (которые приводят к улучшению характеристик объекта и получения в будущем экономических выгод) относятся на увеличение первоначальной стоимости объекта основных средств. Фирма имеет право в течении отчетного периода отнести на ВР любые расходы, связанные с улучшением ОС (при условии, что расходы не превышают 10% БС всех групп ОФ на начало периода /1, 2/). В феврале решено соединить два компьютера фирмы локальной сетью. 25.02.2004 г. был оплачен счет № 231 от фирмы "Компьютер-Сервис" на сумму 416 грн. 10 коп. Содержание счета входящего Таблица 5.1.

26.02.2004 г. сетевая плата была оприходована на склад (приходная накладная № 1234), а затем ее установили в компьютере DURON-800 (второй компьютер уже был снабжен сетевой платой). Оформите модернизацию ОС поэтапно.

2. Оформите платежное поручение от 25.11.2003 г., используя режим " ввести на основании " для счета № 231. 3. Оформите банковскую выписку от 25.11. 2003 г. Есть два способа: 1. Выбрать режим Документы Þ Банк Þ Банковская выписка. 2. Выбрать режим Документы Þ Операция. Первый способ в нашем случае может усложнить проводки, так как программа отслеживает первое событие и обнаружит факт предоплаты. Предоплата прошла на день раньше получения комплектующего изделия, поэтому воспользуемся вторым режимом. Выберите пункты меню Документы Þ Операция и установите дату: 25.11.2003 г. Нажмите Insert, и заполните требуемые поля первой строки таблицы, отразив оплату покупателем факса ООО "Финансист" на сумму 1920 грн. Затем оформите вторую запись. Итог на рис. 5.1:

Этап 2. Оформите приходную накладную № 59 от 26.11.2003 г. на основании счета входящего № 231. После оформления и записи приходной накладной в журнале операций сформируются проводки, представленные в таблице 5.2.

Рис. 5.1. Оформление банковской выписки Оформление прихода комплектующего изделия Таблица 5.2

Этап 3. 27/11/2003 г. плату установили в компьютере DURON, после чего приступили к оформлению операций по модернизации ОС. В 1С Предприятие 7.7 для этих целей предусмотрен специальный пункт " Модернизация необоротных активов ".

(ДокументыÞНеобор.активы и МБПÞМодернизация …). Заполненная форма представлена на рис. 5.2. Рис. 5.2. Оформление модернизации компьютера Программа формирует акт приема-передачи по ТФ № 03-2. После записи будут сформированы проводки: Модернизация ОС Таблица 5.3

Ликвидация ОС

Вначале начислите износ ОС за декабрь 2003 г! Начислите амортизацию ОФ за 4 квартал. Предположим, 15 декабря 2003 г. вы должны списать холодильник Норд, у которого сгорел мотор, и вышла из строя система охлаждения. Для этого выберите пункты меню " Документы " Þ " Необоротные активы " Þ " Ликвидация необоротных активов ". Установите дату 15.12.2003 г. и только после этого выберите из справочника " Холодильник Норд". Установите режим " списание ОС ". Заполните необходимые поля (рис. 6.1). Щелкните по вкладке "Дополнительно" и выберите тип списания: " Ликвидация вследствие действия обстоятельств непреодолимой силы ". Познакомьтесь с актом на списание ОС (форма № 03-3). После проведения документа, программа внесет в журнал операций следующие проводки:

Списание ОС Таблица 6.1

Отметим, что при ликвидации объектов ОФ групп 2, 3, 4 балансовая стоимость группы не изменяется /1/.

Приложение 1. Методы начисления износа Порядок начисления износа (амортизации) регламентирован пунктами 22-30 П(С)БУ 7, обобщив которые, можно сформулировать некоторые правила, обязательные для применения с момента вступления в силу П(С)БУ 7 /2/. Понятие "амортизация" в п.4 П(С(БУ 7 определено как "систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации)". Объектом амортизации являются основные средства (п.22). Единицей учета основных средств является объект основных средств (п.7). Следовательно, амортизация начисляется на каждый конкретный объект ОС, а начислить амортизацию – значит, определить (рассчитать) ту часть амортизируемой стоимости объекта необоротных активов, которая должна быть отнесена к расходам текущего периода.

Базой для начисления амортизации является так называемая амортизируемая стоимость – согласно определению, приведенному в п.4 П(С)БУ 7, амортизируемая стоимость – это "первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости". Если ликвидационная стоимость равна нулю, то амортизируемая стоимость равна первоначальной или переоцененной. Таким образом, амортизируемая стоимость может быть меньше первоначальной или переоцененной, может быть равна ей, но не может превышать эту стоимость. Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект ОС стал пригодным для полезного использования. Амортизация начисляется ежемесячно в течение всего срока полезного использования объекта. Начисление амортизации приостанавливается на период реконструкции, модернизации, достройки, дооборудования и консервации объекта. Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия объекта основных средств. Метод начисления амортизации выбирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Если ожидаемый способ получения экономических выгод меняется, может быть выбран другой метод начисления амортизации. Таким образом, предприятие должно по каждому объекту ОС определить ликвидационную стоимость, срок полезного использования объекта и метод начисления амортизации. Прямолинейный метод. По этому методу годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств:

Кумулятивный метод. Основан на использовании кумулятивногокоэффициента, который меняется в зависимости от числа лет, оставшихся до конца предполагаемого срока эксплуатации объекта. Поэтому в приведенной ниже формуле знаменатель – величина постоянная, а числитель меняется каждый год:

Тогда

Список литературы 1. Закон Украины "О налогообложении прибыли предприятий" (редакции Закона от 22.05.97 г. № 283/97- ВР) 2. Закон Украины "О внесении изменений в Закон Украины "О налогообложении прибыли предприятий" (от 01.07.04 г. № 1957-IV) 3. Законом Украины от 27.11.2003 №1344-IV "О Государственном бюджете Украины на 2004 год" 4. Положение (стандарт) бухгалтерского учета 7 "Основные средства" (С изменениями, внесенными согласно Приказу Минфина N 304 от 30.11.2000) 5. Юровский Б.С. Основные средства. Налоговый и бухгалтерский учет. Ч.1 –2. /Библиотека бухгалтера.- Х. – Слово, 2000 –300 с. 6. Документация по программе 1С Предприятие 7.7. 7. Ткаченко Н.М., “Бухгалтерский учет на предприятиях Украины с разными формами собственности”, Киев “А.С.К.”, 1999г. 8. Автоматизированные информационные технологии в экономике: Учебник / под ред. проф. Г.А. Титоренко. – М.: Компьютер, 1998. – 400 с. 9. Основные средства и основные фонды: порядок учета//Налоги и бухгалтерский учет № 13, 2002 г. 10. Энциклопедия бухгалтерских проводок//Бизнес /Бухгалтерия.2000.- №22.- стр 3-175-181. 11. Энциклопедия бухгалтерских проводок//Бизнес /Бухгалтерия.2000.- №30.- стр 3-105-224. 12. Примакова Е., Пироженок О. Основные средства: бухгалтерский и налоговый учет.- Х.: Фактор, 2003. – 144 с. 13. Грачева Р. "Учет основных средств", Х., 2002 год. 14. Методическое пособие "Основные средства", "Баланс – Клуб", 2001г.

Введение............................................................................ 3 Задание для курсовой работы:.......................... 7 1. Настройка программы 1С Предприятие.. 9 2. Покупка ОС и ввод в эксплуатацию......... 23 3. Начисление амортизации ОС........................ 26 4. Продажа ОС................................................................. 29 5. Модернизация ОС................................................... 31 6. Ликвидация ОС......................................................... 34 7. Начисление амортизации и подведение итогов 35 Приложение 1. Методы начисления износа 37 Приложение 2. Варианты задания для курсовой работы 41 Список литературы................................................. 43

Настройка программы 1С Предприятие Постановка задачи Рассмотрим пример бухгалтерского и налогового учета основных средств в организации: ООО "Вектор". На начало 1 квартала 2004 г на текущем счете зафиксирована сумма 35703 грн. 82 коп. Кроме того, на балансе числятся следующие основные средства: Список ОС Таблица 1.1.

(ПС – метод прямолинейного списания; УО, – метод уменьшения остатка, УУО – метод ускоренного уменьшения остатка) 29/12/2003 г. произведена оплата поставщику Компании "НИКА" по счету № 668: Счет входящий Таблица 1.2.

Примечание. Даты отчетного периода можно установить другие. Например, при выполнении курсовой работы в 3 квартале 2004 г. именно этот период считать отчетным. Тогда настройка программы должна производиться 30 июля 2004 г.

На первом этапе произведите настройку программы 1С в следующей последовательности: 1. Создание собственной базы данных (на основе существующей конфигурации) и регистрация пользователя. 2. Установка рабочего квартала, в котором будут введены начальные сальдо по счетам. 3. Ввод информации в справочники "Фирмы", "Счета нашей фирмы", "Контрагенты", "Необоротные активы", "Инвестиции", "Места хранения". 4. Оформление входящего счета № 668 от 30/12/2003 г. 5. Ввод начального сальдо по счетам 104, 105, 106, 131, 311, 3711, 6441, 40, 09 6. Ввод начального сальдо по специальным счетам ОС2, которые используются для ведения налогового учета ОФ второй группы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 210; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.153.38 (0.085 с.) |

3. Щелкните по вкладке " Общие " и с помощью календаря выберите рабочую дату: 31.12.2003. Нажмите кнопку " Применить " и ОК.

3. Щелкните по вкладке " Общие " и с помощью календаря выберите рабочую дату: 31.12.2003. Нажмите кнопку " Применить " и ОК.

справа от поля "Контрагент". Введите запись в справочник организаций: "Компания НИКА", код ОКПО (ЕГРПОУ) – 236224587, номер счета - 22005303537, МФО 351607, банк "Грант", инд. налоговый № 236245672225, " свидетельства налогоплательщика 295675225. В строке "Что приходуем" обязательно установите "ОС, НМА и др. необор. мат. активы".

справа от поля "Контрагент". Введите запись в справочник организаций: "Компания НИКА", код ОКПО (ЕГРПОУ) – 236224587, номер счета - 22005303537, МФО 351607, банк "Грант", инд. налоговый № 236245672225, " свидетельства налогоплательщика 295675225. В строке "Что приходуем" обязательно установите "ОС, НМА и др. необор. мат. активы".

Этап 1. 1. В справочнике " ТМЦ номенклатура " рекомендуется создать группу " Комплектующие изделия ", нажав на кнопочку (новая группа) и введя соответствующее название. Затем щелкните дважды слева от названия по кнопочке, нажмите Insert и введите наименование: "Сетевая плата", установите вид "Запчасти" и цену покупки 346.75.

Этап 1. 1. В справочнике " ТМЦ номенклатура " рекомендуется создать группу " Комплектующие изделия ", нажав на кнопочку (новая группа) и введя соответствующее название. Затем щелкните дважды слева от названия по кнопочке, нажмите Insert и введите наименование: "Сетевая плата", установите вид "Запчасти" и цену покупки 346.75. Введите организацию "Компьютер-Сервис" в справочник " Контрагенты " (реквизиты любые). Заполните счет входящий № 231 от 24.02.2004 г. (см. п.1.4 и табл. 5.1).

Введите организацию "Компьютер-Сервис" в справочник " Контрагенты " (реквизиты любые). Заполните счет входящий № 231 от 24.02.2004 г. (см. п.1.4 и табл. 5.1).

Метод уменьшения остаточной стоимости.

Метод уменьшения остаточной стоимости.

Метод ускоренного уменьшения остаточной стоимости.

Метод ускоренного уменьшения остаточной стоимости.