Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выбор источников финансирования оборотных активов

Управление финансированием оборотных активов предприятия направлено на обеспечение необходимой потребности в них соответствующими финансовыми средствами и оптимизацию источников формирования этих средств с позиции обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия. Управление финансированием оборотными активами должно осуществляться как в рамках стратегии долгосрочного финансирования, так и в рамках управления текущими пассивами. Стратегия финансирования текущих активов определяется в зависимости от того, какое решение примет финансовый менеджер в отношении источников покрытия потребностей в оборотных средствах, т.е. величины собственного оборотного капитала. Изменения в собственном оборотном капитала происходят в процессе текущей деятельности: наращивание деловой активности сопровождается ростом оборотных активов и, по возможности, собственного оборотного капитала. Долгосрочные вложения сопровождаются привлечением долгосрочных источников финансирования, что оказывает влияние на структуру источников финансирования и величину собственного оборотного капитала. Наличие собственного оборотного капитала означает определенную финансовую устойчивость предприятия, его способность своевременного рассчитываться по своим обязательствам, достигаемую за счет некоторого снижения прибыльности капитала компании. Прибыльность инвестированного капитала связана с размером издержек при различных вариантах финансирования. Поскольку затраты на привлечение долгосрочных источников финансирования выше, чем на привлечение краткосрочных (более высокие затраты обусловлены более высокой ценой долгосрочного финансирования и дополнительными издержками на поддержание структуры капитала в те периоды, когда необходимость в долгосрочных источниках финансирования отсутствует), прибыльность предприятия будет выше при ориентации на краткосрочное финансирование его потребностей. Однако финансирование потребностей предприятия в основных средствах за счет краткосрочных источников всегда связано с риском отказа от дальнейшего финансирования, поскольку существует вероятность неспособности рассчитаться по своим обязательствам. Кроме того, при привлечении краткосрочных источников финансирования, у предприятия не может быть уверенности в сумме затрат на обслуживание вновь привлеченных источников.

Таким образом, выбор способа финансирования текущих активов предполагает выбор между риском (вероятностью неплатежеспособности предприятия) и прибыльностью. Краткосрочное финансирование можно классифицировать в зависимости от того, спонтанно оно или нет. К спонтанным источником финансирования относят коммерческий кредит и устойчивые пассивы (счета начислений). Коммерческий кредит – основной источник краткосрочного финансирования для большинства предприятий. Он представляет собой отсрочку платежа покупателем по счетам поставщика. Преимуществами коммерческого кредита как инструмента краткосрочного финансирования является, прежде всего, его доступность, непрерывность предоставления и гибкость (отсутствует необходимость в предоставлении гарантий, обеспечения, поручителей). При использовании коммерческого кредита необходимо сопоставлять его преимущества с издержками в виде потери выгоды от неиспользованной скидки. При этом, если для максимизации преимуществ, связанных со скидкой, предприятия прибегает к использованию других источников краткосрочного финансирования, необходимо, чтобы величина полученной скидки перекрывала издержки обслуживания этих источников и потерю гибкости и удобств коммерческого кредита. Устойчивые пассивы (счета начислений) – это еще не выплаченная задолженность, начисленная по заработной плате, отчислениям на социальное страхование, налогам, процентам и дивидендам. Счета начислений представляют собой бесплатное финансирование до того момента, пока предприятие не начнет нарушать сроки исполнения обязательств. После того, как спонтанное финансирование исчерпано, выявляется остаточная потребность в финансировании оборотных активов, способ удовлетворения которой зависит от того, какой характер носит финансируемая часть оборотных активов – постоянный или переменный. Способ, которым предприятие финансирует постоянную и переменную части оборотных средств, определяется в рамках стратегии финансирования оборотных активов.

В финансовом менеджменте различают четыре стратегии финансирования текущих активов: идеальная, консервативная, агрессивная и компромиссная. Идеальная модель предполагает, что оборотные активы по величине совпадают с краткосрочными обязательствами, т.е. собственный оборотный капитал равен нулю. Долгосрочные источники обеспечивают финансирование только внеоборотных активов. Тем самым предприятие рискует ради получения прибыли. В случае экстремальной ситуации, когда возникнет необходимость расчета с большинством кредиторов, предприятие вынуждено будет для покрытия текущей кредиторской задолженности продать часть основных средств. Графически идеальная модель финансирования оборотных активов представлена на рисунке 11.

Рисунок 11 – Идеальная стратегия финансирования оборотных активов

В реальной жизни идеальная модель практически не встречается, поскольку в любой момент своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущей ликвидности. Структура баланса при такой стратегии финансирования выглядит следующим образом (рис. 12).

Рисунок 12 – Структура баланса при идеальной стратегии финансирования

Альтернативной идеальной стратегии финансирования оборотных активов является консервативная стратегия, представленная на рисунке 13.

Рисунок 13 – Консервативная стратегия финансирования оборотных активов

На рисунке 13 видно, что при реализации консервативной стратегии финансирования постоянная и сезонная потребность в оборотном капитале полностью покрывается долгосрочными источниками. При консервативной модели удельный вес оборотных активов относительно низок, а краткосрочные обязательства отсутствуют, т.е. собственный оборотный капитал равен по величине оборотным активам. Возможен вариант, когда уровень долгосрочного финансирования в отдельные моменты находится выше уровня сезонной потребности в оборотном капитале, что приводит к формированию избытка денежных средств. При реализации такой стратегии структура баланса будет иметь вид (рисунок 14)

Рисунок 14 – Структура баланса при консервативной стратегии финансирования

Консервативную стратегию финансовый менеджер реализует при условии глубокой проработки объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками. Поэтому с позиции ликвидности консервативная стратегии наименее рискованная. Вместе с тем она характеризуется низким уровнем прибыли, так как предприятие несет дополнительные расходы по поддержанию излишних запасов, а также отказывается от такого относительно бесплатного источника финансирования, как кредиторская задолженность.

Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируются внеоборотные активы и некоторая часть постоянных оборотных активов (рисунки 15 и 16). В этом случае собственный оборотный капитал равен переменной части и примерно половине постоянной части оборотных активов.

Рисунок 15 – Агрессивная стратегия финансирования оборотных активов

Рисунок 16 – Структура баланса при агрессивной стратегии финансирования

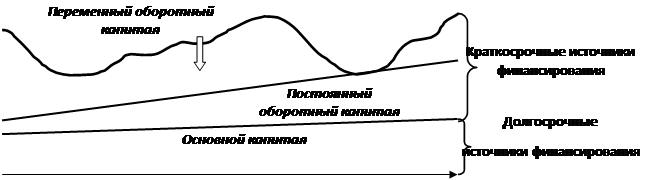

Агрессивная модель создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия, поскольку ограничится лишь минимумом оборотных активов в отдельные периоды времени предприятие не может. В связи с этим реализация агрессивной стратегии финансирования оборотных активов сопровождается достаточно высоким риском потенциальных потерь от приостановки деятельности или неполучения возможных доходов при возрастании спроса на продукции в отдельные периоды. Вместе с тем, она позволяет осуществлять текущую деятельность предприятия с минимальной потребностью в долгосрочных источниках финансирования, а следовательно обеспечивать относительно высокий уровень текущей прибыли (затраты на поддержание текущих запасов минимальны). Наиболее реальной с практической точки зрения является компромиссная (умеренная) стратегия финансирования, в основу которой заложен принцип сопоставления по срокам (метод хеджирования). Метод хеджирования предполагает соотнесение каждой категории активов с финансовым инструментом, сроки погашения которого совпадают с временными рамками потребностей в тех или иных средствах, т.е. совпадение сроков существования активов и источников их финансирования. Суть компромиссной стратегии финансировании состоит в покрытии внеоборотных активов и постоянной части оборотных активов собственным капиталом и долгосрочными обязательствами. Спонтанная кредиторская задолженность в той или иной мере является источником финансирования постоянной части оборотных активов и совместно с краткосрочными кредитами и займами – переменной их части. Графически компромиссную стратегию финансирования оборотных активов можно представить следующим образом (рисунок 17):

Рисунок 17 – Компромиссная стратегия финансирования оборотных активов

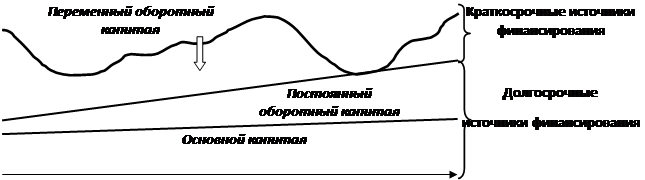

Такая стратегия финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивость и рентабельности. В отдельные периоды времени предприятие может иметь излишние оборотные активы, что негативно сказывается на уровне прибыли, но способствует поддержанию риска потери ликвидности на низком (среднем) уровне. Структура баланса при использовании метода хеджирования представлена на рисунке 18.

Рисунок 18 – Структура баланса при компромиссной стратегии финансирования Использование метода хеджирования для привлечения финансирования оборотных активов предполагает, что в отдельные периоды спада предприятие не прибегает к краткосрочным кредитам и займам для пополнения активов. В пиковые периоды, чтобы покрыть возросшую потребность в оборотных средствах предприятия, привлекает краткосрочные кредиты и займы и погашает их за счет освобождающихся денежных средств по мере того, как недавно профинансированные таким образом активы постепенно уменьшаются. Таким образом, финансовый менеджер, разрабатывая комплексную политику управления источниками финансирования оборотных активов, должен находить оптимальное для конкретного момента времени соотношение уровня риска потери ликвидности и уровня рентабельности. Изменять указанное соотношение можно путем выбора способов финансирования текущей деятельности (таблица 5).

Таблица 5 – Выбор краткосрочного или долгосрочного способов финансирования текущей деятельности

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 1185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.251.243 (0.02 с.) |