Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сроки и порядок представления бухгалтерской отчетностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Отчетным годом для всех организаций является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных предприятий - период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября, - по 31 декабря следующего года включительно. Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года не позднее 30 дней по окончании отчетного периода, состоящую из бухгалтерского баланса и отчета о прибылях и убытках (если иное не установлено законодательством РФ или учредителями). Организации, за исключением бюджетных и общественных организаций и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по реализации, обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Отчетность, кроме налоговых органов, предоставляется органу государственной статистики, а также каждому учредителю, и в другие адреса, предусмотренные законодательством РФ. Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации. Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки. Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности. Когда дата приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день. Организация, имеющая дочерние и зависимые общества, должна составлять сводную годовую бухгалтерскую отчетность не позднее 25 апреля, года, следующего за отчетным и представлять ее в порядке и сроки, установленные законодательством Российской Федерации. Унитарному предприятию, имеющему дочерние предприятия, сроки составления и представления сводного годового бухгалтерского отчета устанавливает государственный орган или орган местного управления, уполномоченный на его создание. В случаях, предусмотренных законодательством РФ, организации (акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств) публикуют бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения (не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством РФ). Публичность отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям. Требования, предъявляемые к бухгалтерской отчетности Бухгалтерская отчетность организаций должна отвечать следующим основным требованиям, достоверность, целостность, последовательность, сопоставимость, всеобщность отчетного периода, соответствующее оформление и публичность. Достоверность - полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее хозяйственной деятельности. Достоверной считается бухгалтерская отчетность, сформированная и составленная по правилам, установленным нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. Достоверность бухгалтерской отчетности усиливается ее целостностью, то есть она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и его филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. Целостность отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации. Последовательность закрепляет в практике составления бухгалтерской отчетности постоянство содержания и форм бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного периода к другому. Требование сопоставимости: в бухгалтерской отчетности должны приводиться данные по конкретному показателю как за предыдущий, так и за отчетный год. В случае, когда данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период по ряду причин, то данные предшествующего периода подлежат корректировке по установленным правилам. Требование общности отчетного периода устанавливает, что для всех организаций отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Оформление - следующее требование, предъявляемое к бухгалтерской отчетности. Составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке в валюте Российской Федерации - в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет. Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К.1им отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные фонды и фонды, созданные за счет частных, общественных и государственных источников. Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров. Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к объектам коммерческой тайны.

Контрольные вопросы 1. Какова сущность бухгалтерской отчетности? 2. Перечислите формы бухгалтерской отчетности. 3. Охарактеризуйте содержание пояснительной записи к годовой отчетности. 4. Какие основные требования предъявляются к составлению бухгалтерской отчетности? 5. Кто подписывает бухгалтерскую отчетность? 6. За какие периоды составляют бухгалтерскую отчетность? 7. Что собой представляет понятие «отчетный год»? 8. Кому представляют отчетность в обязательном порядке? 9. Каковы сроки представления квартальной и годовой бухгалтерской отчетности? 10. Какой срок считается датой представления бухгалтерской отчетности?

Библиографический список

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждено приказом Минфина России от 09.12.98 №60н

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина России от 06.07.99 №43н

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утверждено приказом Минфина России от 09.06.01 №44н

5. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина России от 30.03.01 №26н

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Минфина России от 06.05.99 №32н

7. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 06.05.99 №33н

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержден приказом Минфина России от 31.10.00 №94н

9. Бабаев Ю.А. Теория бухгалтерского учета – М.: Аудит, ЮНИТИ, 2003.-391 с. 10. Вещунова Н.Л.., Неелова Н.В. Основы бухгалтерского учета: задачи и вопросы – М.: Финансы и статистика, 2002 – 96с.

11. Печерская Г.А. Основы бухгалтерского учета – М.: «Приф-издат», 2003. – 176 с.

12. Пошерстник Н.В., Мейксин «Самоучитель по бухгалтерскому учету» - СПб.: «Издательский дом Герда», 2004.-608 с.

13. Соколов Я.В., С.А. Стуков Бухгалтер профессия молодых!- М.: Финансы и статистика, 1987.-126 с.

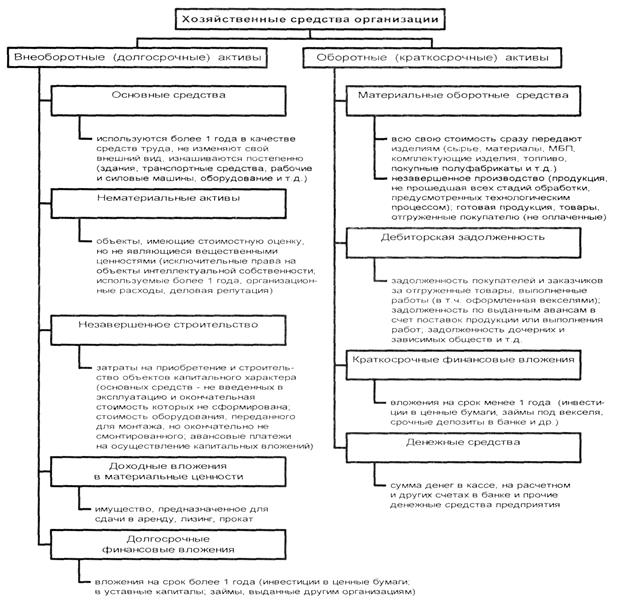

14. Харченко О.Н. Практикум по теории бухгалтерского учета – М.: КНОРУС, 2005.-272 с. Приложения: Структурно-логические схемы по теории бух. учета Схема 1

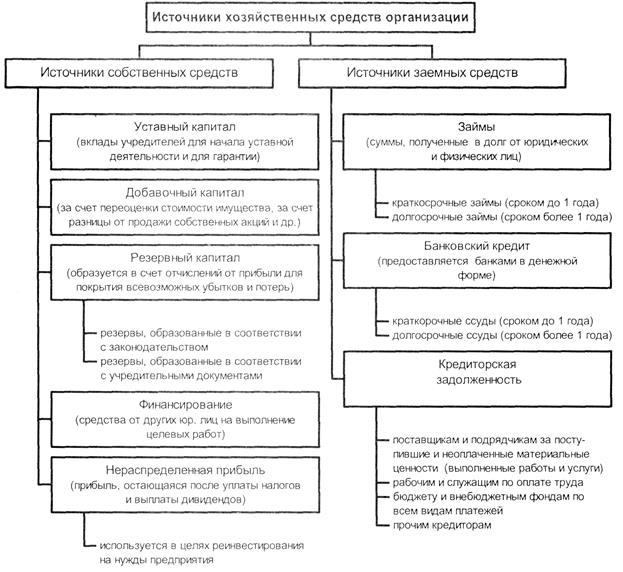

Схема 2

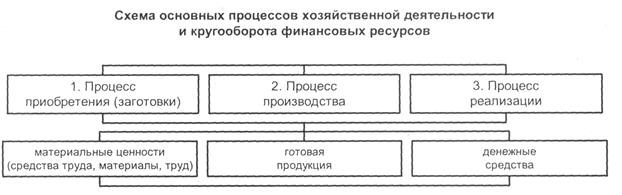

Схема 3

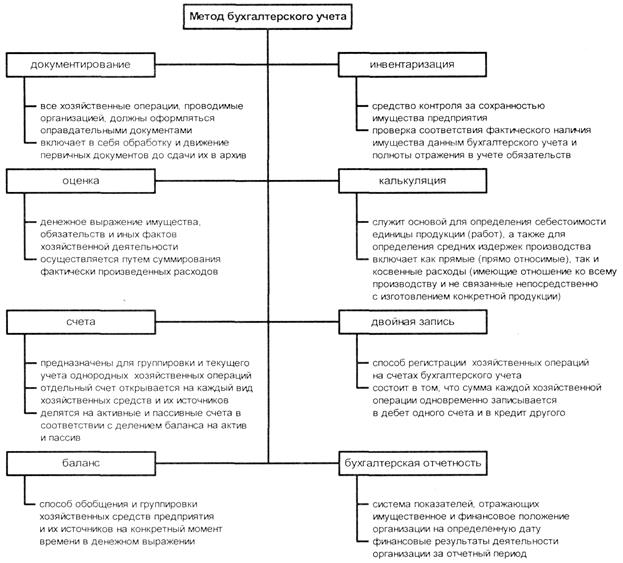

Схема 4

Схема 5

Схема 6

Схема 7

Схема 8

Схема 9

Схема 10

Схема 11

Схема 12

Схема 13

Схема 14

Схема 15

Схема 16

Схема 17

Схема 18

Схема 19

Схема 20

Схема 21

Схема 22

Схема 23

Схема 24

Схема 25

Схема 26

Схема 27

Схема 28

Оглавление

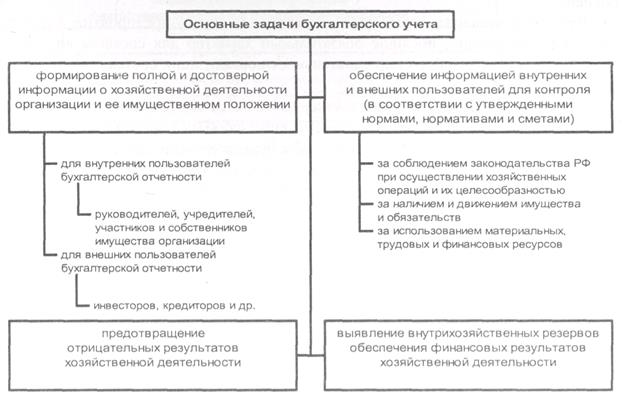

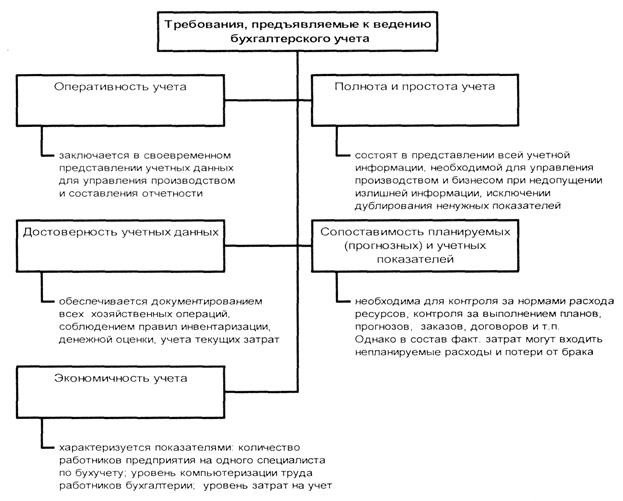

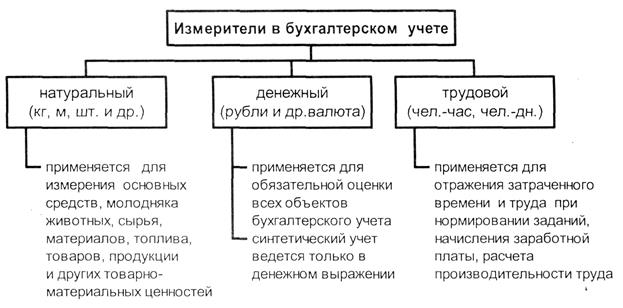

Введение ………………………………………………………………………………….2 Тема 1. Сущность и содержание бухгалтерского учета ……………………………3 1.1. Понятие о хозяйственном учете…………………………………………………….3 1.2. Виды хозяйственного учета…………………………………………………………4 1.3. Виды бухгалтерского учета ………………………………………………………...6 1.4. Основные требования к бухгалтерскому учету и его задачи…………….……….6 1.5. Функции и принципы бухгалтерского учета………………………………………7 1.6. История зарождения бухгалтерского учета………………………………………11 1.7. Характеристика бухгалтерской профессии……………………………………….12 Контрольные вопросы …………………………………………………………..18 Контрольный тест ……………………………………………………………......18 Тема 2. Предмет и метод бухгалтерского учета …………………………………….20 2.1. Общая характеристика предмета бухгалтерского учета ………………………... 20 2.2. Имущество предприятия по его составу и размещению………………………….21 2.3. Источники формирования имущества предприятия………………………………23 2.4. Метод бухгалтерского учета………………………………………………………..26 Контрольные вопросы …………………………………………………………..29 Контрольный тест ………………………………………………………………..29

Тема 3. Бухгалтерский баланс ………………………………………………………...31 3.1. Понятие бухгалтерского баланса, его виды ……………………………………….31 3.2. Содержание и структура бухгалтерского баланса………………………………...34 3.3.Типовые изменения баланса под влиянием хозяйственных операций…………………………………………………………………………………..36 Контрольные вопросы …………………………………………………………..37 Контрольный тест ………………………………………………………………..38 Контрольное задание 3.1. ………………………………………………………..40

Тема 4. Счета и двойная запись …………………………………………….…………42 4.1.Содержание и строение бухгалтерских счетов. Порядок записи хозяйственных операций на счетах. Взаимосвязь между счетами и бухгалтерским балансом…………………………………………………………..42 4.2.Двойная запись хозяйственных операций на счетах: ее сущность и контрольное значение. Корреспонденция счетов. Бухгалтерские проводки: простые и сложные…………………………………………………………………………….44 4.3.Синтетические и аналитические счета, субсчета…………………………………..46 Контрольные вопросы …………………………………………………………..51 Контрольный тест ………………………………………………………………..52 Контрольное задание 4.1. ………………………………………………………..54 Контрольное задание 4.2. ……………………………………………………….57

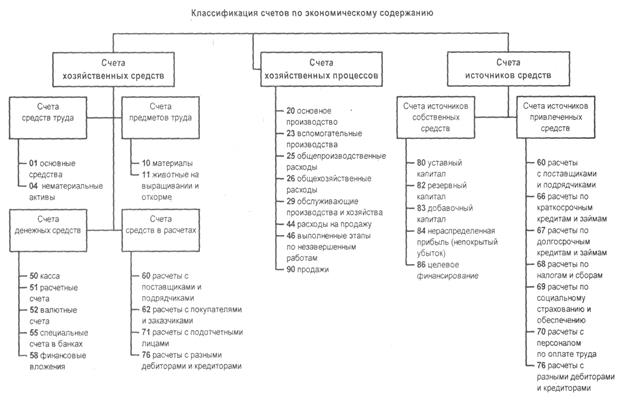

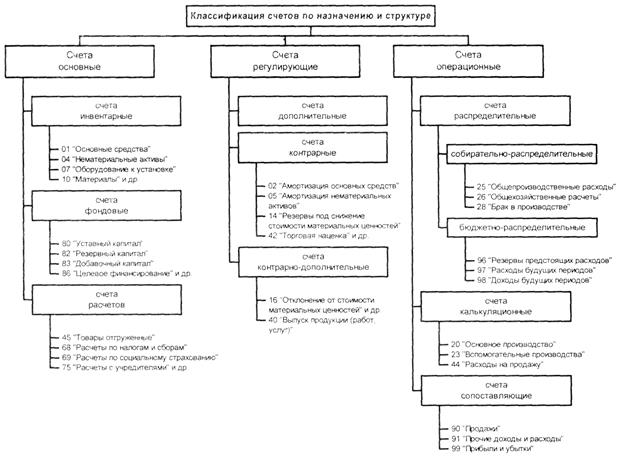

Тема 5. Классификация и План счетов ……………………………………………...60 5.1. Классификация счетов и по экономическому содержанию………………………60 5.2. Классификация счетов по назначению и структуре…………..………………..…61

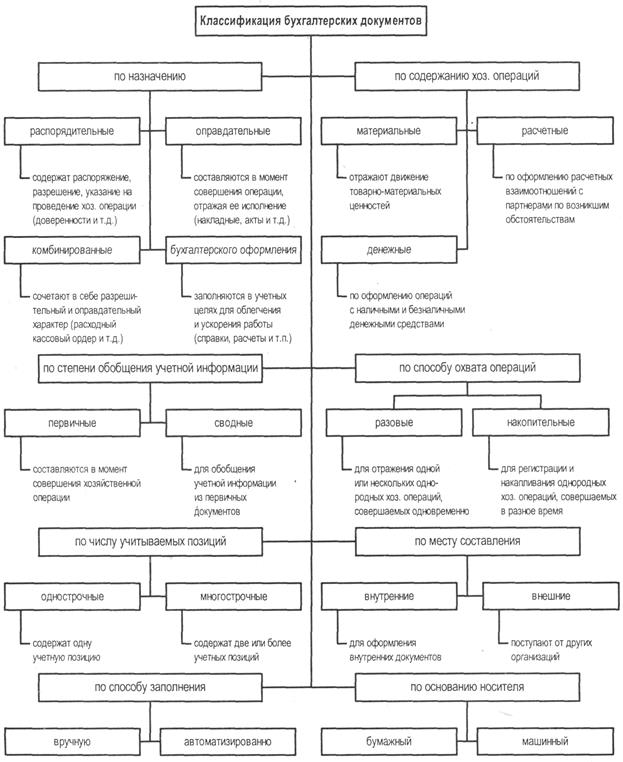

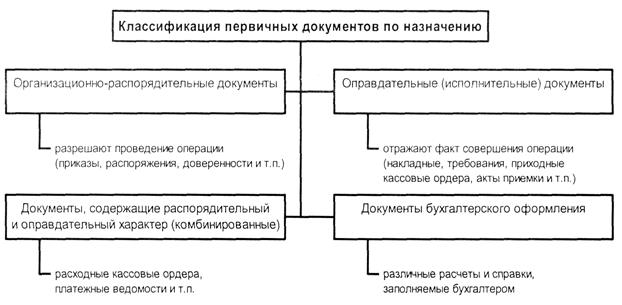

5.3. План счетов бухгалтерского учета………………………..……………………..…66 Контрольные вопросы ………………………………………………………….67 Контрольный тест ……………………………………………………………….67 Тема 6. Документация и инвентаризация ……………………………..…………….69 6.1. Бухгалтерские документы и их назначение………………………………………..69 6.2. Классификация документов ………………………………………………………..71 6.3. Документооборот……………………………………………………………………74 6.4. Способы исправления ошибочных записей в документах и учетных регистрах………………………………………………………………………………….75 6.5. Инвентаризация……………………………………………………………………...77 Контрольные вопросы ………………………………………………………….78 Контрольный тест ……………………………………………………………….79 Контрольное задание 6.1. ……………………………………………………….82 Контрольное задание 6.2. ……………………………………………………….83 Контрольное задание 6.3. ……………………………………………………….83

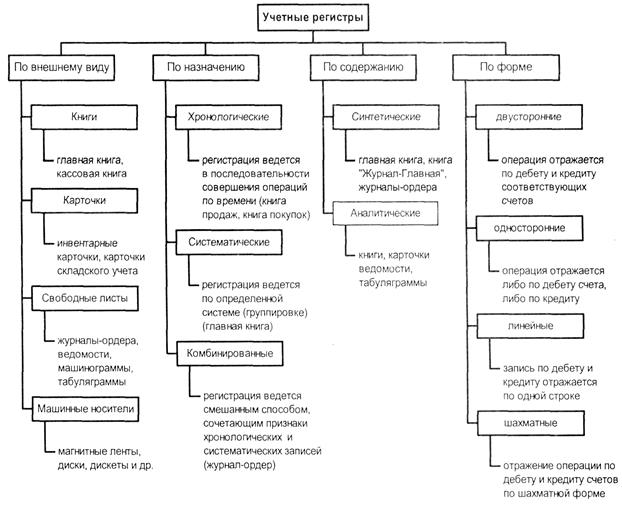

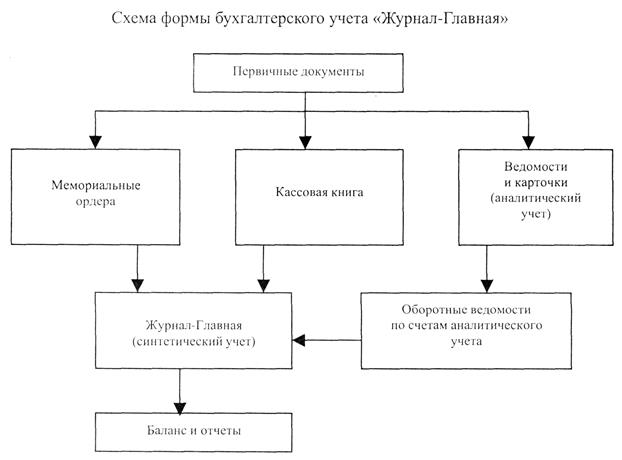

Тема 7. Оценка и калькуляция ………………………………………………………..84 7.1. Оценка………………………………………………………………………………..84 7.2. Калькуляция…………………………………………………….……………………85 Контрольные вопросы ……………………………………………………………..86 Тема 8. Учетные регистры и формы бухгалтерского учета ……………………...86 8.1. Учетные регистры по объему содержания операций и по строению…………………………………………………………………………………..86 8.2. Формы бухгалтерского учета……………………………………………………….89 Контрольные вопросы ………………………………………………………….96 Контрольный тест ……………………………………………………………….97

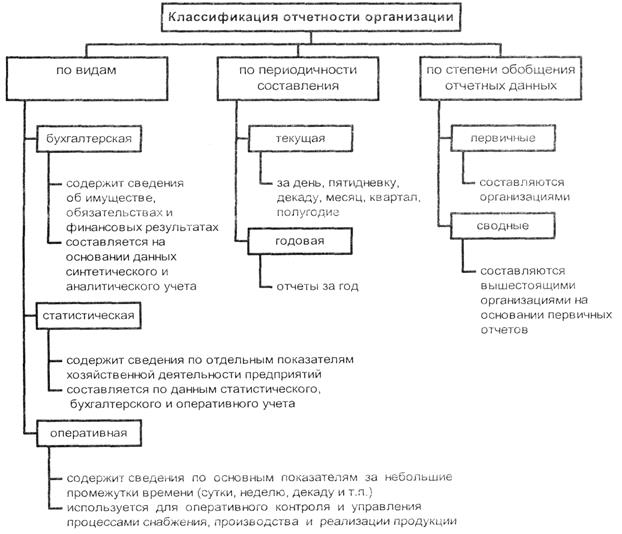

Тема 9. Основы бухгалтерской отчетности …………………………………………99 Контрольные вопросы …………………………………………………………103 Библиографический список ………………………………………………………….104

|

||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 656; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.27 (0.012 с.) |