Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансового состояния оао «ххх»Стр 1 из 5Следующая ⇒

Деловая игра по дисциплине «Механизмы финансовой стабилизации кризисных предприятий»

«Реструктуризация промышленного предприятия»

Цель работы: разработка наиболее эффективного варианта реструктуризации конкретного промышленного предприятия, направленного на повышение его финансовой устойчивости и конкурентоспособности. Содержание работы 1. Провести подробный анализ финансового состояния ОАО «ХХХ» 2. Рассмотреть анализ требований кредиторов 3. Предложить меры по восстановлению платежеспособности предприятия 4. Обосновать возможность восстановления платежеспособности предприятия

Методические указания ОПИСАНИЕ ПРЕДПРИЯТИЯ ОАО «ХХХ» - единственный легальный производитель спирта и ликероводочной продукции в N-й области, плательщик 97 % акцизов, поступающих в региональный бюджет, работодатель почти 2,5 тыс. человек. Основные направления деятельности К ним относятся: - производство, хранение и поставки этилового спирта; - производство, хранение и поставки произведенной алкогольной и спиртосодержащей пищевой продукции; - закупка, хранение и экспорт этилового спирта, алкогольной и спиртосодержащей пищевой продукции; - импорт, хранение и поставки этилового спирта, алкогольной и спиртосодержащей пищевой продукции; - розничная продажа алкогольной продукции; - производство, переработка и реализация сельскохозяйственной продукции.

Организационная структура Структура предприятия в настоящее время представлена 10 филиалами и 2 другими структурными подразделениями. Ни филиалы, ни структурные подразделения не являются юридическими лицами и действуют на основании положений, утвержденных для каждого из них на совете директоров. По сути – это производственные цеха одного объединения. Тем не менее, каждый филиал имеет печать с наименованием предприятия и со своим наименованием, отдельный баланс, расчетные счета в учреждениях банков.

Структура управления Руководство ОАО «ХХХ» осуществляет генеральный директор, он же директор головного предприятия – ликероводочного завода. В непосредственном подчинении у генерального директора находятся директора всех филиалов, а также: - исполнительный директор;

- коммерческий директор; - технический директор; - заместитель по общим вопросам; - заместитель по управлению персоналом; - заместитель по головному предприятию; - юридическое управление; - канцелярия, архив, машбюро; - начальник штаба ГО; - главный специалист по акционированию. Среднесписочная численность работников ОАО составляет 2441 человек, средняя заработная плата – 23 480 рублей.

История возникновения неплатежеспособности 1. Она из причин кризиса на данном предприятии – налоговые неплатежи в течение нескольких лет. ОАО «ХХХ» пыталось отстоять свою позицию в суде, однако проиграло дело. В результате руководство предприятия подписало с МНС РФ график реструктуризации задолженности по налогам, в соответствии с которым обязано погашать просроченную задолженность в размере 18 млн. руб. ежеквартально. Общая кредиторская задолженность ХХХ перед бюджетами всех уровней на конец 20__ года (до даты введения процедуры банкротства) составила более 200 млн. руб. в целом, изыскание средств по данному графику оценивается как проблематичное. 2. Следующая причина – кредитная политика предприятия. В последние годы ХХХ неоднократно обращалось в банки с просьбой о предоставлении кредитов. При этом средства расходовались не на инвестиции, а на погашение обязательств перед бюджетом. По состоянию на конец 2011 года задолженность перед банками составляла порядка 90 млн. рублей, при этом в обеспечение были заложены практически все имущественные комплексы объединения. В скором времени возможно взыскание заложенного имущества, что может привести к потере технологической целостности ХХХ. 3. Развитию кризиса способствовали также следующие производственные и финансово – экономические особенности подразделений: · Спиртовые заводы характеризуются хронической незагруженностью производственных мощностей, высокой степенью износа оборудования, значительной удаленностью от основных поставщиков сырья; · Ликероводочный завод имеет неэффективные логистику, организацию внутризаводских материальных потоков, малую мощность транспортировочных и погрузочных агрегатов.

Это приводит к высокой себестоимости продукции и постоянному ухудшению финансово – экономических результатов работы как отдельных подразделений так и предприятия в целом. 4. Дополнительные, так называемые, объективные причины: · Зависимость спиртовых заводов от сезонных колебаний цен на рынке зерна и его конъюнктуры в целом; · Отсутствие в составе ОАО «ХХХ» сельскохозяйственных зерновых предприятий; · Острая конкуренция на алкогольном рынке, в том числе со стороны нелегальных производителей.

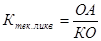

Показатели ликвидности

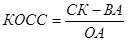

Примечание: ДС — денежные средства; КФВ — краткосрочные финансовые вложения; КО — краткосрочные обязательства; ПОА — прочие оборотные активы; ДЗ — дебиторская задолженность; СК — собственный капитал; ЗК – заемный капитал; ДО – долгосрочные обязательства; ОА — оборотные активы; ВБ — валюта баланса.

Таблица 6 Показатели рентабельности

Анализ финансового состояния предприятия показал прогрессирующее развитие негативных тенденций в течение рассмотренного периода, связанных, в первую очередь, с неэффективным ведением хозяйственной деятельности, повлекшим создание и увеличение неплатежеспособности. Установить, возможно ли на анализируемом предприятии в ближайшее время восстановить платежеспособность поможет методика, приведенная ниже.

АНАЛИЗ ТРЕБОВАНИЙ КРЕДИТОРОВ Внешнее управление[1] предприятия было введено с целью восстановления его платежеспособности. В соответствии со ст. 106 ФЗ №127-ФЗ от 26.10.2002г. «О несостоятельности (банкротстве)» платежеспособность должника признается восстановленной, если ликвидированы признаки банкротства, установленные ст. 3 этого Закона.[2] На практике это означает, что предприятию – должнику необходимо к концу реабилитационной процедуры банкротства накопить доход в сумме, позволяющей погасить требования кредиторов. При этом проводить реабилитационную процедуру надо так, чтобы своевременно осуществлять текущие платежи и к завершению процедуры не иметь задолженности, просроченной более чем на срок, который зависит от категории должника (1, 3 или 6 месяцев). Одной из первых задач планирования в процедурах восстановления платежеспособности должника является определение суммы долга, подлежащего погашению. Федеральный закон «О несостоятельности (банкротстве)» устанавливает разный режим удовлетворения требований кредиторов. Он зависит от даты наступления срока исполнения обязательства, назначения платежа (основной долг или штраф), очередности удовлетворения требований и т.д. Требования в соответствии с ФЗ разделены на 3 группы в соответствии с очередностью их удовлетворения (таблица 10). Таблица 10 Очередность удовлетворения требований кредиторов

Во внешнем управлении сумма долга, подлежащего погашению, зависит от размера суммы требований по основному долгу конкурсных кредиторов и уполномоченных органов, сроков проведения процедуры, размера ставки рефинансирования и рассчитывается по следующей формуле:

Дк = Дн + Дн * Где Дк – сумма денежных средств, подлежащих погашению к окончанию срока внешнего управления с учетом начисляемых процентов; Дн – сумма основного долга; i – ставка рефинансирования, установленная Центральным банком Российской Федерации (ЦБ РФ) на момент введения внешнего управления, выражена десятичной дробью; t – число дней в отрезке времени проведения внешнего управления; К – количество дней в году. При расчете подлежащих уплате годовых процентов по ставке рефинансирования ЦБ РФ, число дней в году и месяце принимается равным соответственно 360 и 30 дней. Общим для всех способов подсчета является правило: день выдачи и день возврата считаются за один день (граничный день). Определяя число дней в отрезке времени, приходящимся на неполный год, сначала число месяцев умножают на 30, а затем прибавляют граничный день. Так, если проценты рассчитываются на 3 месяца, то период составляет 91 день. Сумма начисленных процентов определяется по формуле:

Ic = Дн *

В соответствии со ст. 236 Трудового кодекса РФ при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан осуществить их с уплатой процентов в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Конкретный размер выплачиваемой работнику компенсации определяется коллективным или трудовым договором. Если размер компенсации не определен, то она рассчитывается по следующей формуле: ДТк= ДТн *

Где ДТн – сумма долга, на которую должны быть начислена компенсация; ДТк – долг, подлежащий погашению с учетом денежной компенсации; i – ставка рефинансирования, выражена десятичной дробью; t – количество дней задержки выплат.

Задание Определением арбитражного суда от 25.11.20__ года в отношении ОАО «ХХХ» введено внешнее управление сроком на 18 месяцев. Требования кредиторов, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, отсутствуют. Требования кредиторов по обязательным платежам составляют 1700 тыс. руб., в т.ч. финансовые санкции (штрафы, пени) – 200 тыс. руб. Требования кредиторов по денежным обязательствам составляют 2300 тыс. руб., в т.ч. финансовые санкции (штрафы, пени) – 300 тыс. руб. Сумма задолженности предприятия по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору – 2500 тыс. руб. Ставка рефинансирования, установленная ЦБ РФ на дату введения внешнего управления составляет 10,00 %.[3] Коллективным или трудовым договором размер выплачиваемой работнику компенсации не определен.

1. Распределить требования кредиторов в соответствии с очередностью;

2. Определить величину денежных средств, которые необходимо накопить во внешнем управлении, чтобы рассчитаться по указанным долгам, а также сумму подлежащих уплате процентов и компенсации.

Требования кредиторов в соответствии с очередностью распределяются следующим образом (таблица 11): Таблица 11

Таблица 12 План – график осуществления мер по восстановлению платежеспособности ОАО «ХХХ»

Приложение 1 Приложение 2 Внешнее управление - процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности[4]. Внешнее управление вводится на срок не более 18 месяцев и может быть продлено не более чем на шесть месяцев. Внешнее управление не применяется: ■ к индивидуальным предпринимателям; ■ ликвидируемому должнику; ■ отсутствующему должнику; ■ должнику, добровольно заявившему в суд о своем банкротстве. С даты введения внешнего управления: 1. Прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего. 2. Внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить руководителю должника перейти на другую работу в порядке и на условиях, которые установлены трудовым законодательством. 3. Прекращаются полномочия органов управления должника и собственника имущества должника — унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему, за исключением полномочий органов управления должника, изложенных далее. Органы управления должника вправе принимать следующие решения: ■ о внесении изменений и дополнений в устав общества в части увеличения уставного капитала; ■ увеличении уставного капитала; ■ обращении с ходатайством к собранию кредиторов о включении в план внешнего управления возможности дополнительной эмиссии акций; ■ обращении с ходатайством о продаже предприятия-должника; ■ замещении активов должника; ■ избрании представителя учредителей (участников) должника. Органы управления должника, временный управляющий, административный управляющий в течение трех дней с даты утверждения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника, печатей и штампов, материальных и иных ценностей внешнему управляющему. Внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить ему перейти на другую работу. Как увольнение, так и перевод на другую работу должны соответствовать нормам трудового законодательства. 4. Отменяются ранее принятые меры по обеспечению требований кредиторов. 5. Аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве. 6. Вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей за исключением случаев, предусмотренных Законом № 127-ФЗ. Мораторий — это приостановление исполнения должником денежных обязательств и уплаты обязательных платежей. Мораторий распространяется на денежные обязательства и обязательные платежи, срок исполнения которых наступил до введения внешнего управления. На обязательства, срок исполнения которых наступает в период внешнего управления, мораторий не распространяется. Мораторий означает невозможность взыскания платежей как по исполнительным документам, так и в бесспорном (безакцептном) порядке, однако он не препятствует добровольной полной или частичной выплате должником всех долгов. График выплат долгов предусматривается в плане внешнего управления и контролируется собранием кредиторов. В течение всего срока моратория не начисляются неустойки (штрафы, пени) и иные экономические санкции за неуплату долга. Не начисляются также и проценты, предусмотренные договорами. Вместо этого на всю сумму замороженного долга начисляются проценты в размере, предусмотренном ст. 395 ГК РФ, т.е. в размере учетной ставки рефинансирования, устанавливаемой Центральным банком Российской Федерации (Банк России). Мораторий не распространяется: ■ на задолженность по заработной плате; ■ вознаграждения по авторским договорам; ■ требования о возмещении морального вреда; ■ требования о возмещении вреда, причиненного жизни или здоровью. В законе предусмотрены следующие меры по восстановлению платежеспособности должника (ст. 109 Закона № 127-ФЗ): ■ перепрофилирование производства; ■ закрытие нерентабельных производств; ■ взыскание дебиторской задолженности; ■ продажа части имущества должника; ■ уступка прав требования должника; ■ исполнение обязательств должника собственником имущества должника или иными лицами; ■ продажа предприятия должника; ■ размещение дополнительных обыкновенных акции должника; я замещение активов должника; ■ пересмотр договорных обязательств и сделок должника. Внешний управляющий правомочен также принимать любые другие меры, не вступающие в противоречие с законодательством. Все меры, кроме пересмотра договорных обязательств и сделок должника, должны предусматриваться в плане внешнего управления. Некоторые из перечисленных мер (перепрофилирование производства, закрытие нерентабельных производств, взыскание дебиторской задолженности) не являются специфическими для процедуры внешнего управления и поэтому не регулируются в рамках правового института несостоятельности. Рассмотренные меры по восстановлению платежеспособности должника должны быть отражены в плане внешнего управления. План внешнего управления должен быть разработан внешним управляющим в месячный срок с момента его назначения и представлен на утверждение собранию кредиторов. Помимо мер по восстановлению платежеспособности закон обязывает предусмотреть в плане срок восстановления платежеспособности. Если этот срок превышает установленный арбитражным судом срок внешнего управления, необходимо ходатайствовать о его продлении перед судом — в соответствии с законом имеет право принять такое решение. Однако совокупный срок финансового оздоровления и внешнего управления не может превышать двух лет. Процедура утверждения плана внешнего управления определена законом. Органом, утверждающим план, является собрание кредиторов, которое специально созывается не позднее чем через два месяца со дня утверждения внешнего управляющего. Участниками такого собрания кредиторов с правом голоса являются конкурсные кредиторы и уполномоченные органы, а без права голоса — внешний управляющий, представитель работников должника, представитель учредителей (участников) должника. Утвержденный собранием кредиторов план внешнего управления и протокол собрания кредиторов представляются внешним управляющим в суд не позднее пяти дней с даты проведения собрания кредиторов. Завершение процедуры внешнего управления состоит из следующих этапов: 1. Не позднее чем за 45 дней до окончания срока внешнего управления собранию кредиторов представляется отчет внешнего управляющего. 2. Одновременно с представлением отчета внешний управляющий вносит на рассмотрение собрания кредиторов одно из следующих решений: ■ о прекращении внешнего управления в связи с восстановлением платежеспособности; ■ заключении мирового соглашения; ■ продлении срока внешнего управления; ■ прекращении внешнего управления, целесообразности признания должника банкротом и открытия конкурсного производства. 3. Рассмотрение собранием кредиторов отчета внешнего управляющего. Участники такого собрания и порядок голосования те же, что и на собрании, созываемом для утверждения плана внешнего управления. Собрание кредиторов может принять одно из приведенных выше решений или заключить мировое соглашение. В случае если собрание не принимает никакого решения, суд признает должника банкротом и открывает конкурсное производство. 4. Утверждение отчета внешнего управляющего арбитражным судом. По ходатайству собрания кредиторов суд может установить срок (не более шести месяцев) для расчета с кредиторами. Неутверждение отчета служит основанием признания должника банкротом и открытия конкурсного производства. Период расчетов с кредиторами устанавливается с целью проведения внешним управляющим (который таким образом сохраняет свои полномочия на этот период) полных расчетов с кредиторами. Если расчеты с кредиторами не произведены в установленный срок, суд принимает решение о признании должника банкротом и открытии конкурсного производства. При успешном завершении расчетов дело о банкротстве прекращается, а управляющий продолжает исполнять обязанности руководителя должника до назначения (избрания) нового руководителя в порядке, предусмотренном учредительными документами должника.

[1] Описание процедуры приведено в Приложении 2 [2] Статья 3. Признаки банкротства: должник считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны быть исполнены. [3] Сайт ЦБ РФ [4] ФЗ от 22.10.2002г. №127-ФЗ «О несостоятельности (банкротстве)» Деловая игра по дисциплине «Механизмы финансовой стабилизации кризисных предприятий»

«Реструктуризация промышленного предприятия»

Цель работы: разработка наиболее эффективного варианта реструктуризации конкретного промышленного предприятия, направленного на повышение его финансовой устойчивости и конкурентоспособности. Содержание работы 1. Провести подробный анализ финансового состояния ОАО «ХХХ» 2. Рассмотреть анализ требований кредиторов 3. Предложить меры по восстановлению платежеспособности предприятия 4. Обосновать возможность восстановления платежеспособности предприятия

Методические указания ОПИСАНИЕ ПРЕДПРИЯТИЯ ОАО «ХХХ» - единственный легальный производитель спирта и ликероводочной продукции в N-й области, плательщик 97 % акцизов, поступающих в региональный бюджет, работодатель почти 2,5 тыс. человек. Основные направления деятельности К ним относятся: - производство, хранение и поставки этилового спирта; - производство, хранение и поставки произведенной алкогольной и спиртосодержащей пищевой продукции; - закупка, хранение и экспорт этилового спирта, алкогольной и спиртосодержащей пищевой продукции; - импорт, хранение и поставки этилового спирта, алкогольной и спиртосодержащей пищевой продукции; - розничная продажа алкогольной продукции; - производство, переработка и реализация сельскохозяйственной продукции.

Организационная структура Структура предприятия в настоящее время представлена 10 филиалами и 2 другими структурными подразделениями. Ни филиалы, ни структурные подразделения не являются юридическими лицами и действуют на основании положений, утвержденных для каждого из них на совете директоров. По сути – это производственные цеха одного объединения. Тем не менее, каждый филиал имеет печать с наименованием предприятия и со своим наименованием, отдельный баланс, расчетные счета в учреждениях банков.

Структура управления Руководство ОАО «ХХХ» осуществляет генеральный директор, он же директор головного предприятия – ликероводочного завода. В непосредственном подчинении у генерального директора находятся директора всех филиалов, а также: - исполнительный директор; - коммерческий директор; - технический директор; - заместитель по общим вопросам; - заместитель по управлению персоналом; - заместитель по головному предприятию; - юридическое управление; - канцелярия, архив, машбюро; - начальник штаба ГО; - главный специалист по акционированию. Среднесписочная численность работников ОАО составляет 2441 человек, средняя заработная плата – 23 480 рублей.

История возникновения неплатежеспособности 1. Она из причин кризиса на данном предприятии – налоговые неплатежи в течение нескольких лет. ОАО «ХХХ» пыталось отстоять свою позицию в суде, однако проиграло дело. В результате руководство предприятия подписало с МНС РФ график реструктуризации задолженности по налогам, в соответствии с которым обязано погашать просроченную задолженность в размере 18 млн. руб. ежеквартально. Общая кредиторская задолженность ХХХ перед бюджетами всех уровней на конец 20__ года (до даты введения процедуры банкротства) составила более 200 млн. руб. в целом, изыскание средств по данному графику оценивается как проблематичное. 2. Следующая причина – кредитная политика предприятия. В последние годы ХХХ неоднократно обращалось в банки с просьбой о предоставлении кредитов. При этом средства расходовались не на инвестиции, а на погашение обязательств перед бюджетом. По состоянию на конец 2011 года задолженность перед банками составляла порядка 90 млн. рублей, при этом в обеспечение были заложены практически все имущественные комплексы объединения. В скором времени возможно взыскание заложенного имущества, что может привести к потере технологической целостности ХХХ. 3. Развитию кризиса способствовали также следующие производственные и финансово – экономические особенности подразделений: · Спиртовые заводы характеризуются хронической незагруженностью производственных мощностей, высокой степенью износа оборудования, значительной удаленностью от основных поставщиков сырья; · Ликероводочный завод имеет неэффективные логистику, организацию внутризаводских материальных потоков, малую мощность транспортировочных и погрузочных агрегатов. Это приводит к высокой себестоимости продукции и постоянному ухудшению финансово – экономических результатов работы как отдельных подразделений так и предприятия в целом. 4. Дополнительные, так называемые, объективные причины: · Зависимость спиртовых заводов от сезонных колебаний цен на рынке зерна и его конъюнктуры в целом; · Отсутствие в составе ОАО «ХХХ» сельскохозяйственных зерновых предприятий; · Острая конкуренция на алкогольном рынке, в том числе со стороны нелегальных производителей.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ХХХ»

Анализ проводится на основании данных бухгалтерской отчетности за 20__-20__ гг. (таблица 1).

Таблица 1 Агрегированный баланс ОАО «ХХХ»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 178; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.179.119 (0.154 с.) |

Оптимально 1

Оптимально 1

* i,

* i, * t + ДТн

* t + ДТн