Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ І. Теоретичні основи формування й обліку виробничих витрат на підприємствах плодоовочеконсервної промисловості.Стр 1 из 10Следующая ⇒

ВСТУП

Радикальні ринкові перетворення в економіці України вимагають змін в усіх сферах господарювання та функціях управління виробничими процесами. При подальшому формуванні ринкового середовища, планомірному курсі на удосконалення бухгалтерського обліку і його системи в цілому головною умовою зростання виробничого та експортного потенціалу харчової промисловості України, зокрема плодоовочем-консервних підприємств, є перехід до нової системи управління виробництвом, інтеграція методів управління в єдину систему управлінського обліку, основою якого є формування інформації про витрати підприємства і собівартість. Трансформація вітчизняної системи бухгалтерського обліку згідно вимог міжнародних бухгалтерських та аудиторських стандартів, прийнятих національних стандартів та Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій призвели до суттєвої перебудови методології бухгалтерського обліку і необхідності перегляду питань його організації, зокрема обліку витрат на виробництво на плодоовочевих консервних підприємствах. Нові економічні умови значно розширюють можливості підприємств у визначенні правил ведення облікової політики. Вітчизняні підприємства, виходячи з вимог господарювання, можуть самостійно визначати конкретні методики та форми організації бухгалтерського обліку, обирати методи оцінки виробничих запасів при їх віднесенні на витрати виробництва, способи і методи обчислення собівартості продукції В цих умовах зростають вимоги до бухгалтерського обліку, перш за все, в напрямку підвищення гнучкості, аналітичності та оперативності одержуваної інформації про витрати на виробництво продукції з метою прийняття ефективних управлінських рішень. Вирішення цієї проблеми вимагає створення нової системи одержання інформації про виробничі витрати, застосування нетрадиційних для вітчизняної практики бухгалтерського обліку підходів до калькулювання собівартості продукції, оптимізації результатів діяльності підприємства через використання принципів і методів управлінського обліку. Одержані протягом багатьох років теоретичні і практичні розробки по проблемах удосконалення обліку витрат на виробництво мають велике значення для розвитку вітчизняної теорії обліку витрат і калькулювання собівартості продукції. Проте, дослідження діючої методики обліку виробничих витрат на підприємствах плодоовочевої консервної промисловості свідчать, що вона не в повній мірі відповідає сучасним умовам господарювання. Вимагають практичної реалізації питання удосконалення обліку матеріальних витрат, зокрема вибору методу оцінки сировини і матеріалів, обліку витрат на оплату праці, обліку і розподілу непрямих витрат. Залишаються невирішеними проблеми вибору найбільш оптимального методу обліку витрат і калькулювання собівартості консервної продукції. Крім того, потребують удосконалення діючі форми документації з обліку витрат з метою належного їх застосування в аналітичному та управлінському процесах.

Актуальність теми. Зміна методологічних засад формування в бухгалтерському обліку інформації про витрати підприємства, необхідність перегляду питань організації обліку витрат згідно вимог національних стандартів, існування певних проблем у галузі та потреба удосконалення діючої практики обліку витрат виробництва на плодоовочевих консервних підприємствах обумовили вибір теми дипломної роботи й основні напрямки досліджень. Мета і задачі дослідження. Основною метою даної роботи є розробка і обґрунтування теоретично-методологічних, методичних і практичних рекомендацій і пропозицій з удосконалення обліку витрат і калькулювання собівартості на плодоовочевих консервних підприємствах у відповідності з вимогами національних положень (стандартів) бухгалтерського обліку, використання яких сприятиме підвищенню ефективності розвитку плодоовочевого консервного виробництва, задоволенню суспільних потреб у його продукції, забезпеченню досягнення підприємствами достатнього рівня прибутковості і рентабельності їх діяльності. Для досягнення поставленої мети вирішувались наступні задачі: · обґрунтування економічної суті і значення виробничих витрат у системі бухгалтерського обліку;

· з‘ясування визначальних критеріїв науково обґрунтованої системи класифікації виробничих витрат; · вивчення особливостей консервного виробництва та їх впливу на побудову обліку витрат і калькулювання собівартості продукції; · встановлення організаційно-методичних аспектів відображення витрат виробництва у системі первинних носіїв інформації; · характеристика синтетичного і аналітичного обліку виробничих витрат промислового підприємства; · критична оцінка діючої методики калькулювання собівартості виготовленої продукції; · з‘ясування загальних принципів здійснення аудиту виробничих витрат; · аналіз витрат виробництва і собівартості продукції підприємства. Об‘єктом дослідження є виробничі витрати промислового плодо-консервного підприємства. Предметом дослідження виступають теоретико-методологічні та організаційно-методичні питання побудови обліку, аналізу і аудиту витрат на виробництво у промисловому підприємстві. Методи дослідження. При підготовці дипломної роботи використано наступні методи: монографічний – для детального вивчення об‘єкта дослідження; порівняння – для виявлення спільних рис та відмінностей досліджуваних процесів і явищ; аналізу та синтезу – для деталізації об‘єкта дослідження шляхом його розчленування на складові частини; групування – для виявлення концептуальних ознак об‘єкта дослідження; середніх і відносних величин – для визначення рівня ефективності досліджуваних процесів; розрахунковий – для підрахунку економічного ефекту на перспективу. Наукова новизна одержаних результатів. В дипломній роботі теоретично обґрунтовано й практично вирішено ряд дискусійних питань методики та організації обліку, аналізу і аудиту виробничих витрат. В процесі дослідження отримано наступні наукові результати: · обґрунтовано поняття витрат виробництва, їх суті і значення в системі бухгалтерського обліку промислового підприємства; · розглянуто визначальні критерії науково обґрунтованої системи класифікації виробничих витрат; · досліджено особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартості продукції; · розглянуто організаційно-методичні аспекти відображення витрат виробництва у системі первинних носіїв інформації; · досліджено існуючі методи обліку виробничих витрат, проведено їх критичний аналіз; · удосконалено загальну методологію обліку виробничих витрат; · обґрунтовано методику калькулювання собівартості виготовленої продукції плодоконсервного виробництва; · запропоновано один із можливих варіантів поєднання аналітичних прийомів і напрямів проведення аналізу виробничих витрат; · обґрунтовано основні резерви та шляхи зниження собівартості продукції плодоконсервного виробництва. Практичне значення отриманих результатів. Результати досліджень, викладені у дипломній роботі, були запропоновані до розгляду на засіданні правління Спільного підприємства Дрогобицький плодоконсервний завод”, отримали позитивні відгуки й рекомендовані до практичного використання на підприємстві Обсяг та структура дипломної роботи. Дипломна робота складається з вступу, трьох розділів, висновків та пропозицій, списку використаних джерел (63 найменування), додатків. Обсяг роботи – 87 сторінок друкованого тексту. Дипломна робота містить 5 таблиць, 13 рисунків, 4 додатки.

Кабачки свіжі. фактор “норм”: (1350 - 1300)*0,30 = 15,00 грн. фактор “цін”: (0,25 – 0,30)*1350 = - 67,50 грн. Р а з о м - 52,50 грн. Цибуля ріпчаста. фактор “норм”: (115 – 120)*0,40 = - 2,00 грн. фактор “цін”: (0,43 – 0,40)*115 = +3,45 грн. Р а з о м +2,45 грн. Олія, сіль, спеції. фактор “норм”: (4,8 – 5)*3,2 = - 0,64 грн. фактор “цін”: (3,8 – 3,2)*4,8 = +2,88 грн. Р а з о м +2,24 грн. Отже, резерв економії на виробництво 1 туб кабачкової ікри становить 6,33 грн. (3,45 + 2,88), тоді як на першому етапі деталізації показників ці резерви були лише 3,69 грн. Для визначення загальних сум впливу факторів і резервів слід помножити одержані результати на обсяг випуску даної продукції на заводі за звітний період. Так, наприклад, за ІІІ квартал 2001 року на Дрогобицькому плодоконсервному заводі було вироблено 2736 туб кабачкової ікри. Отже, загальний резерв економії по цьому виробу становить: 6,33*2,736 = 17,32 грн. Аналіз матеріальних витрат завжди завершується підрахунком резервів зниження витрат і розробкою відповідних заходів щодо їх використання. У більшості галузей промисловості витрати на оплату праці мають значно меншу частку в собівартості продукції, ніж матеріальні витрати. Проте, загальновідомо, одним з найважливіших джерел зниження собівартості продукції є більш швидке зростання продуктивності праці порівняно із середньою оплатою праці. Тому аналізові витрат на оплату праці слід завжди приділяти першочергову увагу. Плодоовочеві консервні підприємства належать до промислових підприємств сезонного характеру, тому виробничо-напруженими вважаються літній та осінній періоди. Відповідно до напруженості виробництва коливається й кількість виробничих працівників. Так, на ДПКЗ середньоспискова чисельність працівників становить 283 чоловіка, з яких 78% - виробничий персонал. В сезон підприємство працює на повну потужність і при цьому, відповідно, залучені всі трудові ресурси. При проведенні аналізу витрат на оплату праці необхідно використовувати 2 напрямки: 1) аналіз фонду оплати праці як елемента витрат на виробництво на підставі спеціальної статистичної форми (1-ПВ); 2) аналіз оплати праці за окремими статтями калькулювання, насамперед, за самостійною статтею – зарплата виробничих працівників. Перший напрям має явні переваги, оскільки ґрунтується на всебічній інформації звітності за трудовими показниками. Аналіз виконання фонду оплати праці розпочинають з визначення абсолютного відхилення від планового фонду або фактичного за базовий період. Після цього досліджують причини такого відхилення. Розглянемо приклад аналізу витрат на оплату праці виробничих працівників на досліджуваному підприємстві. В таблиці 3.3. подані вихідні дані для цього.

Таблиця 3.3. Розрахункові дані для проведення аналізу витрат на оплату праці на Дрогобицькому ПКЗ.

Відхилення показника фонду оплати праці та розрахунок впливу факторів можна відобразити у розрахунковій таблиці способом абсолютних різниць.

Таблиця 3.4. Розрахунок впливу факторів на зміну фонду оплати праці способом абсолютних різниць.

Отже, на зменшення фонду оплати праці на 5376 грн. мали вплив 2 фактори: середньо облікова чисельність працівників (-7) та обсяг середньої заробітної плати працівників (-14,3). Їх зменшення призвело до скорочення обсягу ФОП відповідно на 1329,3 та 4046,9 гривень. Кожен з проаналізованих чинників в сою чергу підпадає під вплив інших показників. Наприклад, середньорічна заробітна плата одного робітника залежить від дії таких факторів: кількості робочих днів у періоді, тривалості робочого дня (зміни), середньогодинної оплати. Під час аналізу складу фонду заробітної плати робітників потрібно встановити співвідношення між різними видами оплати праці (почасова, відрядна, додаткова та ін.), а також виявити непродуктивні виплати. Серед останніх найбільш відомі такі: 1) доплати у зв’язку зі змінами умов праці; 2) доплати за роботу в понаднормативний час; 3) оплата цілодобових простоїв та годин внутрішньо- змінних простоїв; 4) заробітна плата у складі браку продукції. Крім того, у складі нарахованої заробітної плати можуть бути такі приховані суми, як оплата невиконаних технологічних операцій, не виготовленої готової продукції (приписки обсягів виробництва)тощо. Ці суми слід враховувати як резерви економії фонду заробітної плати. Зменшення непродуктивних виплат заробітної плати зовсім не суперечить підвищенню основних тарифних розцінок і погодинної плати, особливо коли спостерігається відповідне зростання продуктивності праці. Взагалі підвищення рівня заробітної плати на сучасному етапі – надзвичайно важливий економічний і соціальний фактор, проте він залежить не лише від продуктивності праці, а й має тісно узгоджуватися з фінансовим станом підприємства. Частка витрат на обслуговування виробництва та управління в собівартості продукції займає хоч незначну питому вагу, проте цю складову собівартості не варто оминати увагою. У великих промислових виробництвах такі витрати, як загальновиробничі та загальногосподарські, мають суттєве значення.

При аналізі витрат на обслуговування виробництва треба пам’ятати, що вони в своїй більшості мають сталий характер. Тому, звичайно обмежуються визначенням абсолютних відхилень по складеному за цими витратами кошторису. Винятком є витрати на утримання й експлуатацію машин та обладнання (крім амортизації), які за своєю суттю є змінними, оскільки залежать від обсягу виробництва. За цими витратами розраховують також відносне відхилення, порівнюючи фактичні витрати з даними кошторису, перерахованими на відсоток виконання плану випуску товарної продукції. В подальшому аналізі слід виявити причини відхилень фактичних витрат від планових. Причинами відхилень за окремими статтями витрат можуть бути: амортизація устаткування – зміна вартості устаткування, в тому числі внаслідок переоцінки. Дострокового надходження й вибуття основних засобів, зміна порядку і норм амортизаційних відрахувань; поточний і капітальний ремонт – зміна норм витрачання і цін на ремонтні матеріали, зміна погодинної оплати робіт і трудомісткості їх виконання, зміна кількості устаткування й обсягів виконаних робіт тощо. Причинами відхилень за статтями витрат можуть бути також необґрунтованість плану і неправильне їх віднесення. Аналіз витрат за статтями є дуже деталізованим. В процесі його вивчається структура витрат та їх динаміка, з’ясовується характер змін окремих факторів і їхній вплив на собівартість продукції. Крім цього, встановлюються причини відхилень по окремих елементах та пропонуються шляхи вдосконалення управління витратами. Отже, з метою повнішого виявлення внутрішньовиробничих резервів, що впливають на зниження собівартості товарної продукції, і проводять її аналіз за статтями витрат. ВИСНОВКИ І ПРОПОЗИЦІЇ

Узагальнення результатів теоретичних та практичних досліджень щодо вдосконалення методики обліку витрат і калькулювання собівартості продукції на підприємствах плодоовочевої консервної промисловості дозволило зробити такі висновки: ü узагальнення теоретико-методологічних основ організації обліку виробничих витрат в умовах ринкової трансформації і конкретизація їх особливостей у консервній промисловості свідчить про необхідність зміни підходів до організації бухгалтерського обліку на підприємствах галузі, чітко налагодженої взаємодії з оперативним обліком, посилення його орієнтації на управління виробництвом, створення системи управлінського обліку, визначаль-ними складовими якого є облік витрат і калькулювання собівартості продукції; ü реформування вітчизняної системи бухгалтерського обліку, зміна його методології та організації згідно міжнародної обліково-економічної теорії і практики, прийняття національних стандартів бухгалтерського обліку підтверджує правомірність та доцільність поділу економічної інформації на фінансову і управлінську та організації обліку витрат у межах єдиної бухгалтерії. Організація обліку витрат за фінансовим напрямом здійснюється за елементами операційних витрат, а управлінським – за статтями витрат. Паралельне функціонування фінансового та управлінського обліку на підприємствах консервної промисловості надасть можливість вирішення внутрішніх управлінських проблем та задоволення інформаційних потреб зовнішніх користувачів; ü питання організації обліку витрат і калькулювання собівартості повинні вирішуватись, виходячи із специфічних особливостей плодоовочевого консервного виробництва: організаційних, технологічних, особливостей використовуваної сировини і готової продукції; ü встановлення переліку і складу статей калькулювання виробничої собівартості продукції (робіт, послуг) віднесене, згідно П(С)БО 16 “Витрати”, до компетенції підприємства і має бути регламентоване його обліковою політикою. Використання консервними підприємствами запропонованої номенклатури статей витрат операційної діяльності сприятиме побудові раціональної обліково-аналітичної системи і вирішенню інформаційних потреб управління досліджуваних підприємств; ü розвиток ринкових відносин в Україні створює реальні передумови для вибору найбільш доцільного методу обліку витрат і калькулювання собівартості продукції та управління цими витратами на плодоовочевих консервних підприємствах. Вибір того чи іншого варіанту обліку витрат повинен здійснюватись як із врахуванням нагромадженого позитивного досвіду, прогресивних форм і методів ведення обліку витрат на вітчизняних підприємствах, так і досвіду зарубіжних країн. Узагальнення і критична оцінка існуючих моделей обліку витрат на виробництво дозволяє надати перевагу методу стандартних (нормативних) витрат на основі методу “стандарт-кост”; ü адаптація бухгалтерського обліку і контролю на вітчизняних підприємствах до ринкових умов господарювання вимагає зміни методичних підходів до обчислення собівартості продукції. Обґрунтований і зважений вибір одного з існуючих методів калькулювання собівартості, спеціально для підприємств консервної промисловості сприятиме більш дієвому застосуванню управлінських рішень щодо ціноутворення на продукцію та оптимізації виробничої програми; ü проведення аналізу витрат виробництва і собівартості продукції є вирішальним для підприємства при обранні виробничого напрямку, доцільності виробництва того чи іншого виду продукції та плануванні прибутків підприємства. У процесі аналізу співставляють показники собівартості звітних років, що сприяє обґрунтованому прийняттю управлінських рішень на майбутні періоди. При цьому ретельно аналізують вплив окремих чинників, які зумовили зміну показника собівартості продукції в динаміці. Метою аналізу витрат виробництва є визначення абсолютної суми економії або перевитрат за загальною сумою витрат і за кожним елементом, а також встановлення реальних причин відхилень. Таким чином, запропоновані нами у даній роботі шляхи удосконалення методології та організації обліку витрат і калькулювання собівартості створять необхідні умови ефективного господарювання плодоовочевих консервних підприємств в умовах подальшого розвитку ринкової економіки в Україні. Додаток Б

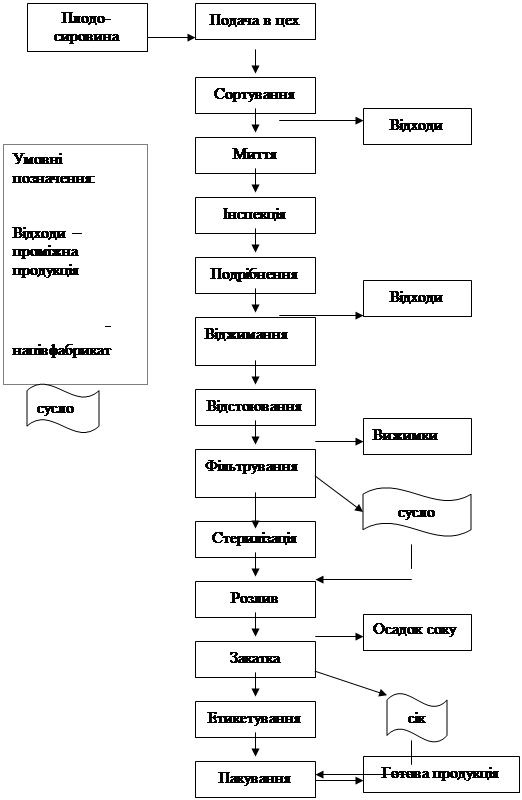

Схема попередільного технологічного процесу консервного виробництва яблучного соку з одержанням 4 продуктів (відходи сортування та очищення сировини, вижимом, осадку соку, готового соку). Додаток В

Схема попередільного технологічного процесу соління огірків з одержанням 2 продуктів (відходів сортування та інспекції сировини і готової продукції). Додаток Д

ВСТУП

Радикальні ринкові перетворення в економіці України вимагають змін в усіх сферах господарювання та функціях управління виробничими процесами. При подальшому формуванні ринкового середовища, планомірному курсі на удосконалення бухгалтерського обліку і його системи в цілому головною умовою зростання виробничого та експортного потенціалу харчової промисловості України, зокрема плодоовочем-консервних підприємств, є перехід до нової системи управління виробництвом, інтеграція методів управління в єдину систему управлінського обліку, основою якого є формування інформації про витрати підприємства і собівартість. Трансформація вітчизняної системи бухгалтерського обліку згідно вимог міжнародних бухгалтерських та аудиторських стандартів, прийнятих національних стандартів та Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій призвели до суттєвої перебудови методології бухгалтерського обліку і необхідності перегляду питань його організації, зокрема обліку витрат на виробництво на плодоовочевих консервних підприємствах. Нові економічні умови значно розширюють можливості підприємств у визначенні правил ведення облікової політики. Вітчизняні підприємства, виходячи з вимог господарювання, можуть самостійно визначати конкретні методики та форми організації бухгалтерського обліку, обирати методи оцінки виробничих запасів при їх віднесенні на витрати виробництва, способи і методи обчислення собівартості продукції В цих умовах зростають вимоги до бухгалтерського обліку, перш за все, в напрямку підвищення гнучкості, аналітичності та оперативності одержуваної інформації про витрати на виробництво продукції з метою прийняття ефективних управлінських рішень. Вирішення цієї проблеми вимагає створення нової системи одержання інформації про виробничі витрати, застосування нетрадиційних для вітчизняної практики бухгалтерського обліку підходів до калькулювання собівартості продукції, оптимізації результатів діяльності підприємства через використання принципів і методів управлінського обліку. Одержані протягом багатьох років теоретичні і практичні розробки по проблемах удосконалення обліку витрат на виробництво мають велике значення для розвитку вітчизняної теорії обліку витрат і калькулювання собівартості продукції. Проте, дослідження діючої методики обліку виробничих витрат на підприємствах плодоовочевої консервної промисловості свідчать, що вона не в повній мірі відповідає сучасним умовам господарювання. Вимагають практичної реалізації питання удосконалення обліку матеріальних витрат, зокрема вибору методу оцінки сировини і матеріалів, обліку витрат на оплату праці, обліку і розподілу непрямих витрат. Залишаються невирішеними проблеми вибору найбільш оптимального методу обліку витрат і калькулювання собівартості консервної продукції. Крім того, потребують удосконалення діючі форми документації з обліку витрат з метою належного їх застосування в аналітичному та управлінському процесах. Актуальність теми. Зміна методологічних засад формування в бухгалтерському обліку інформації про витрати підприємства, необхідність перегляду питань організації обліку витрат згідно вимог національних стандартів, існування певних проблем у галузі та потреба удосконалення діючої практики обліку витрат виробництва на плодоовочевих консервних підприємствах обумовили вибір теми дипломної роботи й основні напрямки досліджень. Мета і задачі дослідження. Основною метою даної роботи є розробка і обґрунтування теоретично-методологічних, методичних і практичних рекомендацій і пропозицій з удосконалення обліку витрат і калькулювання собівартості на плодоовочевих консервних підприємствах у відповідності з вимогами національних положень (стандартів) бухгалтерського обліку, використання яких сприятиме підвищенню ефективності розвитку плодоовочевого консервного виробництва, задоволенню суспільних потреб у його продукції, забезпеченню досягнення підприємствами достатнього рівня прибутковості і рентабельності їх діяльності. Для досягнення поставленої мети вирішувались наступні задачі: · обґрунтування економічної суті і значення виробничих витрат у системі бухгалтерського обліку; · з‘ясування визначальних критеріїв науково обґрунтованої системи класифікації виробничих витрат; · вивчення особливостей консервного виробництва та їх впливу на побудову обліку витрат і калькулювання собівартості продукції; · встановлення організаційно-методичних аспектів відображення витрат виробництва у системі первинних носіїв інформації; · характеристика синтетичного і аналітичного обліку виробничих витрат промислового підприємства; · критична оцінка діючої методики калькулювання собівартості виготовленої продукції; · з‘ясування загальних принципів здійснення аудиту виробничих витрат; · аналіз витрат виробництва і собівартості продукції підприємства. Об‘єктом дослідження є виробничі витрати промислового плодо-консервного підприємства. Предметом дослідження виступають теоретико-методологічні та організаційно-методичні питання побудови обліку, аналізу і аудиту витрат на виробництво у промисловому підприємстві. Методи дослідження. При підготовці дипломної роботи використано наступні методи: монографічний – для детального вивчення об‘єкта дослідження; порівняння – для виявлення спільних рис та відмінностей досліджуваних процесів і явищ; аналізу та синтезу – для деталізації об‘єкта дослідження шляхом його розчленування на складові частини; групування – для виявлення концептуальних ознак об‘єкта дослідження; середніх і відносних величин – для визначення рівня ефективності досліджуваних процесів; розрахунковий – для підрахунку економічного ефекту на перспективу. Наукова новизна одержаних результатів. В дипломній роботі теоретично обґрунтовано й практично вирішено ряд дискусійних питань методики та організації обліку, аналізу і аудиту виробничих витрат. В процесі дослідження отримано наступні наукові результати: · обґрунтовано поняття витрат виробництва, їх суті і значення в системі бухгалтерського обліку промислового підприємства; · розглянуто визначальні критерії науково обґрунтованої системи класифікації виробничих витрат; · досліджено особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартості продукції; · розглянуто організаційно-методичні аспекти відображення витрат виробництва у системі первинних носіїв інформації; · досліджено існуючі методи обліку виробничих витрат, проведено їх критичний аналіз; · удосконалено загальну методологію обліку виробничих витрат; · обґрунтовано методику калькулювання собівартості виготовленої продукції плодоконсервного виробництва; · запропоновано один із можливих варіантів поєднання аналітичних прийомів і напрямів проведення аналізу виробничих витрат; · обґрунтовано основні резерви та шляхи зниження собівартості продукції плодоконсервного виробництва. Практичне значення отриманих результатів. Результати досліджень, викладені у дипломній роботі, були запропоновані до розгляду на засіданні правління Спільного підприємства Дрогобицький плодоконсервний завод”, отримали позитивні відгуки й рекомендовані до практичного використання на підприємстві Обсяг та структура дипломної роботи. Дипломна робота складається з вступу, трьох розділів, висновків та пропозицій, списку використаних джерел (63 найменування), додатків. Обсяг роботи – 87 сторінок друкованого тексту. Дипломна робота містить 5 таблиць, 13 рисунків, 4 додатки. РОЗДІЛ І. Теоретичні основи формування й обліку виробничих витрат на підприємствах плодоовочеконсервної промисловості. 1.1. Поняття витрат виробництва, їх суть і значення в системі управління виробництвом. 1.2. Визначальні критерії науково обґрунтованої системи класифікації виробничих витрат. 1.3. Особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартості продукції.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 153; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.216.163 (0.092 с.) |