Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Математичні моделі заробітної плати

Системою оплати праці називається спосіб визначення розмірів винагороди залежно від витрат, результатів праці тощо. Ті чи інші конкретні системи оплати праці виділяються в рамках більш загальних форм оплати праці. Тому розглянемо спочатку форми заробітної плати, а потім для кожної із форм перелічимо основні системи оплати. Розрізняють такі форми індивідуальної заробітної плати: - тарифна, при використанні якої індивідуальна винагорода агента не пов'язана явно з кількісними показниками його діяльності, а визначається її змістом, кваліфікаційними вимогами та іншими нормативами. Для оплати праці керівників і фахівців може використовуватися окладно-преміальна система оплати, в якій індивідуальна винагорода складається з окладу (тарифна система) і премії, що визначається за результатами діяльності організації, підрозділу тощо. Різновидом тарифної форми оплати є плаваючі оклади, при використанні яких показники тарифної системи на кожний період розраховуються з урахуванням результатів діяльності в попередніх періодах; - погодинна, при використанні якої індивідуальна винагорода залежить від відпрацьованого часу з урахуванням кваліфікації та якості праці; - відрядна, при використанні якої індивідуальна винагорода залежить від кількості виготовленої продукції; - участь у доході (участь у прибутках, виплати бону су), наприклад - придбання акцій компанії (опціони); - премії - додаткова порівняно із заробітною платою винагорода, що виплачується у певних випадках. Окремою формою заробітної плати, що стимулює продаж, є комісійні. Погодинна форма заробітної плати може реалізовуватися у вигляді таких систем оплати: - проста погодинна; - почасово-преміальна. Відрядна форма (поштучна) заробітної плати може реалізовуватися у вигляді таких систем оплати: - пряма відрядна; - відрядно-преміальна; - відрядно-прогресивна; - непрямо-відрядна; - акордна. Зв'язок між погодинною і відрядною формами оплати може бути встановлений так. Якщо у відрядній оплаті фіксовані норми часу на виконання певних завдань, то її можна розглядати як погодинну. При цьому на практиці, якщо працівник справляється зі своїм завданням (з виконанням вимог не тільки кількості, а й якості) швидше відведеного часу, то йому може оплачуватися весь час за нормою, незалежно від фактично витраченого часу.

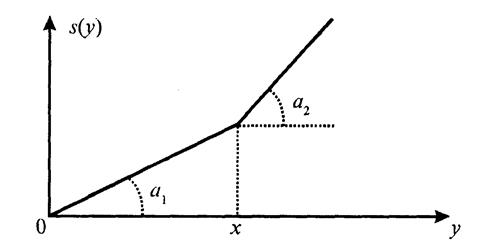

Розглянемо перераховані системи оплати більш докладно. Проста погодинна система оплати відповідає використанню фіксованих (сталих, тобто не залежних від певних показників діяльності агента) ставок оплати за одиницю часу. Якщо під дією агента розуміти відпрацьований час, то даній системі оплати відповідає система стимулювання При використанні почасово-преміальної системи оплати до суми заробітку за тарифом (за умови виконання і/або перевиконання нормативів, наприклад - плану

Рис. 2.34. Почасово-преміальна система оплати (норматив – х; Пряма відрядна система оплати (проста погодинна система оплати) характеризується прямопропорційною залежністю величини винагороди від обсягу випуску (кількості виготовленої продукції) за єдиними жорсткими відрядними розцінками (ставками), які не залежать від обсягу випуску тощо. Якщо під дією агента розуміти кількість виготовленої продукції, то цій системі оплати відповідає система стимулювання При використанні відрядно-преміальної системи оплати, крім базового тарифу, виплачується премія, наприклад, за перевиконання нормативів тощо (рис. 2.35). Цій системі оплати відповідає система стимулювання

Рис. 2.35. Відрядно-преміальна система оплати (норматив – х)

Відрядно-прогресивна система оплати, в рамках якої виробництво понад встановлену норму оплачується за підвищеними розцінками, з погляду формального аналізу аналогічна почасово-преміальній системі оплати (з точністю до конкретизації міри праці), і їй відповідає система стимулювання Непрямо-відрядна система оплати використовується, наприклад, для оплати праці допоміжних робітників. При цьому розмір їхнього заробітку може складати певний відсоток від заробітку основних робітників, які ними обслуговуються. Цій системі оплати відповідає система стимулювання, яка ґрунтується на перерозподілі доходу –

При використанні акордної системи оплати сукупний індивідуальний заробіток виплачується за фіксовані стадії роботи або за виконання повного комплексу робіт. Цій системі оплати відповідає система стимулювання Участь у доході (прибутку) як форма індивідуальної заробітної плати збігається із системою стимулювання Специфічна форма заробітної плати, що стимулює продаж, тобто – комісійні, може розглядатися або як система стимулювання, яка ґрунтується на перерозподілі доходу (чи прибутку) від продажів (системи стимулювання На закінчення обговоримо таку форму індивідуальної заробітної плати, як премія. Будемо розрізняти премії, передбачені системою оплати праці в організації, тобто "регулярні", і премії заохочувального характеру - одноразові (виплачувані організацією за рахунок власних коштів), що не є обов'язковими (наприклад, премії до ювілейних дат і т.п.). Найчастіше премії ґрунтуються на підставі результатів довгострокових досягнень працівника. Діапазони часу, що враховуються при цьому, у зарубіжній практиці обмежуються, як правило, трьома-п'ятьма роками. Розрізняють регулярні премії таких двох видів. У першому випадку абсолютна величина премії, наприклад, при виконанні і/або перевиконанні планових завдань обумовлена заздалегідь і відповідає системі стимулювання У другому випадку абсолютна величина премії визначається як заздалегідь встановлений відсоток від заробітку за обліковий період. Такі складні системи преміювання використовуються досить рідко. Для їх формального опису варто було б ввести додаткову (четверту) операцію над базовими системами стимулювання – "зміни масштабу" на певних підмножинах множини допустимих дій агента. Теоретико-ігровий аналіз таких ("сильно розривних") систем стимулювання досить трудомісткий. Важливу роль, крім основної заробітної плати, відіграє додаткова заробітна плата у формі різних доплат (доплати за суміщення, понаднормову роботу тощо), надбавок (за кваліфікацію, вислугу років, стаж роботи в даній організації і т.п.) та одноразових винагород. На відміну від премій, наприклад, надбавки включаються до складу заробітної плати регулярно. Основні і додаткова заробітні плати спільно можуть розглядатися як певна єдина сумарна система стимулювання.

Короткий огляд основних використовуваних на практиці систем оплати праці дозволяє зробити висновок, що переважна більшість з них охоплюється множиною розглянутих моделей базових систем стимулювання. При цьому можна стверджувати, що такі форми індивідуальної заробітної плати, як погодинна, відрядна, участь у доході, преміальна (і відповідні їм системи оплати: проста погодинна, почасово-преміальна, пряма відрядна, відрядно-преміальна, відрядно-прогресивна, непрямо-відрядна, акордна тощо) можуть відносно адекватно описуватися такою множиною систем стимулювання: Встановивши в першому наближенні якісний взаємозв'язок теоретичних моделей систем стимулювання з формами заробітної плати, можна перейти до вивчення порівняльної ефективності тих чи інших простих базових систем стимулювання в одноелементних детермінованих організаційних системах. Питання для самоконтролю 1. Охарактеризуйте основні компоненти організаційної системи індивідуального стимулювання. 2. Сформулюйте математичні моделі систем стимулювання. 3. Наведіть графічну інтерпретацію розв’язку детермінованої задачі стимулювання другого роду. 4. Що відноситься до базових систем стимулювання. 5. Перелічите базові системи стимулювання в одноелементних детермінованих організаційних системах. 3. Охарактеризуйте стрибкоподібні, квазістрибкоподібні, компенсаторні, квазікомпенсаторні, пропорційні системи стимулювання системи стимулювання. 4. Охарактеризуйте системи стимулювання, які ґрунтуються на перерозподілі доходу, степеневі системи стимулювання. 5. Сформулюйте математичні моделі заробітної плати

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.89.24 (0.008 с.) |

-типу.

-типу. ) додається премія (позначимо її ставку

) додається премія (позначимо її ставку  ), що вимірюється, наприклад, у відсотках до тарифної ставки. Такій системі оплати відповідає система стимулювання

), що вимірюється, наприклад, у відсотках до тарифної ставки. Такій системі оплати відповідає система стимулювання  -типу (рис. 2.34).

-типу (рис. 2.34).

або

або  )

) -типу.

-типу. -типу або в більш загальному випадку, наведеному на рисунку 2.35

-типу або в більш загальному випадку, наведеному на рисунку 2.35  , система стимулювання

, система стимулювання  -типу.

-типу.

-типу.

-типу. -типу. Різновидом акордної системи оплати є акордно-преміальні системи оплати, в яких додаткова премія виплачується за якість робіт, скорочення термінів тощо.

-типу. Різновидом акордної системи оплати є акордно-преміальні системи оплати, в яких додаткова премія виплачується за якість робіт, скорочення термінів тощо. -типу, де

-типу, де  –деяка базова система стимулювання. Величина премії, зокрема, може бути пропорційною базовому окладу (без врахування преміальних, прогресивних та інших надбавок).

–деяка базова система стимулювання. Величина премії, зокрема, може бути пропорційною базовому окладу (без врахування преміальних, прогресивних та інших надбавок). чи

чи  .

.