Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Себестоимость строительства скважин

Себестоимость строительства скважин определяет сумму всех затрат по буровому предприятию, которые должны быть произведены для выполнения установленного объема работ по строительству скважин, а также затраты по каждому цеху и хозяйству, входящему в состав бурового предприятия. При расчете себестоимости буровых работ определяют: 1) объем буровых работ в сметных ценах; 2) накладные расходы основных, вспомогательных и подсобных производств (смета накладных расходов), в том числе административно-хозяйственные расходы (смета административно-хозяйственных расходов) и прочие накладные расходы; 3) свод затрат по строительству скважин. Базой определения сметной стоимости объема буровых работ являются сметы к техническим проектам на строительство скважин. Смета на строительство скважины определяет сумму затрат, необходимых для выполнения этих работ, и является основой для заключения договоров между буровыми и нефтегазодобывающими предприятиями и финансирования буровых работ. Сметно-финансовые документы составляют на основе технического проекта на строительство скважины, отражающего объемы отдельных работ, конструкцию скважины, технологию и организацию бурения, скорость бурения. Затраты на строительство скважины определяют составлением сметно-финансовых расчетов. Сметно-финансовые расчеты на подготовительные работы к строительству скважин, строительство и разборку вышки и привышечных сооружений, на монтаж и демонтаж оборудования, рассчитываются методически аналогично. Определение затрат по отдельным статьям сводится к умножению физического объема работ на соответствующую расценку за единицу работ с учетом транспортных расходов, разборки сооружения и возврата материалов: Зi = Oi(riM · CТ) + O · rpO · rB где Зi - затраты на строительство по i-й статье, руб.; Oi - физический объем работ по i-й статье; ri - расценка за единицу работ по i-й статье (по ЕРЕР), руб.; ЕРЕР - единые районные единичные расценки; М - количество грузов, приходящихся на единицу работ, т; CТ - стоимость транспортирования 1 т грузов на предусмотренное проектом расстояние, руб.; rp - расценка ЕРЕР за разборку в расчете на единицу работ, руб.; rB - расценка стоимости возврата материалов за единицу работ, руб.

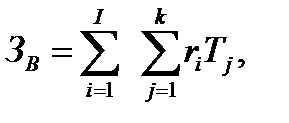

Единый методический подход применяют для составления сметно-финансовых расчетов на бурение, крепление и испытание скважин. При этом затраты группируются: 1) на затраты, зависящие от времени (пропорциональны суткам бурения и крепления, испытания); 2) на затраты, зависящие от объема скважин (глубины и диаметра). К затратам, зависящим от времени, относятся расходы на оплату труда буровой бригады; содержание бурового оборудования и инструмента; амортизацию бурового оборудования; запасные части и материалы, расходуемые в процессе эксплуатации бурового оборудования; содержание забойных двигателей, бурильных труб, энергию (электрическую, двигателей внутреннего сгорания); воду техническую, промывочную жидкость и химические реагенты; специальный транспорт, а также транспорт, используемый для перевозки материалов, расходуемых в процессе эксплуатации бурового оборудования (глина, топливо, турбобуры, запасные части и т. д.). К затратам, зависящим от объема бурения (1 м проходки), относятся расход долот, износ бурильных труб и др. Расходы, зависящие от времени, определяют умножением суточной расценки (по ЕРЕР) на продолжительность работ бурения или крепления по колоннам (Звi):

где Звi - затраты, зависимые от времени по i-ой статье затрат, руб.; ri - расценка по i-й статье, руб.; Тi - продолжительность бурения (или крепления) под j-ю колонну, сут.

Общие затраты, зависящие от времени (ЗВ) определяются таким образом:

где I - число статей затрат; К - число колонн.

Некоторые статьи затрат зависят одновременно от скорости бурения (времени) и объема бурения, и расчет их имеет ряд особенностей. В затраты по статье «Электроэнергия» входят: стоимость потребляемой электроэнергии, оплата подключенных мощностей. Стоимость потребленной электроэнергии на сутки бурения (крепления): CЭ = h NЭ/t6(K),

где h - глубина скважины, м; NЭ - норма расхода электроэнергии на 1 м проходки, принимаемая по ЭСН (сборник элементных сметных норм) в зависимости от глубины и скорости бурения, кВт · ч; t6(K) - время бурения (или крепления), сут.

Плату за подключенную мощность рассчитывают умножением величины установленной мощности трансформаторов и высоковольтных двигателей в кВт · A (W) на продолжительность бурения или крепления (t6(K)) и стоимости 1 кВ · А/сут. (См): Зм = wt6(K)См.

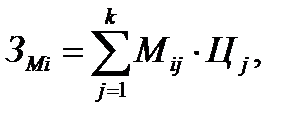

Затраты, зависящие от объема (Зм) определяют умножением количества расходуемого под определенную колонну материала (М), например, долот, цемента, обсадных труб и др., на соответствующую цену (расценку) за единицу (Ц):

где k - количество колонн в скважине.

Затраты по каждой позиции (зависимые от времени и от объема) с уммируются по колоннам. Количество расходуемых материалов определено в техническом проекте на строительство скважин. Суммы затрат по сметно-финансовым расчетам сводятся в смету на строительство скважины, которая содержит следующие разделы и статьи. Раздел I. Подготовительные работы к строительству скважины. Раздел II. Строительство и разборка вышки и привышечных сооружений, монтаж и демонтаж оборудования. Раздел III. Бурение и крепление. Раздел IV. Испытание скважины на продуктивность. - промыслово-геофизические работы (в % от III и IV раздела); - резерв на производство работ в зимний период (в % к сумме I и II разделов); - затраты по эксплуатации котельной;

Итого прямых затрат (Зпр); - накладные расходы (Знак = Зпр · Nнак); - плановые накопления (П = (Зпр = 3нак) · Nп); - затраты прочие (Зпроч); - затраты дополнительные (Здоп.); - надбавки за работу на Крайнем Севере.

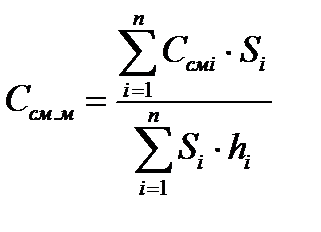

Сметная стоимость 1 м проходки Ссм.м определяется делением суммарной стоимости скважин по проектным группам на объем бурения по этим группам:

где Sj - число скважин i-й группы, предусмотренных бурением; h -средняя глубина скважин i-й группы, м; п - число групп скважин.

Плановую сметную стоимость определяют либо по сметам к рабочим проектам, составленным и утвержденным к плановому году, либо исходя из ее уровня в предыдущем году с корректировкой на изменения по сравнению с проектом коммерческой скорости бурения, глубин скважин и других факторов геологического, технического и организационного характера. Сметная стоимость планового объема буровых работ определяется по способам бурения Ссм.э…t+1 и Ссм.р…t +1 умножением средневзвешенных величин сметной стоимости метра эксплуатационного Ссм.э.t+1 = Ссм.р.t +1 = Себестоимость строительства скважин Ct+1 меньше ее сметной стоимости на величину плановых накоплений П и запланированного снижения себестоимости ΔС за счет внутренних факторов: Сt +1 = Ссм.t +1 - П – ДСr+1.

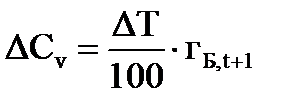

Мероприятия, способствующие улучшению показателей буровых работ и снижению себестоимости, отражены в плане инновационной деятельности предприятия. Их влияние связанно, в основном, с ростом скорости бурения и, следовательно, сокращением затрат, зависящих от времени и экономии материалов. Снижение себестоимости в результате роста скорости бурения ΔCv определяется в процентах с помощью зависимости

где ΔT - сокращение продолжительности бурения за счет роста скорости по сравнению с планом, %; г6 - удельный вес затрат, зависящих от времени бурения, в сметной стоимости строительства скважин, %.

Практически, сокращение времени бурения рассчитывается по конкретно запланированным мероприятиям, призванным улучшить результаты бурения. Например, если в плане технического развития предусмотрено применение новых типов долот и забойных двигателей, которые призваны повысить механическую скорость проходки vM и проходку на долото d экономия времени бурения ΔТ6 определится с учетом элементов баланса времени:

где А - объем проходки, м; tc.п. - средняя продолжительность одного спуска и подъема инструмента, ч; tв.с. - средняя продолжительность вспомогательных работ, связанных с подъемом и спуском инструмента в расчете на один рейс, ч.

Снижение затрат на бурение ΔС6 в связи с ускорением бурения определяется по затратам, зависящим от времени ΔС6 = ΔТ6 · С у.вр., где С у.вр. — стоимость часа (суток) работы буровых установок по затратам, зависящим от времени.

Снижение себестоимости в результате намечаемого изменения норм расхода материалов и их цен определяют по формуле ΔСн. ΔСн.ц. =(1-IнIц) · гз.м.,

где Iн и Iц - индексы норм и цен соответственно (отношение норм или цен материалов при пользовании резервов к их запланированной величине), доли ед.; гз.м - удельный вес затрат на материалы в сметной стоимости строительства скважин.

Конкретно экономия затрат может быть определена по каждому мероприятию. Например, изменение затрат в связи с использованием новых долот ΔСд определится зависимостью

где Цд и Цдн - цены на долота соответственно обычные и новые.

Аналогично можно определить изменение затрат на цемент, химреагенты, обсадные трубы и др. Причем, не всегда расчеты ведут к экономии затрат. Например, если анализ результатов за предшествующие годы свидетельствуют о необходимости повысить качество цементирования скважин, применение более качественного цемента и увеличение продолжительности цементирования приведут к удорожанию этих работ. Результаты расчетов изменения затрат по всем позициям суммируются ΔСt+1 и для расчета себестоимости строительства скважин вычиты-ваются из сметной стоимости. В завершение составляют свод затрат на строительство скважин. Свод затрат составляют на основе данных производственной программы основных и вспомогательных подразделений бурового предприятия, плана по труду и заработной плате в разрезе указанных подразделений и др.

Свод затрат на строительство скважин содержит элементы и статьи, образующие три раздела: 1) элементы затрат; 2) услуги основных и вспомогательных подразделений (комплексные статьи затрат); 3) накладные расходы (расходы по управлению и обслуживанию отдельных цехов и предприятия в целом).

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 2243; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.63.87 (0.029 с.) |

и разведочного

и разведочного  бурения на плановый объем проходки по эксплуатационным Аэ.t+1 и разведочным (Ар.t+1) скважинам:

бурения на плановый объем проходки по эксплуатационным Аэ.t+1 и разведочным (Ар.t+1) скважинам: ,

,