Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ускорение оборачиваемости оборотных средств

Основной задачей предприятий в современных условиях является ускорение оборачиваемости оборотных средств, осуществляемое следующими путями: ► на стадии создания производственных запасов - внедрение экономически обоснованных норм запаса, приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителю, использование прямых длительных связей, расширение складской системы материально-технического снабжения и оптовой торговли материалами и оборудованием; ► на стадии незавершенного производства - внедрение прогрессивной техники и технологии, совершенствование форм организации промышленного производства, применение более дешевых материалов, экономное использование сырьевых и топливно-энергетических ресурсов; ► на стадии обращения - приближение потребителей продукции к ее изготовителям, увеличение объема реализованной продукции вследствие выполнения продукции по прямым связям. Результатом улучшения использования оборотных средств может быть абсолютное и относительное их высвобождение. Абсолютное высвобождение оборотных средств происходит тогда, когда вследствие ускорения их оборачиваемости при том же объеме производимой продукции сумма оборотных средств предприятия уменьшается. Относительное высвобождение оборотных средств происходит, когда темпы роста оборотных средств предприятия более низкие, чем темпы роста оборота по реализации продукции. Относительное высвобождение (увеличение) оборотных средств ДОВ определяется умножением суммы среднесуточной реализации продукции в данном периоде (Рд) на число суток уменьшения или увеличения продолжительности оборота в том же периоде (руб.):

ДОВ = РД(±DТОБ),

где DT0B - число суток уменьшения (увеличения) продолжительности оборота. Суточный объем реализации продукции определяется отношением объема реализованной продукции за конкретный период времени (Q) к продолжительности периода (Тп):

Pд = Q/TП.

Оборотные средства предприятия формируются за счет различных источников, которые подразделяются на две группы: 1) собственные и приравненные к ним средства; 2) заемные или привлеченные оборотные средства. Собственные оборотные средства это часть акционерного капитала - уставного фонда в акционерных обществах или выделенные государством средства при вводе государственного предприятия в эксплуатацию. Собственные оборотные средства пополняются предприятием из прибыли, за счет средств, полученных от выпуска ценных бумаг.

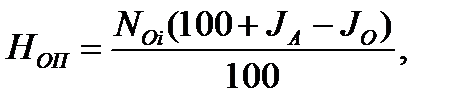

К собственным оборотным средствам предприятия приравниваются различного рода устойчивые пассивы - минимальная задолженность рабочим и служащим по заработной плате, задолженность по отчислениям в социальные фонды, средства, предназначенные для использования в последующем периоде (оплата отпусков работникам, текущий ремонт, выплата в конце года вознаграждений за выслугу лет и пр.), задолженность за электроэнергию, телефон, радио и т.д. Эти средства формально предприятию не принадлежат, но по действующей системе расчетов они постоянно находятся в распоряжении предприятия и используются им для покрытия потребности в оборотных средствах. Укрупненно плановый норматив собственных оборотных средств Ноп на перспективный период может быть определен по каждому году (периоду) с учетом намечаемого ускорения оборачиваемости оборотных средств:

где NQj - норматив собственных оборотных средств на начало каждого i-гo планируемого года, руб.; JA - процент увеличения норматива, исходя их темпов роста товарной продукции по сравнению с предшествующим годом; Jo - планируемое ускорение оборачиваемости оборотных средств в процентах к предшествующему году. Уточненно прирост или уменьшение общего норматива оборотных средств на планируемый год DHon (руб.) определяется как алгебраическая сумма прироста (уменьшения) норматива по каждому элементу оборотных средств в планируемом году по сравнению с предшествующим годом:

где O1i - наличие оборотных средств по i-му элементу на начало планируемого года, руб.; O2i - расчетная величина норматива на планируемый год по i-му элементу, руб. Потребность предприятия в оборотных средствах постоянно изменяется. Собственные оборотные средства и приравненные к ним устойчивые пассивы покрывают минимальную потребность предприятия в оборотных средствах. Возникающая в ходе хозяйственной деятельности предприятия дополнительная потребность в оборотных средствах, например при закупке очередной партии сырья, материалов, запасных частей, топлива, полуфабрикатов, при сезонных заготовках, при удорожании закупаемых ресурсов, при несвоевременной оплате поставленной потребителю продукции и т. п., покрывается за счет заемных (привлеченных) средств. Предприятие может получить краткосрочные ссуды (кредиты) в Сберегательном банке РФ, коммерческих банках на определенный срок и под материальную обеспеченность. За пользование кредитами с предприятия удерживаются проценты. Кроме формальных задолженностей банкам предприятия имеют отсрочки по уплате поставщикам ресурсов и непокрытые своевременно обязательства перед ними, государством, своими работниками.

В зарубежной практике предприятия широко пользуются заемными средствами и период оборачиваемости оборотных средств принято оценивать по трем составляющим:

ТОБ = ТОБЗ + ТОБД - ТОКР

где Т0БЗ - период оборачиваемости запасов и готовой продукции, сут; Т0БД - период оборачиваемости дебиторской задолженности, сут; ТОКР - средний срок оплаты кредиторской задолженности. В свою очередь: ТОБЗ = СЗАП/ВРД,

ТОБД = ZД/ ВРД,

ТОКР = ZП/СПД + ZОТ/ОТД + ZПР/ЗПР

где СЗАП - запасы производственные и готовой продукции, руб.; ZД -дебиторская задолженность предприятию, руб.; ZП - кредиторская задолженность поставщикам, руб.; Z0T - задолженность предприятия по оплате труда, руб.; ZПР - прочая кредиторская задолженность (по налогам, отчислениям во внебюджетные фонды и проч.), руб.; ВРД -средняя дневная выручка от реализации, руб.; СПД - средняя дневная стоимость поставок, руб.; ЗПР - среднедневная величина прочей кредиторской задолженности, руб.; ОТД - среднедневная оплата труда работников. При значительных колебаниях числителей приведенных формул в течение периода следует принимать средние величины между началом и концом периода. Предприятию неэффективно увеличивать продолжительность оборотов запасов и дебиторской задолженности. Замораживание части средств в запасах ресурсов, готовой продукции создает первостепенную потребность в финансировании, а несвоевременная оплата продукции потребителями ведет к задержке возмещения затрат поставщикам, т. е. возникает дополнительная потребность в денежных средствах. Вместе с тем отсрочки платежей поставщикам ресурсов, государству и др. благоприятны для предприятия, так как дают источник финансирования, порождаемый самим производственным циклом.

Контрольные вопросы

1. Оборотные средства: понятие и классификация. 2. Методы нормирования оборотных средств. 3. Определение потребности в оборотных средствах. 4. Финансово-эксплуатационные потребности. 5. Показатели эффективности использования оборотных средств. 6. Оборачиваемость оборотных средств по основным их составляющим. 7. Источники формирования оборотных средств.

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 266; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.6.77 (0.008 с.) |