Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості динаміки витрат у короткостроковому і довгостроковому періодах

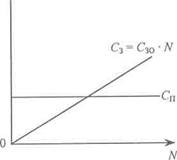

Динаміка витрат суттєво відрізняється у коротко- і довгостроковому періодах. У зв'язку з цим визначення цих понять має теоретичне і практичне значення. В економічній теорії короткостроковим вважається період, упродовж якого фактори виробництва і відповідні їм витрати стабільні, тобто незмінні. При цьому йдеться передусім про фактори виробництва, що беруть участь у ряді операційних процесів, зміна яких потребує тривалого часу і суттєвих разових витрат. Це засоби виробництва (машини, устаткування) і робоча сила. Конкретніше, в економічному сенсі короткостроковим є період, протягом якого виробнича, організаційна структура підприємства і його виробнича потужність незмінні. Довгостроковим вважається період, у якому жодний фактор виробництва не є незмінним. Змінюються не лише витрати на матеріали, оплату праці, а й засоби виробництва. У довгостроковому періоді реалізуються інвестиційні проекти, змінюється виробнича й організаційна структура підприємства, його величина, технологія виробництва. Як зазначалося, у короткостроковому періоді витрати факторів виробництва стабільні. За цих умов залежність між обсягом виробництва і витратами залишається стабільною, і останні можна досить чітко поділити на змінні та постійні. Змінні є функцією обсягу виробництва, а постійні — функцією часу. Формальна залежність витрат від обсягу виробництва у короткостроковому періоді може бути виражена так: С = СЗО * N + СП, Ссо=С30 + де С — сукупні витрати за певний період; СЗО— змінні витрати на одиницю продукції; N — обсяг виробництва продукції у натуральному вимірі; СП — постійні витрати за розрахунковий період; Ссо — сукупні витрати на одиницю продукції (собівартість продукції). Графічну інтерпретацію цих залежностей показано на рис. 1.1 і 1.2. Як бачимо, сукупні змінні витрати (Сз) мають лінійну залежність від обсягу виробництва (рис. 1.1). З формули (1.2) і рис. 1.2 видно, що зі зростанням обсягу виробництва повні середні витрати на одиницю продукції знижуються і наближаються до змінних витрат (

Ск

Рис. 1.1. Динаміка сукупних витрат: Сп — постійних; Сз — змінних

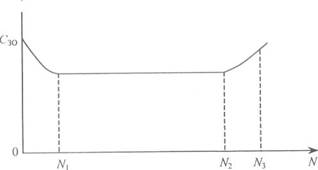

Рис. 1.2. Динаміка витрат на одиницю продукції: Сзо — змінних; Спо — постійних; Ссо — сукупних Фактично динаміка змінних середніх витрат здебільшого складніша. Ці витрати у більшості випадків знижуються із підвищенням використання виробничої потужності, а за максимального її завантаження (к3 > 0,9) можуть зростати, як це показано на рис. 1.3 с

Рис. 1.3. Динаміка змінних середніх витрат із зростанням завантаження виробничої потужності Деяке зниження витрат на початкових етапах зростання обсягу виробництва (ділянка ON, на рис. 1.3) пояснюється підвищенням продуктивності праці внаслідок збільшення серійності виробів. У подальшому рівень витрат стабілізується (лінія N{N2), і на ділянці N2N3 певною мірою зростає. Справа в тому, що максимізація виробництва супроводжується зростанням інтенсивності роботи за межі оптимальних її режимів і додатковими витратами (електроенергії, інструментів, зарплати у формі доплат та ін.). Тому у короткостроковому періоді слід мінімізувати змінні витрати як комплектуванням оптимальних партій (серій) виробів, так і оптимальною адаптацією роботи устаткування до певного обсягу виробництва. У довгостроковому періоді всі витрати змінюються, включаючи й ті, що належать до постійних. Останні змінюються стрибкоподібно через релевантні інтервали, тобто через проміжки короткострокових періодів. На рис. 1.4 і 1.5 ці інтервали розділяють обсяги виробництва

Рис. 1.4. Динаміка сукупних постійних витрат у довгостроковому періоді.

Рис. 1.5. Динаміка середніх постійних витрат у довгостроковому періоді Відносні витрати (собівартість продукції) регулюються комбінацією факторів виробництва в процесі визначення виробничої, організаційної структури підприємства, його виробничої потужності. Передусім мається на увазі величина підприємства. Остання вважається оптимальною за мінімальних середніх сукупних витрат, тобто за мінімальної повної собівартості продукції.

Функції витрат У системі управління витратами важливе значення має побудова і використання функцій витрат. Функція витрат — це кількісний вираз залежності витрат від їх чинників. Такі формалізовані залежності у вигляді функцій полегшують процеси прогнозування і планування витрат, використовуються в аналізі й оцінювати роботи центрів відповідальності та в інших сферах діяльності підприємства. Слід відрізняти функції сукупних (абсолютних) витрат підприємства або його підрозділів, окремих статей чи елементів (наприклад, загальновиробничих витрат, витрат на утримання та експлуатацію машин та устаткування) і функції витрат на одиницю продукції (собівартості продукції). Основною проблемою під час побудови функцій витрат є встановлення причинно-наслідкових зв'язків між чинниками і витратами. Чинники витрат виражаються певними показниками, які впливають на витрати і мають кількісну оцінку. Вони визначаються в процесі аналізу і емпіричної перевірки зв'язку з витратами і в подальшому розглядаються як змінні параметри функції витрат. Залежно від форми зв'язку змінних параметрів з витратами розрізняють лінійні та нелінійні функції. Лінійні функції витрат, коли пряма витрат однозначно визначаться двома точками, є найбільш прийнятними для практичного використання. Такі функції легкі в побудові та використанні. Нелінійні функції не можна достатньо точно визначити виміряною кількістю точок, що й є головною складністю їх застосування. У теорії і практиці управління витратами застосовуються різні методи дослідження причинно-наслідкових зв'язків між витратами і їх чинниками та побудови відповідних функцій. Серед них передусім виокремлюють методи: Інженерний метод ґрунтується на аналізі взаємозв'язків між витратами ресурсів і результатами. При цьому ресурси диференціюються за видами залежно від того, які чинники і як впливають на їх витрати (сировина, основні, допоміжні матеріали за видами, інструмент, основні засоби, праця і т. д.). На основі досліджень і обчислень розробляються нормативи витрат на окремі ресурси стосовно певних показників (драйверів): кількість виробів, машино-години роботи устаткування, людино-години роботи працівників та ін. Нормативи встановлюються з урахуванням особливостей технологічного процесу і режимів роботи устаткування. В подальшому вони можуть інтегруватись в нормативи на один виріб для спрощеної формалізації залежності витрат від кінцевого результату — обсягу виробництва. Інженерний метод забезпечує досить точні обчислення витрат, він враховує технологічні та організаційні можливості використання ресурсів, орієнтує на передові методи роботи та досягнення науково-технічного прогресу. Але основний його недолік — складність і трудомісткість оцінки витрат і розробки їх норм. Бухгалтерський метод, який ще називають методом аналізу рахунків, передбачає побудову моделі поведінки витрат на основі матеріалів бухгалтерського обліку. За даними бухгалтерських рахунків аналізуються витрати і їх носії (драйвери). В процесі такого аналізу всі витрати або певна група їх, наприклад, загальновиробничі витрати, розподіляються на змінні та постійні. Фактичні витрати за минулий період коригуються з урахуванням реальних умов діяльності підприємства (ціни, тарифи), визначаються змінні витрати на одиницю їх носія і формулюється лінійна функція витрат.

Згідно з мінімаксним методом залежність витрат від обсягу діяльності визначається на основі двох рівнів (точок) останньої — мінімального й максимального. Мається на увазі, що обсяг діяльності (виробництва) в межах діапазону релевантності різний. Пряма, що з'єднує точки витрат, які відповідають мінімальному і максимальному обсягу діяльності, виражає функцію витрат. Метод побудови функцій витрат за двома екстремальними точками приваблює своєю простотою, але він не дає точних результатів. Мінімальний і максимальний обсяги діяльності можуть істотно відрізнятися від середніх, нормальних її умов і не забезпечувати належної репрезентативності даних для побудови функції. Тому мінімаксний метод доцільно модифікувати, вибираючи не екстремальні рівні обсягів діяльності, а типові із нижчих та вищих. Метод регресійного аналізу встановлює взаємозв'язок між витратами і показниками, що на них впливають, на основі статистичної обробки репрезентативного масиву інформації. В процесі регресійного аналізу може досліджуватися залежність витрат від одного чинника (показника) або від більшої їх кількості. В першому випадку будують однофакторні рівняння регресії, в другому — багатофакторні. Функція витрат (рівняння регресії) визначається відомим методом найменших квадратів, який дозволяє встановити величини а і в, максимально наближені до емпіричних даних. Регресійний аналіз дає точніші результати, ніж мінімаксний метод, оскільки в ньому враховуються дані усіх спостережень, а не лише їх крайні величини. Разом з тим, як і попередні методи, він базується на досвіді минулої діяльності, що не завжди адекватний майбутнім умовам. Слід зазначити, що регресійний аналіз застосовується також для визначення собівартості продукції. Це стосується продукції, схожої в конструктивно-технологічному відношенні, та виробів, що становлять параметричні ряди (машини певного призначення, верстати, електродвигуни та ін.). Виведені за фактичними даними рівняння регресії дозволяють прогнозувати собівартість нових виробів на етапі їх розробки і таким чином більш обґрунтовано вести цінову і товарну політику підприємства.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 626; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.32.86 (0.012 с.) |

,

, ). Це є наслідком наявності постійних витрат, які розподіляючись на зростаючий обсяг виробництва, різко зменшуються на одиницю продукції. Тому збільшення обсягу виробництва є важливим чинником зниження собівартості продукції.

). Це є наслідком наявності постійних витрат, які розподіляючись на зростаючий обсяг виробництва, різко зменшуються на одиницю продукції. Тому збільшення обсягу виробництва є важливим чинником зниження собівартості продукції.

,

,  ,

,  .

.

0

0