Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банківська система та її структура. ⇐ ПредыдущаяСтр 2 из 2

Банківська система – сукупність фінансових установ грошового ринку. Банки – установи, що акумулюють грошові кошти і нагромадження та здійснюють кредитно-розрахункові й інші операції. Головними суб'єктами грошового ринку, що визначають характер динаміки його функціонування, є банки, сукупність різних видів яких у їхньому взаємозв'язку і взаємодії утворює банківську систему. Для всіх розвинутих країн характерна дворівнева банківська система. Перший рівень - центральний банк, другий - комерційні банки. Головним елементом банківської системи є центральний банк. Він здійснює керівництво і контроль за функціонуванням та розвитком усієї банківської системи країни. В Україні це Національний банк України (НБУ), Ефективна взаємодія і взаємозв'язок різних видів банків та банківських інститутів, у результаті яких формується банківська система, можливі лише тоді, коли центральний банк виконує свої основні функції. У багатьох країнах світу такими функціями центрального банку є: 1)емісія грошей та організація їх обігу; 2)загальний контроль за діяльністю кредитно-фінансових установ країни і виконання ними законодавства; 3)регулювання діяльності комерційних банків; 4)кредитування і виконання розрахункових операцій для урядових органів, зокрема касове виконання державного бюджету, тобто виконання функцій „банку уряду"; 5)проведення операцій з золотом та іноземною валютою; 6)організація розрахунків між банками, тобто центральний банк є „банком банків"; 7)обслуговування державного боргу країни. Другий рівень банківської системи представляють комерційні банки - основні посередники, через яких центральний банк впливає на грошову масу га економіку країни. Ці банки створюються на пайових (акціонерних) началах і за формою власності поділяються на акціонерні і кооперативні. Основними функціями комерційних банків є залучення у різноманітних економічних суб'єктів тичасово вільних коштів і надання залучених коштів для тимчасового платного використання тим економічним суб'єктам, які мають потребу у додатковому фінансуванні своєї діяльності, а також обслуговування розрахунково-платіжних відносин різних економічних суб'єктів. 53.Бюджетний дефіцит та державний борг. Стан бюджету може характеризуватися балансом доходів і видатків, перевищенням доходів над видатками або, навпаки, видатків над доходами. Найбільш оптимальним і прийнятним для будь-якої країни є збалансованість доходів і видатків бюджету. Перевищення доходів над видатками (профіцит) означає надійну фінансову стабільність держави, але воно не може бути суттєвим і тривалим, оскільки немає сенсу збирати зайві податки. Найгострішою і складною є тут проблема бюджетногодефіциту. Випереджаюче зростання державних витрат порівняно з доходами зумовлює хронічний дефіцит бюджетів більшої частини країн світу. Причинами виникнення дефіц иту є спад виробництва; зниження ефективності функціонування окремих галузей економіки; несвоєчасне проведення структурних змін в економіці або її технічного переоснащення; великі воєнні витрати та інше.

Види державного дефіциту: 1) фактичний – відображає реальні надходження і видатки за певний період часу; 2) структурний – показує, якими можуть бути надходження, урядові витрати і дефіцит при потенційному обсязі національного виробництва; 3) циклічний – відбиває вплив циклічних коливань на надходження, видатки та дефіцит і визначається як різниця між фактичним і структурним дефіцитом. Державний борг – це загальний розмір накопиченої заборгованості уряду власникам державних цінних паперів, який дорівнює сумі минулих бюджетних дефіцитів за мінусом бюджетних надлишків. Державний борг складається із внутрішнього та зовнішнього. Внутрішній державний борг – заборгованість держави домогосподарствам і фірмам даної країни, які володіють цінними паперами, випущеними її урядом. Зовнішній державний борг – це заборгованість держави перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями. 54. Державний бюджет. Формування фінансової системи будь – якої країни неможливе без утворення різних централізованих і децентралізованих фондів, де провідна роль належить ботжету Бютжет – це план, який відображає утворення і використання фінансових фондів у державі.За своєю будовою бюджет характеризується як бюджетна система. Бютжетна система – це об*єднання усіх ланок державного бюджету на єдиних принципах.Бютжетна система кожної країни визначається її адміністративно – територіальним поділом і державним устроєм.Структура бюджету країни характеризується насамперед двома головними взаємопов*язаними складовими: доходами і видатками. У доходах бюджету відображається податкова політика держави, а у видатках – пріоритетні напрямки вкладень коштів. Доходи державного бюджету: 1)податки; 2) відрахування на соц.. страх та інші види відрахувань; 3)доходи від зовнішньо-економічної діяльності; 4)державга позика. Витрати державного бюджету: 1)соц. захист і соц. Забезпечення; 2)нац.. оборону; 3)Державне управління;4)сільське господарство;5) наука;6)освіта, медицина.

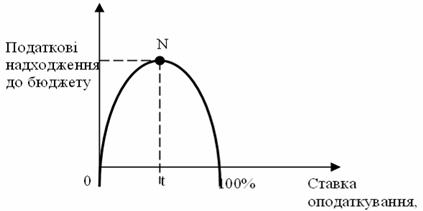

55. Податкова система та принципи її побудови. Головним джерелом доходів держави є податки. Податки – це примусові стягнення державою коштів з фізичних і юридичних осіб для здійснення її економічних функцій. Податкова система – сукупність чинних у країні податків, форм, принципів та методів їхньої побудови, а також інститутів та організацій, що забезпечують їх вилучення, здійснюють контроль за дотриманням податкового законодавства. Функції податків: а) фіскальна (централізація частини ВВП у бюджеті на загальносуспільні потреби);б) розподільча (перерозподіл вартості ВВП між державою, юридичними та фізичними особами);в) регулююча (вплив податків на різні аспекти діяльності). Елементи системи оподаткування: - суб’єкт (платник податків) – юридична чи фізична особа, що сплачує податки; - об’єкт оподаткування – дохід або майно з якого нараховується податок; - ставка податку (норма оподаткування) – законодавчо встановлений розмір податку на одиницю оподаткування: • тверді ставки, які встановлюються в абсолютній сумі на одиницю об’єкту не залежно від доходу; • пропорційні ставки, які встановлюються у вигляді незмінного відсотка до об’єкту податку; • прогресивні ставки встановлюються у відсотках, які зростають по мірі зростання доходу; • регресивні ставки встановлюються у відсотках і передбачають зменшення надходжень при зростанні доходу. 56. Податки та їх види. Крива Лафера Податки – це примусові стягнення державою коштів з фізичних і юридичних осіб для здійснення її економічних функцій. Залежно від рівня державних структур: - загальнодержавні (встановлюються державними органами влади вищого рівня); - місцеві (встановлюються місцевими органами влади); Залежно від використання: - загальні, надходячи в розпорядження державних органів, використовуються для фінансування найрізноманітніших заходів, тобто не закріплюються за конкретним видом видатків державного і місцевого бюджетів; - специфічні – акумулюються в спеціальних фондах і використовуються за цільовим призначенням; Переваги непрямих податків: - швидке надходження до бюджету, оскільки опосередковують реалізацію та споживання; - рівномірність вилучення у територіальному аспекті; - мотиваційна роль у створенні державою умов для виробництва і реалізації як передумови стабільності податкових надходжень; - обмеження споживання одних груп товарів та послуг і розширення інших завдяки диференціації податкових ставок державою. Недоліки непрямих податків: - неадекватність податків розміру доходів платників; - непомірна обтяжливість для малозабезпечених верств населення. Принципи оподаткування: 1) обов’язковість; 2) оптимальне поєднання економічної ефективності та соціальної справедливості; 3) відносна стабільність у коротко- та середньостроковому періоді і гнучкість у довгостроковому періоді; 4) прогресивний характер оподаткування; 5) захист вітчизняного виробника; 6) уникнення подвійного оподаткування.

Рис.14.1 Крива Лафера Ця крива виявляє таку ставку оподаткування, за якої податкові надходження досягають максимального обсягу (N). При подальшому зростанні податкової ставки знижуються стимули до підприємництва та праці, знижується податкова база та податкові надходження до бюджету. 57. Фіскальна політика – один з основних видів макроекономічної політики, яка має справу з державним бюджетом – податками і урядовими видатками. Їх змінюють, щоб досягти повної зайнятості чи знизити рівень інфляції. Фіскальна політика може бути дискреційною та автоматичною. Дискреційна політика – це зміна в оподаткуванні (податкових ставок) і державних видатках, здійснювані законодавчим органом країни задля досягнення обсягу національного виробництва за повної зайнятості. Для стимулювання сукупного попиту в період економічного спаду уряд створю дефіцит державного бюджету, збільшуючи державні витрати або знижуючи податки. Відповідно в період підйому цілеспрямовано створюється бюджетний надлишок. Між зміною величини податку і зміною обсягу виробництва діє ефект мультиплікатора податків. Альтернативним засобом фіскальної політики є збільшення державних закупок благ. Між зміною величини державних закупок благ і зміною обсягу виробництва діє мультиплікатор державних витрат. Застосування різних інструментів фіскальної політики (зміна державних витрат або рівня податкових ставок) має різний вплив на сукупний попит. Мультиплікативний ефект розширення сукупного попиту внаслідок зниження податків стимулює економіку менше, ніж збільшення державних видатків, оскільки мультиплікатор державних витрат перевищує податковий мультиплікатор. Це має значення для вибору інструментів бюджетно-податкової політики на різних фазах економічного циклу. При автоматичній фіскальній політиці бюджетний дефіцит та надлишок виникають автоматично, внаслідок дії автоматичних стабілізаторів економіки.

Автоматичний (вбудований) стабілізатор – це механізм, який дозволяє зменшити циклічні коливання в економіці без проведення спеціальної економічної політики. Такими стабілізаторами є прогресивна податкова система і трансферні платежі, а саме виплати по безробіттю. Зміна цих величин внаслідок циклічних коливань сукупного доходу призводить до збільшення податкових надходжень у періоди зростання ВВП і до їхнього зменшення у фазі економічного спаду. У фазі циклічного підйому доход зростає і податкові відрахування автоматично зростають, податковий мультиплікатор зменшується, а трансферні платежі автоматично знижуються. Це зменшує сукупний попит – розширення економіки й інфляції стримуються. У фазі циклічного спаду сукупний доход знижується – податкові надходження скорочуються, податковий мультиплікатор збільшується, а трансферти приватному секторові зростають. Наслідком цього є збільшення бюджетного дефіциту. Отже, зміни в податках і державних витратах хоча й мають стабілізуючий вплив, але не можуть повністю усунути економічну нестабільність, адже автоматичні стабілізатори лише зменшують, а не зовсім усувають вплив податків та державних видатків на економіку 58. Соціальна політика – це комплекс заходів держави, які спрямовані на підвищення добробуту населення.

Соціальна політика повинна враховувати такі основні принципи:

1) забезпечення системи ефективної зайнятості, підготовки та перекваліфікації робочої сили, яка дозволяла б кожній людині застосувати свої здібності у відповідній сфері діяльності;

2) організація ефективної системи формування доходів при якій рівень винагороди безпосередньо визначається якістю та результатами роботи людини;

3) макроекономічне регулювання процесу диференціації в доходах і в особистому споживанні, забезпечення професійної і соціальної мобільності робочої сили;

4) встановлення реального рівня прожиткового мінімуму та регулярна його індексація;

5) захист інтересів споживачів. 59. 60. Безробіття – це стан ринку робочої сили за умов, коли пропозиція робочої сили перевищує попит на неї. Безробіття – це невід’ємна властивість ринкової системи господарювання. Проблеми функціонування ринку праці та причини виникнення безробіття пояснюються економістами по-різному: · Надлишок народонаселення (Т. Мальту); · Ріст органічної будови капіталу ….9К.Маркс); · Високий рівень заробітної плати (неокласики); · Недостатній сукупний попит (кейнсіанський). Таким чином, згідно Закону України «Про зайнятість населення» безробітними вважаються працездатні громадяни в працездатному віці, які через незалежні від них причини не мають заробітку і трудового доходу, зареєстровані у державній службі зайнятості як особи, що шукають роботу, готові та здатні приступити до підходящої роботи. Показники, які характеризують безробіття:

· Рівень фактичного безробіття – це частка безробітної частини робочої сили виражена у відсотках. · Рівень зайнятих – це частка зайнятих в складі робочої сили. Види безробіття: 1. Природне: · Добровільне · Фрикційне 2. Вимушене: · Циклічне · Структурне · Застійне · Приховане · Інституціональне Зайнятість (згідно Закону України «Про зайнятість населення») – це діяльність громадян пов’язана із задоволенням особистих і суспільних потреб і така, що, як правило, приносить їм доход у грошовій і іншій формі. Зайнятість (за Базидевичем В.Д.) – це явище, що відбиває складні, багатофакторні залежності попиту і пропозиції робочої сили як своєрідних індикаторів сумарної дії різних факторів суспільного буття: економічних, соціальних, політичних, правових, національних. Зайнятість, як економічна проблема – це співвідношення між кількістю працездатного населення і кількістю зайнятих, яке характеризує рівень використання трудових ресурсів суспільства та ситуацію на ринку робочої сили.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 395; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.247.89 (0.027 с.) |