Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ндпи на общераспространенные полезные ископаемые ⇐ ПредыдущаяСтр 2 из 2

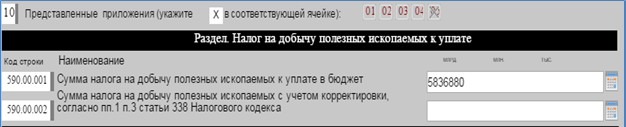

5) в строках графы Е указывается средневзвешенная цена реализации, определяемая в соответствии с пунктами 2, 3 статьи 341 Налогового кодекса по формуле: Ц ср. = (V1 р.п. × Ц1 р. + V2 р.п. × Ц2 р. … + Vnр.п. × Цn р.) / V общ. реализации, где: V1 р.п., V2р.п., …. Vnр.п. – объемы каждой партии общераспространенных полезных ископаемых, подземных вод и лечебных грязей, реализуемых за налоговый период; Ц1 р., Ц2 р. … + Цn р. – фактические цены реализации общераспространенных полезных ископаемых, подземных вод и лечебных грязей по каждой партии в налоговом периоде; n – количество партий реализованных общераспространенных полезных ископаемых, подземных вод и лечебных грязей в налоговом периоде; V общ. реализации – общий объем реализации общераспространенных полезных ископаемых, подземных вод и лечебных грязей за налоговый период. Таким образом, определяем средневзвешенную цену: Ц ср. = (20 000 × 3 000 + 4 000 × 2 900 + 5 000 × 2 950) / 29 000 = 2 978 тенге. Средневзвешенная цена реализации применяется недропользователем ко всему объему добытых за налоговый период общераспространенных полезных ископаемых, подземных вод и лечебных грязей, в том числе и к объемам, переданным по производственной себестоимости добычи структурному подразделению в рамках одного юридического лица для последующей переработки и (или) использованным на собственные производственные нужды недропользователя, включая использование в качестве исходного сырья для производства товарной продукции.

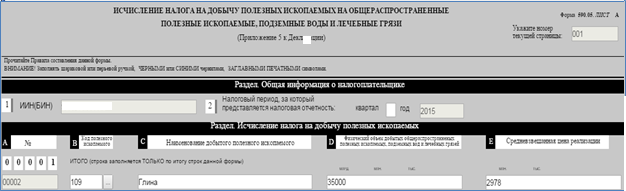

Указываем общий объем добытой глины и средневзвешенную цену реализации:

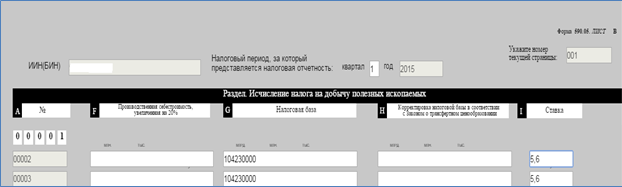

Указываем налоговую базу и ставку налога:

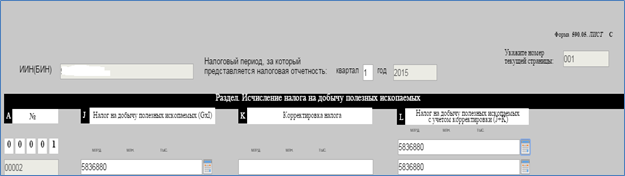

Рассчитываем НДПИ:

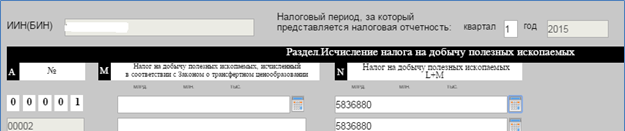

Переносим данные в основную форму:

СРСП №13: Механизм налогообложения налогом на игорный бизнес и фиксированным налогом. Группа 1э-2 логистика Выполнил: Гомартели Виктор

Экономическое содержание и назначение налога на игорный бизнес. Плательщики налога на игорный бизнес. Объекты обложения. Особенности построения ставок налога на игорный бизнес. Налоговый период. Порядок исчисления и срок уплаты налога. Дополнительный платеж плательщиков налога на игорный бизнес. Предельный размер дохода за налоговый период для плательщиков налога на игорный бизнес. Порядок исчисления и уплаты дополнительного платежа. Срок представления налоговой декларации. Фиксированный налог: сущность, сфера действия и особенностипостроения. Плательщики фиксированного налога. Объект налогообложения фиксированным налогом. Ставки фиксированного налога. Размеры минимальных и максимальных базовых ставок фиксированного налога на единицу налогообложения в месяц. Налоговый период для фиксированного налога Порядок исчисления и срок уплаты фиксированного налога. Срок представления налоговой декларации. Развитие налогообложения доходов юридических лиц в Казахстане. Экономическое содержание и роль корпоративного подоходного налога (КПН) в налоговой системе. Основы построения КПН. Плательщики и объекты налогообложения. Порядок определения налогооблагаемой базы. Совокупный годовой доход: состав и структура. Корректировка совокупного годового дохода. Вычеты и особенности их применения. Механизм определения объема вычетов по фиксированным активам. Стоимостной баланс группы. Учет фиксированных активов. Порядок начисления амортизации в налоговых целях. Вычет последующих расходов - на эксплуатацию, ремонт, содержание и ликвидацию активов. Прочие вычеты по фиксированным активам. Корректировка доходов и вычетов. Механизм исчисления налогооблагаемого дохода. Уменьшение налогооблагаемого дохода и освобождение от налога отдельных категорий налогоплательщиков. Порядок налогообложения некоммерческих организаций. Особенности налогообложения организаций, осуществляющих деятельность в социальной сфере. Инвестиционные налоговые преференции. Экономическое содержание и сфера распространения налоговых преференций. Объекты преференций. Методы применения преференций. Особенности налогового учета объектов преференций.

Производные финансовые инструменты. Доход по производным финансовым инструментам, за исключением свопа. Доход по свопу. Особенности налогового учета по операциям хеджирования. Особенности налогового учета при исполнении путем поставки базового актива. Понятие «убытки». Порядок переноса убытков в налоговых целях. Перенос убытков при реорганизации. Ставки КПН. Порядок исчисления суммы корпоративного подоходного налога. Особенности исчисления КПН налогоплательщиками, применяющими специальные налоговые режимы. Авансовые платежи: порядок применения и расчета. Сроки уплаты КПН. Налоговый период. Налоговая отчетность. Особенности удержания корпоративного подоходного налога у источника выплаты дохода. Специальные экономические зоны в Республике Казахстан: цели создания, экономическое назначение и характеристика. Особенности налогообложения организаций, осуществляющих деятельность на территориях специальных экономических зон.

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 304; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.67.251 (0.009 с.) |