Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет чистой дисконтированной стоимости по проекту

Метод чистой дисконтированной стоимости рассматривается в теории инвестиционного менеджмента как наиболее правильно отражающий влияние инвестиционного проекта на рыночную стоимость предприятия [Брейли, 1997; Бригхем, 1997] по следующим причинам. Во-первых, он учитывает изменение ценности денег во времени, а следовательно, является корректным с точки зрения экономической теории. Во-вторых, показатель NPV определяется исключительно величиной генерируемых проектом чистых денежных потоков и альтернативными издержками, указывающими на возможную ставку дисконтирования. Он свободен от влияния таких факторов, как предпочтения менеджеров, выбранные предприятием принципы учетной политики, рентабельность уже осуществляемой деятельности, рентабельность независимых от данного инвестиционных проектов и т. д. В-трегьих, критерий является аддитивным (можно складывать дисконтированные денежные потоки по различным элементам проекта). Это позволяет оценивать эффективность комбинированных инвестиций (а венчурные проекты, как правило, являются комплексными, состоящими из различных подпроектов, о чем подробнее сказано в главе 6). Другие аналогичные NPV критерии (например, срок окупаемости, рентабельность инвестиций или внутренняя норма доходности) имеют ограничения при использовании в сложных случаях и могут привести к ошибочному результату. Однако этот теоретически безупречный критерий не всегда может быть использован на практике, особенно при оценке инноваций. Можно выделить три основные проблемы, связанные с использованием показателя чистой дисконтированной стоимости для оценки инвестиций в новые технологии. 1. Правильность оценки генерируемых проектом денежных потоков. Оценка денежных потоков является одним из самых важных элементов управления инвестиционным процессом. Прогноз денежных потоков должен составляться на несколько лет вперед, что вызывает неизбежные ошибки в оценках. На самом деле прогнозы денежных потоков не лишены смещений в оценках. Менеджеры в своих прогнозах склонны к чрезмерному оптимизму, и в результате доходы имеют тенденцию к завышению, а издержки – к занижению. В результате происходит смещение чистых операционных денежных потоков вверх и, следовательно, смещение вверх оценочных NPV. Часто это случается потому, что заработная плата менеджеров зависит от размеров компании, поэтому они заинтересованы в максимизации размеров фирмы, а не в ее прибыльности. Кроме того, менеджеры часто эмоционально привязываются к проекту и, таким образом, не могут объективно оценить его потенциальные риски. Последний фактор имеет большое значение для инноваторов, что может привести к их завышенным ожиданиям и стать препятствием для осуществления венчурных инвестиций.

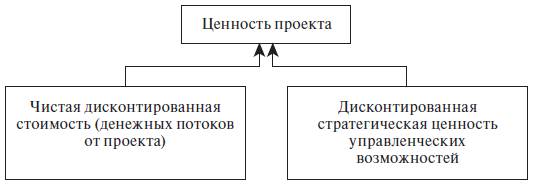

2. Критерий чистой дисконтированной стоимости «пассивен» по отношению к стратегическим управленческим решениям. Использование критерия NPV для оценки инвестиционных решений не учитывает управленческих возможностей, заложенных в тех или иных активах предприятия. Эти возможности, при условии их использования, могут принести предприятию существенные преимущества, например: – разработку новых продуктов в русле начатого проекта; – расширение рынков сбыта продукции; – расширение или переоснащение производства; – прекращение проекта и т. д. Некоторые управленческие возможности сопряжены со стратегическим выходом компании на новые рынки. Ценность такой возможности часто называется стратегической ценностью [Бригхем, 1997]. Так как управленческие возможности многочисленны и многообразны, а время их использования неопределенно, обычно нецелесообразно включать их непосредственно в оценки денежных потоков проекта. Однако концептуально можно представить реальную стоимость проекта как сумму дисконтированных чистых денежных потоков и ценности заключенных в проекте управленческих возможностей (рис. 10.1):

Рис. 10.1. Стоимость инвестиционного проекта с учетом стратегической ценности управленческих возможностей

В некоторых случаях стратегическую ценность управленческих возможностей можно выразить количественно, на основе теории оценки реальных опционов. 3. Существуют мнения, что с помощью чистой приведенной стоимости невозможно учесть фактор риска [Волков, 1998]. Для анализа инвестиционного проекта в качестве дополнения метода NPV предлагается использовать различные методы анализа: анализ чувствительности, анализ безубыточности, модель Монте-Карло и «дерево решений». Эти методы позволяют оценить влияние факторов риска на денежные потоки, генерируемые проектом, и определить границы, в которых может находиться бюджет противорисковых мероприятий.

4. Одна из важнейших проблем при использовании критерия чистой дисконтированной стоимости – выбор ставки дисконтирования. С теоретической точки зрения она представляет собой стоимость капитала предприятия, т. е. те альтернативные издержки, которые связаны с инвестированием в данный проект. «Альтернативные издержки осуществления проекта представляют собой доход, который могли бы получить акционеры, если бы инвестировали свои средства по собственному усмотрению. Когда мы дисконтируем потоки денежных средств по ожидаемой норме доходности сопоставимых финансовых активов, мы определяем, сколько инвесторы были бы готовы заплатить за ваш проект» [Брейли, 1997, с. 77]. Сопоставимость активов означает, что им присуща та же степень риска, что и инвестициям в проекты предприятия. Такая теоретическая концепция представлена на рис. 10.2. В качестве распространенных методов определения ставки доходности используются следующие модели: – модель оценки капитальных активов (Capital Asset Pricing Model – САРМ); – метод кумулятивного построения (Build-up Approach); – метод средневзвешенной стоимости капитала (Weighted Average Cost of Capital – IVACC). Все эти модели опираются на ряд общих допущений, которые не могут быть осуществлены на практике (например, предполагается существование эффективного рынка и отсутствие трансакционных издержек). Кроме того, каждая из них может использоваться в российских условиях с существенными ограничениями.

Рис. 10.2. Интерпретация нормы доходности как альтернативных издержек, которые акционеры могли бы получить, самостоятельно инвестируя средства в финансовые активы

Модель оценки капитальных активов исходит из того, что требуемая инвестором норма доходности капитала г определяется следующими факторами – безрисковой ставкой доходности rf; премией за риск rm– rf(rт – среднерыночная ставка доходности); уровнем систематического риска проекта (предприятия)?i: ri = rf +?i (rm-rf). (10.2) Теоретически безрисковая ставка равна доходности ценной бумаги или портфеля ценных бумаг, ни при каких обстоятельствах не подверженных риску невыполнения обязательств. Эта ставка не коррелирует с иными ставками доходов. Экономисты США рекомендуют использовать процентную ставку десятилетних казначейских облигаций и достаточно убедительно аргументируют такой выбор. Надежность и объективность использования ставок по государственным долговым обязательствам в России затруднена по известным причинам. Вопрос выбора безрисковой ставки дохода дискутируется. Рекомендуемые значения безрисковой ставки по ряду стран (с учетом коэффициента странового риска) представлены в табл. 10.1.

Таблица 10.1. Безрисковая ставка с премией за страновые риски (псевдобезрисковые уровни доходности)[36]

Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Применительно к инвестициям в США рекомендовано исходить из 5–6 % рыночной премии за риск. Обоснование этой величины получено при анализе доходности рыночного индекса S&P по сравнению с доходностью долгосрочных государственных ценных бумаг за период с 1926 по 1992 г. [Сычева, 2002]. В отечественных условиях провести такого рода расчеты затруднительно в силу недолговечности существования фондового рынка и его подверженности существенным рискам несистематического характера невозможно. По данным Российской торговой системы (РТС) уровень средней рыночной доходности диверсифицированного портфеля акций, рассчитанный по изменению индекса РТС за период с 1995 по 2000 г., составлял приблизительно 18 %. Приблизительные рекомендуемые данные для расчета ставки доходности на основе модели оценки капитальных активов приведены в табл. 10.2 [Лимитовский, 2003].

Таблица 10.2. Безрисковый уровень доходности и рыночные премии по странам бывшего СССР (номинальная оценка в долл. США)

Коэффициент р отражает уровень систематического риска, который невозможно устранить путем диверсификации. Выбор метода оценки? зависит оттого, обращаются ли акции компании на открытом рынке. Если да, то можно воспользоваться публикуемыми показателями. Так, в США BARRA ежеквартально обновляет свои прогнозы значений [5 для 7 тыс. компаний, акции которых котируются на Нью-Йоркской фондовой бирже, Американской фондовой бирже и NASDAQ. Эти показатели систематического риска основаны на финансовых коэффициентах каждой компании, изменяются по мере изменения этих коэффициентов и отражают актуальные рыночные оценки риска акций. Также случается, что оценки?, выполненные разными организациями, различаются между собой. Примеры таких различий показаны в табл. 10.3. В России получить данные для расчета величины этого коэффициента можно, например, у известных информационных агентств, таких как АК&М или РБК. Если компания является закрытой, данные, публикуемые организациями, должны быть скорректированы. Тоже самое должно происходить и в том случае, если проект является инновационным, так как иначе трудно подобрать базу для сравнения.

Таблица 10.3. Коэффициенты систематического риска (р) по отраслям экономики

В результате практической проверки достоверности расчетов ставки дисконтирования с помощью модели САРМ западные экономисты пришли к выводу, что модель оценки долгосрочных активов следует дополнить таким многофакторным методом, как модель арбитражного ценообразования. В этой модели систематический риск измеряется не один раз, а некоторое количество раз. Каждая рассчитанная величина [5 отражает чувствительность доходности акций компании к изменению некоторых основных экономических факторов, таких как: индекс промышленного производства, краткосрочная реальная процентная ставка, краткосрочные темпы инфляции, долгосрочные темпы инфляции, риск невыполнения обязательств.

В случае, если невозможно применить данные фондового рынка, в условиях развивающегося рынка для расчета ставки дисконтирования используют метод кумулятивного построения. Согласно этому методу к безрисковой ставке доходности прибавляются премии, отражающие риски инвестирования в конкретный бизнес (табл. 10.4) [Коупленд, 2008]. Отметим, что данному методу присуща значительная субъективность оценок, так как часть информации о состоянии исследуемого бизнеса и его перспективах собирается путем опроса менеджеров компании. Кроме того, субъективная интерпретация получаемых результатов со стороны аналитика усиливает погрешность результата. Тем не менее это наиболее распространенный способ расчета ставки дисконтирования в российской экономике. Кроме вышеперечисленных рисков в ставке дисконтирования учитываются риски инвестирования в малые компании и риски инвестирования в экономику конкретной страны. Средневзвешенная стоимость капитала представляет собой требуемую доходность для фирмы в целом и является усредненным показателем. Сторонники этого метода рекомендуют принять инвестиционный проект, если ожидаемая доходность его больше или равна стоимости капитала фирмы. Применение средневзвешенной стоимости капитала оправданно, если предприятие активно использует заемный капитал, что нередко встречается в проектах, связанных с технологическими инновациями.

Таблица 10.4. Виды риска, учитываемые в методе кумулятивного построения ставки дисконтирования

Значение средневзвешенной стоимости капитала определяется исходя из структуры капитала инвестора, т. е. соотношения собственных (E) и заемных (D) средств, используемых им для формирования портфеля или конкретного проекта. Использование заемного капитала приводит к увеличению денежного потока, однако ввиду большего риска одновременно должна возрасти ставка доходности. Поэтому процентная ставка, требуемая кредиторами фирмы (гd), отличается от той доходности, которая устроила бы собственника капитала (rе). Общая формула для расчета средневзвешенной стоимости капитала выглядит следующим образом:

где? – ставка налога на прибыль (выполняется условие налоговой защиты).

На рис. 10.3 показаны графики средневзвешенной стоимости капитала (WACC) и линии рынка ценных бумаг (отражающей построение ставки доходности по модели оценки капитальных активов). Каждый из показателей подразумевает свой критерий, в обоих случаях линия – это граница между областями приемлемых (выше линии) и неприемлемых (ниже линии) проектов [Рогова, 2001].

Рис. 10.3. Графики средневзвешенной стоимости капитала и модели оценки капитальных активов

График показывает различия в управленческих решениях относительно принятия проектов. Одинаковые решения, исходя из обеих моделей, могут быть приняты для проектов D и G. Инвестиционные проекты F и E будут отвергнуты, если применяется критерий средневзвешенной стоимости капитала, но они будут приняты, если используется модель САРМ (несмотря на низкую доходность проекта Е). Инвестиционный проект С приемлем при использовании средневзвешенной стоимости капитала, но использование метода САРМ заставит инвестора отказаться от него. График, представленный на рис. 10.3, иллюстрирует серьезное ограничение, свойственное методу средневзвешенной стоимости капитала: он не учитывает различий в уровнях риска различных проектов. Корректные оценки по данному методу возможны только в том случае, если структура капитала проекта и уровень его риска совпадают со структурой капитала и уровнем риска предприятия на протяжении всего его жизненного цикла. В остальных случаях ответ получается лишь приблизительно верным, и формула WACC может использоваться только в качестве некоего исходного ориентира. Учитывая то, что риск технологических инноваций, как правило, высок, а при венчурном финансировании структура капитала проекта подвержена изменениям, использование данной модели затруднено. Однако в качестве исходного пункта для расчета средневзвешенная стоимость капитала предприятия может применяться на практике. Таким образом, использование критерия чистой дисконтированной стоимости при оценке экономической эффективности инновационных проектов связано с определенными трудностями. Пути преодоления этих трудностей показаны в табл. 10.5.

Таблица 10.5. Проблемы использования критерия NPV и пути их преодоления

Внутренняя норма доходности Критерий внутренней нормы доходности (internal rate of return, IRR) широко используется в венчурном менеджменте для оценки эффективности венчурного фонда. Соответственно, его можно применять и при оценке отдельных проектов, финансируемых венчурными инвесторами. Этот критерий тесно связан с обсуждавшимся в предыдущем разделе критерием чистой дисконтированной стоимости с NPV). Величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме доходности капитала). Графически эта зависимость проиллюстрирована на рис. 10.4.

Рис. 10.4. Диаграмма чистой текущей стоимости

Точка, в которой график чистой дисконтированной стоимости пересекает ось абсцисс, называется внутренней нормой доходности проекта (IRR – internal rate of return). Уравнение для расчета внутренней нормы доходности выглядит следующим образом:

Проект является приемлемым, если его внутренняя норма доходности превышает уровень доходности, требуемый инвестором. В случае, когда IRR равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданны, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны. Если сравнение альтернативных (взаимоисключающих) вариантов проекта по критериям чистой дисконтированной стоимости и внутренней нормы доходности приводят к противоположным результатам, предпочтение следует отдавать показателю чистой дисконтированной стоимости.

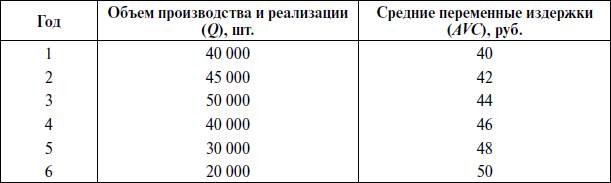

Пример 10.2 На производственном предприятии имеются следующие плановые данные по проекту А на ближайшие шесть лет:

В настоящее время рассматривается вопрос о приобретении оборудования, с помощью которого можно сократить уровень средних переменных издержек на 10 % при сохранении постоянных затрат на прежнем уровне. Закупочная стоимость оборудования составляет 700 тыс. руб., а ликвидационная стоимость через шесть лет эксплуатации, по оценкам экспертов, составит 60 тыс. руб. Подобная постановка задачи требует определения чистых денежных потоков проекта на основе планируемой величины экономии на издержках, расчет которой приведен в таблице.

На основе показателей объема инвестиционных затрат, ликвидационной стоимости и экономии на издержках составляется поток платежей и поступлений инвестиционного цикла, элементы которого необходимо дисконтировать на основе различных ставок процента до тех пор, пока не будет найдена та процентная ставка, при которой чистая дисконтированная стоимость денежных потоков проекта будет равна нулю. Необходимые расчеты приведены в таблице (в денежных единицах).

Таким образом, внутренняя норма доходности составляет приблизительно 14 %.

Внутреннюю норму доходности проекта можно интерпретировать следующим образом: 1. Наивысшая ставка процента, которую может заплатить заемщик без ущерба для своего финансового положения, если все средства для реализации инвестиционного проекта являются заемными. 2. Нижний гарантированный уровень прибыльности инвестиционного проекта. Таким образом, если внутренняя норма доходности превышает среднюю стоимость капитала в данной отрасли и с учетом инвестиционного риска данного проекта, то проект можно считать привлекательным. 3. Максимальная ставка платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. 4. Предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска – проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность «бескомпьютерных» расчетов и возможная объективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 320; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.147.215 (0.062 с.) |