Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Хозяйственные риски предприятия. Природа, методы оценки и управления.Содержание книги

Похожие статьи вашей тематики

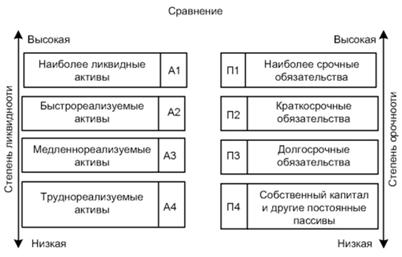

Поиск на нашем сайте ХОЗЯЙСТВЕННЫЙ РИСК — опасность потерь, убытков в условиях, когда коммерческая, производственная деятельность происходит в ситуации неопределенности из-за недостатка информации; неотъемлемый компонент рыночной экономики. Предприниматель в условиях хозяйственного риска должен уметь выбирать надежный из набора альтернативных вариантов, оценивая их с позиций приемлемого оправданного уровня риска. Количественная оценка уровня хозяйственного риска — обязательный элемент технико-экономического обоснования любого проекта, идеи. Дополненная качественными оценками количественная величина хозяйственного риска позволяет дать интегральную оценку последствий реализации конкретного предпринимательского решения. Управление рисками означает предотвращение появления того или иного вида риска, определение его стоимости, проведение предупредительных мероприятий, позволяющих избежать или уменьшить потери. Важным моментом системы управления риском является правильная оценка действительной вероятности и цены риска, которому подвергается предприятие в процессе осуществления своей деятельности. Под ценой риска следует понимать фактические убытки для предприятия, затраты по их уменьшению и возмещению. Выделяют три основных элемента цены риска. Первый — стоимость контроля и регулирования рисков. Сюда входят расходы по содержанию и функционированию системы контроля и регулирования, включая стоимость предупредительных мероприятий и т.п. Второй элемент — стоимость риска, находящегося в рамках ответственности предприятия, например непредусмотренные случаи ответственности страховщика. Третий элемент — стоимость передачи риска на страхование, т.е. расходы по уплате страховых платежей. Основными методами системы управления предпринимательским риском являются анализ, прогноз, планирование и учет. В ходе анализа чаще всего изучаются показатели базовых периодов, выявляются отклонения от намеченных целей и их причины. Однако такой ретроспективный анализ свидетельствует о безвозвратно потерянных возможностях снижения потерь. Его результаты не дают повторять ошибок прошлого. Оперативный анализ риска позволяет своевременно реагировать на возникшие трудности в осуществлении хозяйственной деятельности и по мере возможности уменьшать стоимость риска. Однако результаты оперативного анализа не обеспечивают разработку предупредительных мероприятий, так как не обладают свойством опережающего отражения. Это возможно лишь в рамках перспективного анализа, проводимого в процессе разработки плана. Среди предупредительных мероприятий важное место занимает страхование — система мероприятий по созданию денежного фонда, из средств которого возмещаются потери. Различают имущественное, личное страхование и страхование ответственности перед третьим лицом. Расходы по всем видам страхования относятся на себестоимость продукции. Уменьшению потерь от возможного риска способствует и самострахование предприятия — создание на предприятии фонда риска, средства которого используются для возмещения понесенного ущерба. Для количественной оценки предпринимательского риска могут использоваться две группы методов. Первая построена на априорных (предварительных) выводах, базирующихся на теоретических положениях и требованиях к результатам определенных решений на основе логических рассуждений. Вторая основана на эмпирических выводах, когда при определении ожидаемого риска используют моделирование и экстраполяцию на базе прошлых опыта, явлений и факторов. Однако разделение методов в некоторой степени условно, так как на практике все они взаимосвязаны и дополняют друг друга. Это вытекает из того, что в целом ряде случаев ни один из них сам по себе не может обеспечить требуемую степень достоверности и точности оценки. Применяемые в сочетаниях, они оказываются весьма эффективными — достоинства одного метода компенсируют недостатки другого. Более широкое распространение в практике оценки и измерения риска нашли экспертные, статистические и расчетно-аналитические методы. Экспертные методы направлены на выявление и формулирование обобщенного мнения экспертов о количественной оценке предпринимательского риска с целью принятия эффективных решений. По своей сути они субъективны, но позволяют спрогнозировать возможные риски в ситуациях, когда закономерности явлений не поддаются однозначной формализации. Формальные методы при этом выступают как способы обработки результатов опроса экспертов, позволяющие систематизировать всю полученную информацию, снизить неопределенность при оценке возможных предпринимательских рисков. К их числу относятся метод «мозгового штурма», «метод Дельфи», методы усреднения данных, эвристического прогнозирования, априорного ранжирования и др. Статистические методы анализа и прогнозирования используются в тех случаях, когда необходимая информация может быть получена на основе обработки и анализа конкретных данных о состоянии изучаемых явлений за некоторый период времени. С их помощью, например, решаются задачи выявления наиболее существенных факторов, обусловивших наличие риска, тех или иных потерь. Большие возможности в этой связи представляют методы экономического моделирования, основанные на использовании следующих понятий: - вероятность того, что какой-либо результат попадет в ограниченный заданными пределами интервал, называется уровнем вероятности; - уровень неопределенности оценки любого конечного результата зависит от случайных факторов; - результат принятия решения зависит от конкретных значений факторов и объема совокупности выборочных наблюдений; - учет возможности наступления неблагоприятных обстоятельств и связанных с ними потерь или неблагоприятное их стечение и получение дополнительной прибыли называется принятием риска. Расчетно-аналитический метод базируется на математических приемах. С помощью математического аппарата оценивается вероятность получаемого результата и рассчитывается коэффициент риска. Для учета риска в теории статистических решений применяют показатель риска, характеризующий оптимальность и выгодность выбираемого решения в конкретной обстановке с учетом степени ее неопределенности. Риск рассчитывается как разность между ожидаемым результатом действий при наличии точных данных обстановки (обеспеченности материальными ресурсами и т.п.) и результатом, который может быть достигнут, если эти данные не определены. Предпринимательство, как следует из определения, невозможно без риска, поэтому очень важно научиться управлять рисками, т.е. анализировать, планировать и оценивать их. 18.Система показателей, ликвидность предприятия, методы определения. Для оценки финансового состояния предприятия и определения перспектив его развития используется комплексный экономический анализ. Основной целью экономического анализа является своевременное выявление и устранение недостатков в финансовой деятельности предприятия и нахождение резервов по улучшению финансового состояния предприятия, его платежеспособности. Задачами экономического анализа финансового состояния являются: - оценка состава и использования финансовых ресурсов предприятия; - определение причин и факторов, влияющих на финансовое состояние; - выявление, измерение и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности; - подготовка и обоснование принимаемых решений в управлении финансами. Ликвидность и платежеспособность предприятия характеризуются величиной собственных оборотных средств (СОС) и коэффициентами ликвидности. Показатель СОС — это характеристика источников средств, но не оборотных активов. Ликвидность актива — способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит определенное формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Если предприятие работает в стабильном режиме, то показатели его ликвидности достаточно статичны. Анализ ликвидности позволяет оценить кредитоспособность предприятия, т. е. его способность рассчитаться по своим обязательствам. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Следовательно, наиболее ликвидные активы (денежные средства и ценные бумаги) должны быть больше или равны наиболее срочным обязательствам; быстро реализуемые активы (дебиторская задолженность и прочие активы) — больше или равны краткосрочным пассивам (краткосрочным кредитам и заемным средствам); медленно реализуемые активы (запасы и затраты, за исключением расходов будущих периодов) — больше или равны долгосрочным пассивам (долгосрочным кредитам и заемным средствам); трудно реализуемые активы (нематериальные активы, основной капитал, незавершенные капитальные вложения) должны соответствовать постоянным пассивам (источникам собственных средств). При выполнении этих условий баланс считается абсолютно ликвидным. В случае если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. В зависимости от скорости превращения в денежные средства (ликвидности) активы разделяют на следующие группы. А1 - наиболее ликвидные активы. Денежные средства организации и краткосрочные финансовые вложения А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы А3 - медленнореализуемые активы. Статьи из раздела II баланса "Оборотные активы" А4 - труднореализуемые активы. Статьи раздела I баланса "Внеоборотные активы" Пассивы группируют по степени срочности их возврата. П1 - наиболее срочные обязательства. Статья "Кредиторская задолженность" П2 - краткосрочные обязательства. Статья "Заемные средства" и другие статьи раздела V баланса "Краткосрочные обязательства" П3 - долгосрочные обязательства. Долгосрочные займы и другие долгосрочные обязательства П4 - собственный капитал и другие постоянные пассивы. Статьи раздела III "Капитал и резервы", а также статьи "Доходы будущих периодов" При определении ликвидности баланса группы актива и пассива сопоставляются между собой

Рис.. Группировка активов по степени их ликвидности 19.Налог на прибыль: схема формирования и методы определения налогооблагаемой базы, порядок расчета. В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом указанные расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. Согласно п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей. Таким образом, затраты, произведенные организацией в рамках благотворительной деятельности, в том числе, в виде стоимости переданной готовой продукции, в расходах при исчислении налога на прибыль не учитываются.

Расчет налога на прибыль Налог на прибыль = Налогооблагаемая прибыль x Налоговая ставка Налогооблагаемая прибыль = Налогооблагаемые доходы – Вычитаемые расходы – Убытки прошлых лет

Налогооблагаемые доходы доходы, связанные с реализацией товаров (работ, услуг) как собственного производства, так и приобретенных; внереализационные доходы: положительные курсовые разницы; положительные суммовые разницы; доходы (прибыль) прошлых лет, выявленные в отчетном году; штрафы, пени; имущество, полученное безвозмездно; проценты по коммерческим кредитам и векселям; стоимость ценностей полученных при ликвидации ОС; стоимость ценностей, выявленных при инвентаризации; списанная кредиторская задолженность; полученные дивиденды; полученные проценты по займам; доходы от участия в совместной деятельности и пр.

Доходы, не облагаемые налогом

Ниже приведен перечень наиболее часто встречаемых необлагаемых доходов: суммы предварительной оплаты за товар (работы, услуги) при использовании метода начисления; суммы полученных кредитных (заемных) средств; стоимость имущества, полученного в качестве вклада в уставный капитал; денежные средства или стоимость имущества, поступившего посреднику в связи с исполнением обязательств по посредническому договору (исключением является собственное вознаграждение посредника); стоимость имущества, полученного в виде залога или задатка; стоимость неотделимых улучшений основных средств, предоставленных по договору безвозмездного пользования; стоимость неотделимых улучшений арендованного имущества, произведенных арендатором; средства целевого финансирования и гранты (при выполнении требований п.1 ст. 251 НК РФ). Налогом на прибыль не облагается стоимость имущества, которое получено безвозмездно: от физического лица, доля которого в уставе организации более 50 %; от другой организации, доля которой в уставе организации-получателя более 50 %; от другой организации, если доля организации-получателя в ее уставном капитале более 50 %. Данное имущество не может быть передано третьим лицам в течении одного года. В противном случаи налог должен быть уплачен в общем порядке.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 679; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.013 с.) |