Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кругооборот оборотных средств. Показатели оборачиваемости

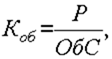

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. С его помощью определяется общая потребность предприятия в оборотных средствах. Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции. Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

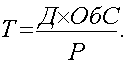

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30); Коб – коэффициент оборачиваемости. После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

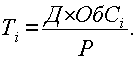

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация. Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

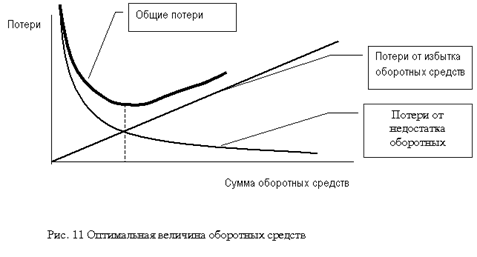

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

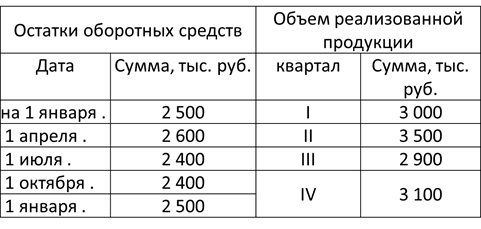

Задача 2 Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Решение • Коэффициент оборачиваемости определяется по формуле • Коб = Р / ОбС. • Для расчета длительности оборота в днях используется формула • ДО = Д · ОбС / Р. • Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год: • ОбС = [(2 500 + 2 600) / 2 + (2 600 + 2 400) / 2 + (2 400 + 2 400) / 2 + • + (2 400 + 2 500) / 2] / 4 = 2 475 тыс. руб., • Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб., • Коб = 12 500 / 2 475 = 5 об/год, • ДО = 360 · 2 475 / 12 500 = 71 дн. • Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Задача 3 • Средние остатки оборотных средств в 2012 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2013 г. длительность оборота планируется сократить на 2 дн. • Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним. • Решение: Вначале рассчитаем длительность оборота за 2012 г.: • ДО = 360 ·15 885 / 68 956 = 82 дн. • Затем определим длительность оборота за 2013 г.: • ДО = 82 – 2 = 80 дн. • С учетом новой длительности рассчитаем потребность в оборотных средствах: • 80 дн. = 360 · ОбС / 68 956, • ОбС = 15 323 тыс. руб. • МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

• Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п. • Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

• Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы. • При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе.

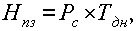

При планировании потребности в оборотных средствах применяются три метода: • 1. Аналитический - предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств. • 2. Коэффициентный - состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства. Запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы). • 3. Метод прямого счета - научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. • Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий. • Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нп з – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов. Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях); Тдн – норма запаса в днях. Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам. Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

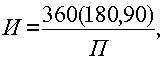

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой(гарантийный запас); Тсезон –сезонный запас. Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки: Объем поставки, т Время пробега груза, дн. 1-й поставщик 20 15 2-й поставщик 30 14 3-й поставщик 10 12

Ттр = (20 ×15 + 30 × 14 + 10 ×12) \ (20 + 30 + 10) = 14 дн.

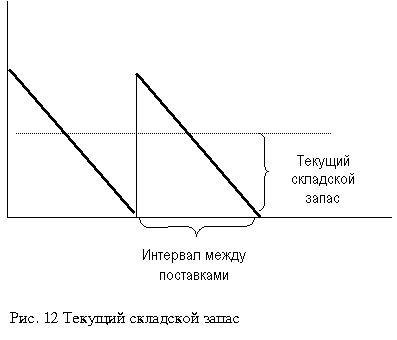

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков.

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:

где И – длительность в днях интервала между поставками. Средний интервал между поставками можно рассчитать по формуле

где П – число поставок за период. Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей. Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. • Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья. • Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве. Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад. Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным). При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле:

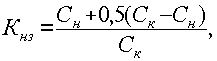

где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции. При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта.

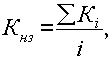

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

где Кнз – общий для процесса коэффициент нарастания затрат; i – количество точек расчета частных коэффициентов.

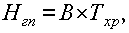

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где В – среднесуточный выпуск продукции по производственной себестоимости; Тхр – средняя длительность хранения готовой продукции на складе.

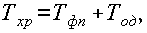

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

где Тфп – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.; Тод – время, необходимое для оформления документов для отправки груза потребителю, дн.

• Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса. •

|

||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 2350; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.193.172 (0.024 с.) |