Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: оборотные средства предприятия

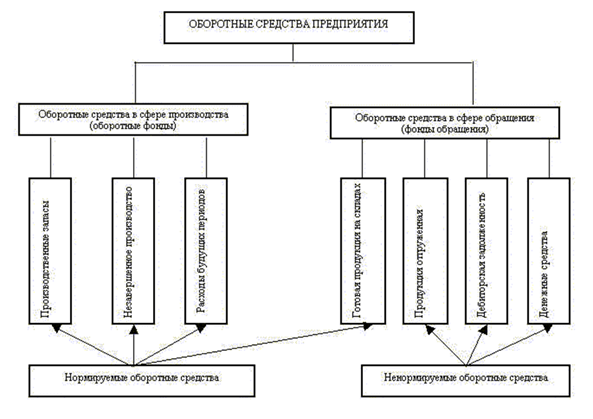

Понятие оборотных средств • Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения. Схема кругооборота ОС

Состав и размещение оборотных средств

Оборотные средства включают оборотные фонды и фонды обращения • В состав оборотных фондов включают: • а ) производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса, в виде складских запасов. К ним относятся сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь; • Сырье является продукцией добывающих отраслей. • Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные. • Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани). • Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты). • б) Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов. • полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия. • в) Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку. • незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

• г) Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов. • расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство. • Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. • Они не меняют своей натурально-вещественной формы (в отличие от оборотных фондов). Это средства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. • Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Фонды обращения • Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия. • Продукция отгруженная - продукция, фактически отправленная потребителям. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией, или дата акта сдачи продукции заказчику в месте ее изготовления. По составу отгруженная продукция не отличается от товарной и реализованной, но объем ее отличается от объема товарной продукции на величину изменения остатков готовой продукции на складе предприятия - изготовителя продукции, а от объема реализованной продукции - на величину изменения остатков продукции отгруженной, но не оплаченной по различным причинам. • Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья. • Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др. На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собойудельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

Задача 1 Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Решение • Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Вывод • Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

• По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). • В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность). • Кредиторская задолженность - это задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда.

• 1.Собственные ОБС: • - оборотный капитал (средства владельцев предприятия); • - прибыль — основной источник; • - устойчивые пассивы (средства, приравненные к собственным): • -задолженность по заработной плате; • -задолженность бюджету; • -задолженность за тару; • -предоплата. • 2. Привлеченные средства: • - заемные (краткосрочные кредиты банка); • - государственный кредит; • - прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

• По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. • К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. • К ненормируемым оборотным средствам относятся денежные средства, отгруженная продукция, дебиторская задолженность. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей. •

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 615; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.76.0 (0.011 с.) |