Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткие сведения о предприятииСтр 1 из 3Следующая ⇒

Аннотация Курсовая работа на тему «Внедрение информационного менеджмента на предприятии ОАО “ТрансКредитБанк”» выполнена на примере филиала ОАО “ТрансКредитБанк” в городе Брянске. Работа состоит из 3 глав. Объем работы 27 страница. В работе представлено 5 рисунков. Во введении обоснована актуальность выбранной темы исследования, показана ее теоретическая, методологическая и практическая значимость; представлена характеристика степени разработанности, проблемы; определены объект, предмет, цель и задачи курсовой работы. В заключенииприводятся основные выводы и рекомендации по результатам выполненной курсовой работы.

Введение Информационные технологии - широкий класс дисциплин и областей деятельности, относящихся к технологиям управления и обработки данных, а также создания данных, в том числе, с применением вычислительной техники. Актуальность темы курсовой работы. Современные информационные технологии (ИТ) — важнейший источник и средство развития банковского дела. В большинстве банков руководство понимает, какую выгоду может принести использование последних достижений в области ИТ и как они кардинально изменяют бизнес, выводя его на принципиально иной уровень. В последнее время под информационными технологиями чаще всего понимают компьютерные технологии. В частности, ИТ имеют дело с использованием компьютеров и программного обеспечения для хранения, преобразования, защиты, обработки, передачи и получения информации. Специалистов по компьютерной технике и программированию часто называют ИТ-специалистами. Современные информационные технологии (ИТ) - важнейший источник и средство развития банковского дела. С появление ИТ. работа в банковской сфере намного упростилась, повысился уровень производительности. Оптимизация и постоянное совершенствование ИТ являются ключевым подходом в реализации бизнес-процессов и эффективном достижении бизнес-целей. Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, повышают общую эффективность производства, способствуют росту производительности труда.

Задачи: o рассмотреть сущность и структуру банковской системы; o раскрыты технические средства обработки информации; o основные функции банка; o исследовать его особенности; o охарактеризованы отделы, функционирующие в банке Объект исследования – филиал ОАО ‹‹ТрансКредитБанк›› в городе Брянске. Предметом исследования являются автоматизированные информационные технологии в банковской деятельности и информационные потоки. Результаты исследования также могут быть использованы в качестве учебно-методической базы для обучения и повышения квалификации специалистов в области информационного менеджмента.

Структура предприятия Организационная структура «ТрансКредитБанка» ОАО «ТрансКредитБанк» это общество с ограниченной ответственностью. Общество с ограниченной ответственностью учреждается одним или нескольким лицами, уставный капитал разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов. Организационная структура банка определяется его Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций. Управляет акционерным банком общее собрание акционеров, которое созывается не реже одного раза в год, при этом возможны случаи внеочередного собрания акционеров по требованию учредителей, Совета директоров, ревизионной комиссии или акционеров банка. На собрании акционеров присутствуют все акционеры, однако, право голоса имеют лишь владельцы обыкновенных акций. Решения принимаются простым большинством голосов. Общее собрание акционеров утверждает и вносит изменения в Устав банка, Положение о Совете директоров, Правлении банка, ревизионной комиссии, принимает решение о расширении числа участников или их выходе из банка, утверждает годовой отчет, распределяет прибыль банка, принимает решения о формировании его фондов, создании и ликвидации его филиальной сети, а также решает другие важные для банка вопросы.

ОАО «ТрансКредитБанк» рассматривает корпоративное управление как средство повышения эффективности деятельности Банка, укрепления его репутации и снижения затрат на привлечение им капитала. Корпоративное управление в Банке основывается на получивших международное признание Принципах корпоративного управления Организации экономического сотрудничества и развития: подотчетность, справедливость, прозрачность и ответственность. Банк, его должностные лица и все сотрудники руководствуются в своей деятельности нормами законодательства, а также этическими нормами, принятыми в Банковском сообществе. Банк одобряет принятый Ассоциацией российских банков «Кодекс этических принципов банковского дела». Совет директоров Банка отвечает за обеспечение разработки, соблюдения и периодического пересмотра политики и практики корпоративного управления Банка. В годовом отчете, утверждаемом Годовым Общим собранием акционеров Банка, на ежегодной основе производится анализ состояния и соответствия системы корпоративного управления Банка рекомендациям Кодекса ФКЦБ. В конце календарного года Совет директоров Банка на своем заседании дает оценку состоянию корпоративного управления в соответствии с письмом Банка России № 11-Т от 07.02.2007 «О перечне вопросов для проведения кредитными организациями оценки состояния корпоративного управления». Обязанность текущего контроля соблюдения корпоративных регламентов и разработки мероприятий по дальнейшему совершенствованию системы корпоративного управления Банка возлагается на Корпоративного секретаря Банка и специализированное профильное подразделение Банка – Департамент корпоративного управления. Управляющая система предприятия ОАО «ТрансКредитБанка» состоит из следующих отделов: 1. Главная бухгалтерия: · отдел расчетно-ссудных операций; · отдел внешних экономических связей. 2. Валютное управление: · отдел клиентского обслуживания; · отдел пластиковых карточек; · отдел конверсионных операций; · отдел международных расчетов. 3. Управление по ресурсам, ценным бумагам, корреспондентским отношениям, забалансовым и трастовым операциям: · отдел ресурсов; · отдел забалансовых и трастовых операций; · отдел ценных бумаг; · отдел маркетинга, планирования и анализа. 4. Кредитный отдел. 5. Инновационный отдел. 6. Договорно-правовой отдел. 7. Отдел программного и информационного обеспечения. 8. Сектор развития телекоммуникации и сетей. 9. Отдел кассовых операций и операций с ценностями. 10. Отдел инкассации. 11. Отдел кадров. 12. Общий отдел. 13. Отдел по работе с клиентами. Акционеры: Открытое акционерное общество "Российские железные дороги" - 54,3895 % Банк ВТБ (открытое акционерное общество) - 43,1792 % Прочие юридические лица - 2,2250 % Физические лица - 0,2063 %

Исследование предприятия на основе инструментов информационного менеджмента Рутинная петля ИМ На уровне рутинной петли осуществляется использование информации и ИТ в качестве стандартного ресурса или поддержки других ресурсов для обеспечения деятельности конечных пользователей. В ее рамках проявляются навыки и умения сотрудников, применяются стандартизированные ИТ-ресурсы. Применение новых технологий может порождать новую практику для работников организации. Механизмы групповой работы, характер приложений для конечных пользователей позволяет создавать механизмы обмена опытом, понимания общей схемы функционирования организации (уровень структуры).

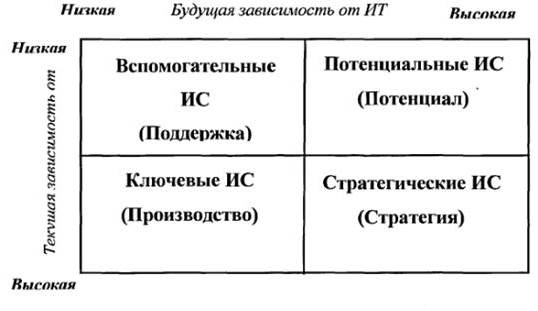

Характеристика «ТрансКредитБанка», влияющие на свойства рутинной петли ИС: · Тип производства – расчетно-кассовое обслуживание, прием вкладов физических и юридических лиц, обмен валюты. · Наличие запаздываний по выработке и реализации решение – отсутствует. · Особая роль знания – экономическое образование для управляющих и персонала. · Использование автоматизированных и традиционных ИТ – система банк-клиент. · Ориентированная на массовое обслуживание клиента и не клиентоориентированная организация – ОАО «ТрансКредитБанк» ориентировано на физических и юридических лиц. Матрица МакФарлана МакФарлан (McFarlan) предложил матрицу для позиционирования организаций (Strategic Grid McFarlan). Организации располагаются в рамках квадрантов данной матрицы в соответствии с степенью своей зависимости от ИТ. и ИС. Все ИС в организации могут быть сгруппированы в четыре класса, для чего используются две характеристики — текущая и будущая зависимость организации, подразделения или человека от ИТ.

Рис. 3 Матрица МакФарлана как инструмент информационного менеджмента Оценка текущей зависимости банка от ИТ: 1. Зависимость повседневных операций от ИТ – оценка по пятибалльной шкале: 5 2. Надежность защиты информации – оценка по пятибалльной шкале: 5 3. Обеспечение обмена данными между ранее разработанными ИС и другими программными продуктами, функционирующими на предприятии – оценка по пятибалльной шкале: 5 4. Оперативность работы сотрудников – оценка по пятибалльной шкале: 5 5. Функциональная локализация информационной системы - оценка по пятибалльной шкале: 5 Среднее значение текущей зависимости организации от ИТ и ИС равно 5. Оценка будущей зависимости предприятия от ИТ: 1. Возможность ИС стать конкурентным преимуществом – оценка по пятибалльной шкале: 4 1. Модификация существующего бизнеса за счет использования ИС– оценка по пятибалльной шкале: 5 2. Возможность консолидации информации – оценка по пятибалльной шкале: 4 3. Наличие специальных средств анализа состояния системы в процессе эксплуатации – оценка по пятибалльной шкале: 5

4. Усиление каналов сбыта за счет использования ИТ– оценка по пятибалльной шкале: 5 Среднее значение будущей зависимости организации от ИТ и ИС равно (≈5).

Рис. 4 График позволяющий определить местонахождение предприятия в матрице МакФарлана Организация «ТрансКредитБанк» попадает в куб стратегических ИС. Стратегические системы — те, у которых текущая зависимость и будущая зависимости высоки. В настоящее время ОАО «ТрансКредитБанк» относится к стратегическим системам. Первоначальное позиционирование ИС или организации в квадранте матрицы МакФарлана не является «пожизненным». Возможен переход из одного квадранта в другой. Рассмотрим возможные стратегии для ОАО «ТранКредитБанк» с данным типом стратегических систем: 1. «Централизованное планирование» - в рамках централизованного аппарата организации создаётся центр, которому поручается осуществить политику в области информационной системы. Этот центр осуществляет централизованное планирование и управление созданием, развитием и использованием ИС организации. 2. «Монополия» - выбирается или создаётся один центр, ответственный за развитие ИС, который отвечает и монопольно определяет политику в области организации. Зависимость организации от ИС – полная, финансирование от затрат. Заключение Автоматизированная банковская система (АБС) - комплекс программного и технического обеспечения, направленный на автоматизацию банковской деятельности. Одной из целей функционирования АБС является обработка персональных данных сотрудников и клиентов банка. В таком случае, АБС классифицируется как информационная система персональных данных (ИСПДн) и должна быть защищена в соответствие с требованиями Федерального закона 152-ФЗ "О персональных данных". Автоматизированные банковские системы часто разрабатываются под потребности потребителей, по индивидуальному заказу с полным сопровождением в ходе формирование “гибкой” банковской технологии. В реальной практике трудно сделать типовой программный продукт, поскольку спектр потребностей и услуг у разных банков не совпадает. Однако в любом случае автоматизированная система должна поставить преграду против “виртуозного мастерства” некоторых бухгалтеров, позволяющего представить финансовое положение банка не так, как оно есть в действительности. Совершенствование банковской бухгалтерской информации и создание универсальной банковской системы автоматизации окажут влияние на дальнейшее укрепление надежности банковской системы в целом. Направление работ в этой области становятся особенно актуальными в связи с существующей тенденцией по созданию системы раннего выявления банков, находящихся в предкризисном состоянии, которая позволит выявить такие банки на более ранней стадии, вести мониторинг, учитывая достаточность капитала, уровень управляемости

текущей ликвидностью и результаты финансовой деятельности. Любая автоматизированная банковская система представляет собой сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути АБС представляет собой комплекс, состоящий из множества локальных и глобальных вычислительных сетей. В БС сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры АБС зависит эффективность и надежность ее функционирования. Цель применения современных автоматизированных банковских систем - обеспечение роста прибыли банка, а так же беспрепятственное развитие и расширение бизнеса в будущем. Основой данного подхода является анализ и оптимизация бизнес-процессов банка, которые должны быть выявлены, отлажены, приведены в соответствие с эффективной стратегией развития банка и взаимоотношений с клиентами. Судя по всему, в ближайшее время темпы развития АБС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют, в конечном счете, все - и банки и их клиенты.

Список используемой литературы 1. ОАО «ТрансКредитБанк» [Электронный ресурс] / ОАО «ТрансКредитБанк». - Электрон. дан. и прогр. - М.: ОАО «ТрансКредитБанк», 2001-2008. 2. «Информационные системы в экономике». Второе издание, дополненное и переработанное, под редакцией профессора Г.А.Титоренко. 2008г. 3. Официальный сайт ТрансКредитБанк http://www.tkb.ru 4. Таранов А.В. «Информационный менеджмент» 5. Костров «Методы и моделирование информационного менеджмента». 6. Маркова О.М. «Коммерческие банки и их операции», учебное пособие, М.: ЮНИТИ, 2003г.

Аннотация Курсовая работа на тему «Внедрение информационного менеджмента на предприятии ОАО “ТрансКредитБанк”» выполнена на примере филиала ОАО “ТрансКредитБанк” в городе Брянске. Работа состоит из 3 глав. Объем работы 27 страница. В работе представлено 5 рисунков. Во введении обоснована актуальность выбранной темы исследования, показана ее теоретическая, методологическая и практическая значимость; представлена характеристика степени разработанности, проблемы; определены объект, предмет, цель и задачи курсовой работы. В заключенииприводятся основные выводы и рекомендации по результатам выполненной курсовой работы.

Введение Информационные технологии - широкий класс дисциплин и областей деятельности, относящихся к технологиям управления и обработки данных, а также создания данных, в том числе, с применением вычислительной техники. Актуальность темы курсовой работы. Современные информационные технологии (ИТ) — важнейший источник и средство развития банковского дела. В большинстве банков руководство понимает, какую выгоду может принести использование последних достижений в области ИТ и как они кардинально изменяют бизнес, выводя его на принципиально иной уровень. В последнее время под информационными технологиями чаще всего понимают компьютерные технологии. В частности, ИТ имеют дело с использованием компьютеров и программного обеспечения для хранения, преобразования, защиты, обработки, передачи и получения информации. Специалистов по компьютерной технике и программированию часто называют ИТ-специалистами. Современные информационные технологии (ИТ) - важнейший источник и средство развития банковского дела. С появление ИТ. работа в банковской сфере намного упростилась, повысился уровень производительности. Оптимизация и постоянное совершенствование ИТ являются ключевым подходом в реализации бизнес-процессов и эффективном достижении бизнес-целей. Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, повышают общую эффективность производства, способствуют росту производительности труда. Задачи: o рассмотреть сущность и структуру банковской системы; o раскрыты технические средства обработки информации; o основные функции банка; o исследовать его особенности; o охарактеризованы отделы, функционирующие в банке Объект исследования – филиал ОАО ‹‹ТрансКредитБанк›› в городе Брянске. Предметом исследования являются автоматизированные информационные технологии в банковской деятельности и информационные потоки. Результаты исследования также могут быть использованы в качестве учебно-методической базы для обучения и повышения квалификации специалистов в области информационного менеджмента.

Структура предприятия Краткие сведения о предприятии Характеристика банка ТрансКредитБанк, ведущий Банк Группы, был создан 4 ноября 1992 года как закрытое акционерное общество, 21 апреля 2000 года был реорганизован в открытое акционерное общество в соответствии с законодательством РФ. Банк имеет генеральную лицензию Центрального Банка России №2142, выданную 21 апреля 2000 года, и лицензии на осуществление операций с ценными бумагами№000—2276-111400, выданную Федеральной Комиссией по рынку ценных бумаг 20 сентября 2000 года. Банк принимает вклады от населения, предоставляет ссуды и кредиты, осуществляет платежи в России и за рубежом, проводит валютообменные операции, а также предоставляет банковские услуги коммерческим предприятиям и физическим лицам. Банк является одним из 35 крупнейших банков России по сумме активов, рассчитанной в соответствии с российскими правилами бухгалтерского учета. Его основной офис находится в Москве, на данный момент имеет 22 филиала. Начиная с 1999 года, ТрансКредитБанк является основным кредитным учреждением, предоставляющим банковские услуги предприятиям железнодорожного транспорта России. Повышение качества и эффективности банковского обслуживания отрасли являются важнейшим приоритетом в текущей деятельности и программах развития банка. В настоящее время в банке обслуживается подавляющее большинство предприятий и организаций железнодорожного транспорта, филиалов и структурных подразделений ОАО «РЖД» включая все 17 железных дорог страны. ТрансКредитБанк создал разветвленную региональную сеть обслуживания предприятий отрасли, учитывающую территориальное распределение железных дорог, предприятий железнодорожного транспорта и их контрагентов. По итогам 2003 года сеть действовала в 63 городах и населенных пунктах 38 субъектов РФ. Дальнейшее расширение региональной инфраструктуры банка в регионах Сибири, Дальнего Востока, и Европейского севера России должно обеспечить банковское обслуживание важнейших отраслевых проектах по развитию международных Транспортных коридоров. Через отраслевую расчетную систему созданную на базе региональной сети ТрансКредитБанка и базирующуюся на высокоскоростных и защищенных отраслевых каналах связи, проходит основной объем отраслевых финансовых потоков. ТрансКредитБанк обеспечивает свыше 60% платежей железных дорог. В рамках одобренной 4 октября 2010 года Наблюдательным советом ОАО Банк ВТБ сделки по поэтапному вхождению в капитал ОАО «ТрансКредитБанк», по состоянию на 31 декабря 2010 года ВТБ консолидировал 43,2% обыкновенных именных акций банка, которые были приобретены у его миноритарных акционеров. ТрансКредитБанк - основной актив одноименной диверсифицированной финансовой группы, компании которой предоставляют корпоративным и частным клиентам полный спектр финансовых и инвестиционных услуг. ТрансКредитБанк занимает лидирующие позиции в сегменте услуг для транспортной и смежных с ней отраслей. Банк также активно сотрудничает с эффективными компаниями из различных отраслей [включая крупнейшие российские компании и предприятия малого и среднего бизнеса в т.ч. энергетической, добывающей, инфраструктурной отраслей, промышленного производства и торговли]. Всего банк обслуживает более 50 тысяч предприятий всех сфер экономики. ТрансКредитБанк также активно развивает розничный бизнес. Банк обслуживает около 3 млн. частных лиц, входит в топ-5 российских банков по количеству карт в обращении и объему выпущенных ипотечных кредитов. ТрансКредитБанк также входит в «пятерку» крупнейших операторов корпоративных зарплатных проектов, при этом банком выпущено свыше 2,2 млн зарплатных карт. Сеть банкоматов ТрансКредитБанка, которая насчитывает более 2100 единиц, является одной из 10 крупнейших в России. Развитая региональная сеть ТрансКредитБанка насчитывает порядка 300 подразделений, действующих в 190 городах и населенных пунктах России. ТрансКредитБанк является ядром банковской группы, в состав которой входят пять дочерних банков: ООО КБ «Востокбизнесбанк», ОАО «Читапромстройбанк», ОАО «Супербанк», ОАО «МеТраКомБанк», ОАО БАНК «ЮГО-ВОСТОК». Банк имеет разветвленную региональную сеть, включающую: Головной офис, 37 филиалов, 100 допофисов, 6 кредитно-кассовых офисов, 26 операционных офисов и 11 оперкасс Головного банка; 5 основных офисов, 13 филиалов, 39 допофисов и 15 оперкасс дочерних банков, всего офисов насчитывается более 250. Основных и дополнительные офисы группы действуют в 172 городах и населенных пунктах России. На 01.12.2010 года банк оперировал сетью из 2,3 тыс. банкоматов и более 3,1 тыс. платежных терминалов. ТрансКредитБанк входит в топ-20 крупнейших банков по размеру совокупного кредитного портфеля. Инвестиционные подразделения группы ТрансКредитБанка входят в топ-5 организаторов корпоративных облигационных займов. Банк также является одним из крупнейших игроков рынка торгового эквайринга. Совокупные активы банка по МСФО на 1 октября 2010 года составили 344 млрд руб., кредитный портфель – 219,8 млрд руб. Средства клиентов на эту же дату достигли 240,8 млрд руб., собственные средства банка – 25 млрд руб. Чистая прибыль ТрансКредитБанка за 9 месяцев 2010 года составила 5,2млрд руб. Банку присвоены долгосрочные кредитные рейтинги Moody’s Ba1/Стабильный) и Standard &Poor’s (BB/Стабильный).

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 301; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.104.29 (0.053 с.) |