Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели производственной программы

Основными стоимостными показателями этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплачиваемая покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений; товаров народного потребления, выполненных работ и оказанных услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть. Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства. Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые для определения темпов, динамики и изменения структуры производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах. Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла. Валовую продукцию следует отличать отвалового оборота, под которым понимается сумма стоимости продукции всех подразделений. Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80—90 % от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции. В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия. Условно-чистая продукция в отличие от чистой содержит амортизацию. Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда. В производственной программе устанавливается ряд номенклатурно-количественных заданий 1. Объема выпуска продукции в стоимостном выражений по укрупненном группам изделий и общий объем выпуска продукции, если имеется возможность со измерить различные виды продукции. 2. Номенклатура и ассортимент продукции, т.е. перечень конкретных типов сорторазмеров, моделей продукции на основе заключенных договоров с потребителями, заказчиком с учетом спроса на отдельные виды изделия. Каждое предприятия с производственно-хозяйственной точки зрения в сокращении номенклатуры и ассортимента выпускаемых изделий с целью увеличенья серийности отдельных типоразмеров изделий, а, следовательно, сокращение производственных затрат. В тоже время рыночная экономика, где главным является потребитель, требует расширения ассортимента продукции, учитывающей более полно запросы конкретных потребителей. Надо найти оптимальные сочетания этих разных интересов, что является сложной организационной и технико-экономической задачей. Если на предприятии есть служба маркетинга, то эта сложная технико-экономическая задача решается службой на основе теории спроса и предложении.

3. Сроки выпуска отдельных изделий, которые предприятие определяет с учетом заключенных договоров на поставку продукции. Предприятию экономически выгодно сконцентрировать производство отдельных ассортиментных групп изделий в более короткие сроки путем изготовления более крупных партий деталей и стремиться ввязать график производства изделий с графиком реализации, составленным исходя из договорных сроков поставки по конкретным адресам заказчиков. По каждому наименованию предприятие должно определить количество выпускаемых изделий на год с поквартальной и помесячной разбивкой. 4. Объем кооперированных поставок сторонним организациям с учетом строго соблюденного ассортимента и качества полуфабрикатов и в заданные сроки. Указанные требования в части кооперации относятся как к основным, так и вспомогательным и обслуживающим цехам и службам предприятия. 5. Разработка производственной программы завода включает планирование кооперации работы цехов, хозяйств и служб предприятия. 6. Значительное место в производственной программе занимают показатели качества продукции.

Остатки нереализованной продукции (шт.) Таблица 2

План производства продукции (работ, услуг) Таблица 3.1.

Расчёты к таблице План производства=Объём продаж+Остатки нереализованной продукции на конец Оптовая цена без НДС=перенос из Табл.2.1 План производства в оптовых ценах=(План производства*Оптовая цена без НДС)/1000

Исходные данные для расчета Таблица 3

Баланс производственных мощностей и их использование по плану на 2 квартал 2007 года Таблица 3.2.

Расчёты к таблице План производства=перенос из Табл. 3.1 Входная мощность, вводимая среднеквартальная мощность и выводимая среднеквартальная мощность – дано в исходных данных

Среднеквартальная мощность=Входная мощность+Вводимая среднеквартальная мощность - Выводимая среднеквартальная мощность %использования производственных мощностей=(План производства/Среднеквартальная

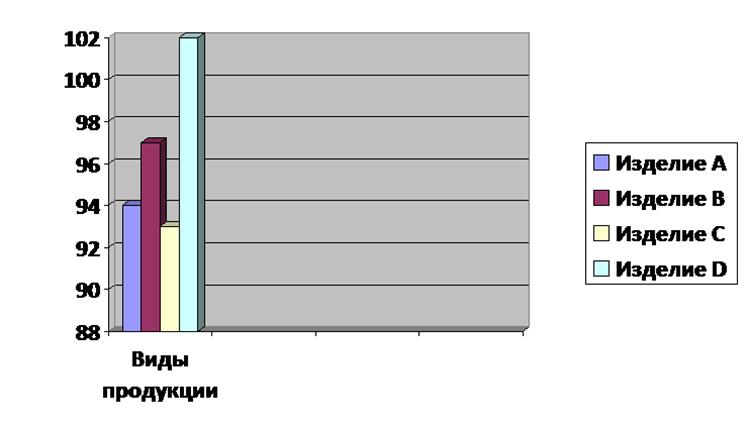

График производственных мощностей

Изделия: А, В, С используют свои производственные мощности на 94%, 97% и 93% Соответственно, т.е существуют в запасе ещё мощности для изготовления этих изделий. % использования производственных мощностей изделия D – 102%. Это превышает имеющиеся мощности, т.к % использования мощностей >100%. Для того, чтобы уменьшить % использования производственных мощностей изделия D существуют два пути: • Уменьшить план производства • Увеличить численность для повышения степени загруженности оборудования. Более эффективен второи путь.

Раздел 4. «Планирование труда и заработной платы» Планирование фонда заработной платы Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладом и сдельным расценкам. Планирование заработной платы на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества продукции, а также установление правильных отношений в уровнях заработной платы по учетам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда. В соответствии с этими задачами на предприятиях планируется фонд заработной платы, социальных выплат и средней заработной платы. Различают укрупненный и дифференцированный метод, планируется фонд заработной платы и социальных выплат. Дифференцированный метод планирование фонда заработной платы и социальных выплат широко использовался до экономической реформы. Министерство утвердило предприятию фонд заработной платы с учетом достигнутого уровня заработной платы в отчетном году, с увеличением его в соответствии с утвержденным правительством нормативом за каждый процент роста производства. Предприятие подразделяло его на прямой, часовой, дневной, месячной (годовой) фонд заработной платы. При разработке планов по труду укрупненным методом применяют два способа определения фонда заработной платы и социальных выплат всему промышленно-производственному персоналу: первый – на основе расчетной численности работников и уровня их средней заработной платы; второй - по нормативам затрат заработной платы на единицу продукции.

Рассчитанный таким укрупненным способом фонд заработной платы труда уточняется нормативным планированием на основе произведенный программы и её трудоёмкости, рассчитанный по действующим на предприятия нормативом с учет состава и уровня квалификации работников, тарифных систем, используемых форм и систем заработной платы, штатного расписания. При планировании фонда заработной платы и социальных выплат необходимо обеспечить опережающий рост производительности труда по сравнению с увеличением средней заработной платы промышленно-производственного персонала, что обеспечивает снижение себестоимости продукции. Причем степень этого опережения определяется конкретными условиями работы предприятия, факторами роста производительности труда, долей прироста продукции за счет её повышения. Содержание плана по труду и заработной плате. Показатели производительности труда. Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которое определяется количеством продукции, произведенный в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы. В рыночных условиях производительность труда является объектом переговоров и заключением соответствующих договоров между администрацией предприятия и его трудовым коллективом в рамках специального или коллективного договора. Рост производительности труда имеет большое значение для предприятия, он позволяет: • существенно снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост средней заработной платы; • при прочих равных условиях увеличить объем производства и реализации продукции, а, следовательно, и рост прибыли; • проводить политику по увеличению средней заработной платы работникам; • более успешно осуществить реконструкцию и техническое перевооружение предприятия; • повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы. Для измерения производительности труда, эффективности, используются два основных показателя: выработка и трудоемкость. А) Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц). Это наиболее распространенный и универсальный показатель производительности труда. Различают 3 метода определения выработки: 1) натуральный, 2) стоимостной (денежный) 3) трудовой. Разработка в натуральном и стоимостном выражении определяется по формулу:

Объем товарной (валовой и реализованной) продукции Выработка= Среднесписочная численность работников (или рабочих)

Наиболее наглядно и объективно характеризует производительность труда показатель выработки в натуральном выражении в тоннах, метрах, штуках и др. Если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно-натуральных единицах. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, электроэнергетика и др., а условно-натуральная на предприятиях текстильной, цементной, металлургической, в производстве минеральных удобрений, и т.д. Натуральные и условно-натуральные показатели наиболее объективно отражают производительность труда (выработку) на предприятии, однако их применение ограничивается предприятиями, производящие однородную продукцию; на предприятиях, производящих однородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении. В стоимостном выражении выработку на предприятии можно определить по показателям валовой, товарной, реализованной и чистой продукции в зависимости от области применения данного показателя. На рабочих местах, в бригадах, участках и цехах, производить разнородную и незавершенную продукцию, которую не возможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднемесячного работника (рабочего/год), квартале или месяце (годовая, квартальная или месячная выработка). Б) Трудоемкость – это затраты рабочего времени на производство единицы продукции. В зависимости от состава включаемых в нее трудовых затрат. Различают: технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством. Производственная трудоемкость – представляет собой затраты труда рабочих (основные и вспомогательные). Полная трудоемкость – представляет собой затраты труда всех категорий ППП. Под полной трудоемкостью единицы продукции понимается сумма всех затрат живого труда на изготовление единицы продукции, измеряемая в человеко-часах.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 261; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.159.224 (0.044 с.) |