Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: Аналіз ресурсозабезпечення підприємства та оцінювання ефективності використання ресурсів. ⇐ ПредыдущаяСтр 3 из 3

1. Завдання, джерела аналізу основних засобів. 2. Завдання, джерела аналізу матеріальних ресурсів. 3. Аналіз впливу факторів МТП на обсяг виробництва. 4. Завдання, джерела аналізу забезпеченості підприємства трудовими ресурсами. [1] с.115-116, 126-127, 136-137, 149-151. [5] с. 426-433, 434-453.

1. Основні засоби – засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виробляється, частинами в міру спрацювання. Поділяються на виробничі і невиробничі. Активні і пасивні. При аналізі основних засобів потрібно проаналізувати співвідношення активної і пасивної частини. Активна частина безпосередньо діє на предмет праці. Пасивну частину утворюють засоби, які створюють умови для здійснення процесу виробництва. У більшості галузей промисловості до активної частини засобів відносять машини і обладнання (силові і робочі машини і обладнання, вимірювальні і регулюючі пристрої, лабораторне обладнання, інші машини і обладнання), а також транспортні засоби. Здійснюючи підрахунки, ми виходимо з того, що до активної частини відносимо машини і обладнання. Джерелами аналізу є: - план економічного та соціального розвитку - план технічного розвитку - Баланс підприємства - Ф№5 «Примітки до річної фінансової звітності» - Статистична звітність Ф№11 «»Звіт про наявність та рух основних фондів» та інші. На ОЗ впливають такі чинники: 1. характер та особливості процесу виробництва 2. тип виробництва 3. технологія, рівень спеціалізації 4. методи організації виробництва 2. МТП має великий вплив на виконання виробничої програми, реалізацію продукції, ріст продуктивності праці, рівень собівартості і рентабельність виробництва. Основні завдання: Визначення рівня виконання плану по МТП; Визначення надлишків та нестач; Перевірка строків поставки сировини. Джерелами даних для аналізу є форми специфічної звітності по галузях виробництва. У процесі аналізу необхідно дати оцінку, наскільки підприємство було в цілому забезпечене необхідними основними й допоміжними матеріалами, комплектуючими виробами, паливом та електроенергією тощо. Після цього треба проаналізувати якість придбаних матеріалів, комплектність постачання і дотримання передбачених угодами термінів виробництва та ритму. Мета аналізу — показати, як на підприємстві налагоджено контроль за виконанням договірних умов постачальниками, які заходи вживались у разі затримок чи інших порушень у поставках, наскільки оперативно реагує підприємство на ті чи інші відхилення.

4.Мета аналізу - виявити резерви підвищення результативності виробництва за рахунок збільшення його обсягу при кращому використанні наявних трудових ресурсів Основні завдання аналізу: - вивчення можливостей збільшення випуску продукції за рахунок ефективного використання трудових ресурсів; - встановлення факторів, що впливають на раціональне використання робочої сили і робочого часу; - співвідношення між основними і допоміжними робітниками - якісний склад персоналу - рух робочої сили - визначення невиробничих виплат із фонду оплати праці. Основними джерелами для аналізу є: - план з праці; - ф. № 1-ПВ «Звіт з праці»; - ф. № 22 «Зведена таблиця основних показників, які комплексно - характеризують господарську діяльність підприємства»; - статистична звітність відділу кадрів про пересування працівників; - табельний обпік, разовий обпік складу персоналу за професією і кваліфікацією.

Самостійне вивчення Тема: Аналіз витрат на виробництво. 1. Значення, завдання і об’єкти аналізу витрат на виробництво продукції, джерела аналізу. 2. Аналіз собівартості окремих видів продукції. [1] с.85-89, [2] с. 175-183, 188-195. [4] с. 160-168, 179-182.

1. Собівартість продукції — це виражена в грошовій формі сукупність витрат з її виробництва. Завдання аналізу: 1)оцінювання виконання плану за собівартістю продукції на підприємстві в цілому, а також за окремими видами продукції; 2)вивчення причин відхилення фактичних витрат від планових у розрізі статей, а також за окремими видами і групами продукції; 3)пошук резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання. Під час аналізу використовують дані звіту по собівартості продукції і звіту підприємства з праці. Залучаються також планові й звітні калькуляції окремих видів продукції та відповідні дані бухгалтерського обліку.

2. Важливим показником собівартості є собівартість окремих видів продукції. Для аналізу використовують планові й фактичні калькуляції собівартості продукції. Об'єктом калькулювання можуть бути продукція чи роботи (послуги). Проте головний об'єкт калькулювання — це готові вироби, які поставляються за межі підприємства. Враховуючи значну трудомісткість процесу калькулювання, підприємства обмежуються калькулюванням собівартості лише найбільш важливих видів продукції. Під час аналізу встановлюють ступінь виконання плану за собівартістю окремих видів продукції, вивчають відхилення за статтями калькуляції від плану або базових показників, визначають причини, що зумовили значні відхилення за найбільш вагомими статтями калькуляції. Якщо підприємство тривалий час випускає певний вид продукції, обов'язково треба вивчити динаміку показників її собівартості за цей період. Вважається, що собівартість продукції має тенденцію до постійного зниження. Проте існують і протилежні напрями її зміни. Так, підвищення якості продукції в деяких виробництвах поєднується із зростанням її собівартості. Поточні резерви собівартості включають усі види непродуктивних витрат (як явні, так і приховані), а також виявлені під час аналізу перевитрати ресурсів і надмірні витрати грошових коштів. Перспективні резерви зниження собівартості продукції, як правило, передбачають проведення значних організаційних, технологічних, конструкторських та інших видів робіт, що потребує певних додаткових інвестицій. Насамперед це стосується можливого збільшення обсягів виробництва. Добре відомо, що за інших однакових обставин збільшення обсягів виробництва приводить до зниження собівартості продукції через відносно сталі витрати на управління виробництвом Самостійне вивчення Тема: Аналіз фінансових результатів діяльності. 1. Склад фінансових результатів від операційної та звичайної діяльності. 2. Методика аналізу рентабельності. [1] с.97-105, [2] с. 359-362, [4] с. 203-210, [5] с. 173-181, 184-189, 191-197.

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) Податок на додану вартість Акцизний збір Інші відрахування з прибутків Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) Собівартість реалізованої продукції (товарів, робіт, послуг) Валові: прибуток від реалізації збиток Інші операційні доходи Адміністративні витрати Витрати на збут Інші операційні витрати Фінансові результати від операційної діяльності: Прибуток збиток Дохід від участі в капіталі Інші фінансові доходи Інші доходи Фінансові витрати Втрати від участі в капіталі Інші витрати Фінансові результати від звичайної діяльності до оподаткування: прибуток збиток Податок на прибуток від звичайної діяльності Фінансові результати від звичайної діяльності: Прибуток збиток Надзвичайні: доходи витрати Податки з надзвичайного прибутку Чистий: прибуток збиток

2. Рентабельність - це відносний показник ефективності роботи підприємства і обчислюється як відношення прибутку до витрат.

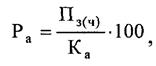

На підприємствах розглядається і аналізуються показники рентабельності: - Загальна рентабельність виробництва (рентабельність фондів). - Рентабельність товарної продукції. - Рентабельність реалізованої продукції, - Рентабельність одиниці продукції. Передусім виокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу. Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою

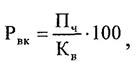

де Пз(ч) — загальний (чистий) прибуток підприємства за рік; Кa — середня сума активів за річним балансом. Обчислюючи цей показник, виходять як із загального (до оподаткування), так і з чистого (після оподаткування) прибутку. Єдиного методичного підходу тут не існує. Тому треба обов'язково зазначити, який саме прибуток узято. Показник рентабельності сукупних активів може бути дезагрегований, якщо підприємство здійснює різні види діяльності (за її диверсифікації). У цьому разі поряд із рентабельністю всіх активів визначається рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо). Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів

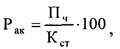

де Пч — чистий прибуток підприємства; Кв — власний капітал підприємства. Величина власного капіталу береться за даними балансу підприємства або його звіту про власний капітал на певну дату (після 1 січня 2000 року). Рентабельність акціонерного капіталу (Р) свідчить про верхню межу дивідендів на акції та обчислюється так:

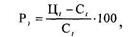

де Кст—статутний капітал (номінальна вартість проданих акцій). Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку Пч віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — номінальну вартість цих акцій. Рентабельність продукції (Р) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

де П — прибуток від реалізації продукції за певний період; С — повна собівартість реалізованої продукції. Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовується в зарубіжній практиці. У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її різновидів. Рентабельність одного виробу (?) розраховується за формулою:

де Ц і С і — відповідно ціна й повна собівартість і-того виробу. Самостійне вивчення

|

|||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 255; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.228.95 (0.03 с.) |