Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: Предмет і види економічного аналізуСтр 1 из 3Следующая ⇒

Самостійне вивчення Самостійне вивчення Тема: Методичні прийоми економічного аналізу 1. Статистичні методи аналізу. 2. Економіко-математичні методи аналізу. 3. Метод експертної оцінки. [1] с. 30-31; [2] с. 35-40, 81-86; [4] с. 61-66; [5] с. 100-126.

Метод середніх величин використовують для того, щоб одержати узагальнену кількісну характеристику сукупності однорідних явищ, процесів, показників за відповідною ознакою. У середній величині знаходять відображення загальні, характерні, типові ознаки досліджуваних явищ за відповідною ознакою. Тобто вона ніби одним числом характеризує всю сукупність об’єктів. Наприклад, показник середнього виробітку робітників використовується для узагальненої характеристики рівня продуктивності праці досліджуваної сукупності робітників. Без обчислення середніх величин неможливо досліджувати процеси з метою виявлення їх закономірностей, вивчати явища різними сукупностями, вивчати явища, що змінюються, у динаміці, нівелювати нетипові, випадкові варіанти значень показників. Існує декілька видів середніх величин. Найбільше розповсюджені в аналізі величини: середня арифметична, середня геометрична, середня хронологічна, середня квадратична. Використовуючи середні величини, потрібно врахувати, що будь-яка середня нівелює, взаємно погашає позитивні і негативні відхилення: за загальними середніми показниками сховані як передовий позитивний досвід, так і негативне, відстале або навіть шкідливе. Саме тому при аналізі не можна обмежуватися лише середніми величинами, і там, де це необхідно, треба розкрити їх суть за складовими. За допомогою відносних величин (узагальнюючих показників, які відображають кількісне співвідношення між двома ознаками, явищами і які вимірюються в коефіцієнтах, математичних відсотках, проміле, складних натуральних одиницях) можна глибше зрозуміти суть і характер відхилень від базових показників. Базисні відносні величини динаміки або ланцюгові відносні величини динаміки особливо необхідні для оцінки змін динаміки показників господарсько-фінансової діяльності підприємства за ряд звітних періодів.

Для забезпечення повноти і правильності висновків за результатами аналізу відносні величини обчислюють і застосовують у комплексі. Розрізняють кілька видів відносних величин (табл. 1.)

Таблиця 1.

В економічному аналізі досить широко застосовують групування. Суть цього методу – поділ загального числа досліджуваної сукупності об’єктів на якісні однорідні групи за відповідними ознаками з метою вивчення її структури або взаємозв’язку між компонентами. Такий поділ дає можливість зрозуміти зміст середніх величин, показати роль окремих одиниць у цих середніх, виявити взаємозв’язок і взаємозалежність між досліджуваними показниками, вплив найсуттєвіших факторів, певні закономірності, властиві показникам. Аналітичні групування поділяються на: - типологічні; - структурні; - факторні. Типологічні групування призначені для розподілу всієї сукупності первинних даних суцільного або вибіркового спостереження на однорідні групи або класи. Прикладом такого групування на промислових підприємствах є розподіл усього промислово-виробничого персоналу на категорії. Це дає можливість вивчити співвідношення окремих груп персоналу: між основними і допоміжними робітниками; інженерно-технічними працівниками і робітниками тощо.

Для досягнення бажаного результату при складанні типологічних групувань необхідно забезпечити економічно обґрунтоване виділення груп, за якими класифікують досліджувані економічні явища. Структурні групування використовують для подальшого вивчення внутрішньої будови досліджуваної сукупності, її складу та структури, наприклад – розподілу всіх основних робітників підприємства на групи залежно від освіти, стажу роботи, віку та інших ознак. Структурні групування характеризують структуру сукупності за будь-якою однією ознакою. За допомогою факторних групувань можна встановити причинно-наслідкові зв’язки між досліджуваними ознаками явищ та фактори, які впливають на їх зміну. Прикладом такого групування є вивчення залежності виконання норм виробітку від стажу робітників. При цьому один з показників розглядається як результатний, а інші – як факторні. За аналітичним групуванням можна розрахувати силу зв’язку між факторами. Індексний метод базується на відносних показниках. Розрізняють індивідуальні, зведені та агрегатні індекси. Індивідуальні індекси характеризують співвідношення величини фактичних та планових індивідуальних показників. Зведені індекси показують співвідношення зведеного фактичного показника до планової чи базової величини. Агрегатні індекси характеризують співвідношення суми величини фактичних показників до суми величини базових показників (у чисельнику та знаменнику використовуються суми добутків індексованих величин). Ці індекси дозволяють вираховувати вплив факторів на сукупність. Балансовий прийом аналізу в установленні рівноваги між кількома однорідними і взаємопов’язаними показниками для виявлення значення одного з них за відомими значеннями інших. Прикладом можуть бути баланси трудових ресурсів, платіжний баланс. 2. Із посиленнямвпливу ринкових факторів на діяльність підприємств виникає потреба використання в аналітичних дослідженнях економіко-математичних методів та прийомів. До економіко-математичних методів належать: - методи елементарної математики - диференціювання, інтегрування - методи математичної статистики, зокрема, кореляційний, регресійний, дисперсійний аналіз - економетричні методи - методи математичного програмування - методи дослідження операцій. З економіко-математичних методів в аналізі найбільш поширеним є кореляційно-регресійний аналіз. Кореляційний аналіз дозволяє виявити зв’язок між окремими явищами або показниками та виміряти його міцність. Цей зв’язок може бути повним, тобто функціональним, при якому коефіцієнт кореляції дорівнює одиниці. В інших випадках зв’язок може бути відсутнім, тобто дорівнювати нулеві. На практиці застосовують парну кореляцію, яка дає можливість перевірити наявність зв’язку між двома показниками, один з яких є факторним, а інший – результатним, і множинну кореляцію, за допомогою якої перевіряють зв’язок, який виникає від взаємодії кількох факторів з результатним показником. Використання методів кореляційного аналізу дозволяє визначити зміни результатного показника під дією одного або кількох факторів, а також визначити відносний ступінь залежності цього показника від кожного фактора. Тобто визначається роль кожного фактора у формуванні рівня показників, закономірності розвитку економічних явищ. Це дає можливість повніше визначити невикористані резерви, точніше обґрунтувати плани й управлінські рішення.

Регресійний аналіз – це метод встановлення аналітичного відображення стохастичної залежності між досліджуваними ознаками. Рівняння регресії показує, як змінюється результатний (залежний) показник при зміні будь-якого з незалежних показників (факторів). Регресійний аналіз застосовується в основному для прогнозування планування, а також розробки нормативної бази. Кореляційний та регресійний аналіз в аналітичних дослідженнях часто об’єднуються в один – кореляційно-регресійний аналіз. Цей метод використовується для визначення тісного зв’язку між показниками, які не зв’язані між собою функціонально. Він передбачає такі етапи: - постановка задачі та вибір результатної та факторної ознак; - збір інформації та її первинна обробка; - визначення виду моделі; - перевірка однорідності сукупності; - перевірка розподілу ознак; - відбір факторів в модель; - усунення взаємозалежності факторів і уточнення набору показників; - побудова рівняння регресії за допомогою системи нормальних рівнянь; - перевірка значущості одержаного рівняння; - оцінка результатів аналізу і підготовка рекомендацій щодо їх практичного використання. Дисперсійний аналіз – це статистичний метод аналізу результатів спостережень, які залежать від різних одночасно діючих факторів вибору найважливіших з них та оцінки їх впливу. Завдання дисперсійного аналізу – дати оцінку співвідношення між факторами для того, щоб визначити суттєвість або несуттєвість різних умов спостереження. Цей метод можна застосовувати при аналізі економічної ефективності впровадження нововведень, особливо там, де результати цього впровадження не піддаються строгому кількісному виміру (впровадження нової системи організації або підготовки виробництва, організації праці, перебудови управління, бухгалтерського обліку, впровадження нових форм господарювання, підвищення кваліфікації робітників тощо). Методи математичного програмування призначені для оптимізації господарської діяльності. З їх допомогою оцінюють ступінь досягнення потенціалу, визначають “вузькі місця”, ступінь конкурентності та дефіцитності.

3. Оскільки в практиці господарювання досить часто доводиться приймати рішення інтуїтивно, в цих випадках користуються аналітичними методами експертних оцінок. Ці методи ґрунтуються на використанні професійного досвіду та інтуїції спеціалістів. До методів експертної оцінки відносять: - метод колективних експертних оцінок - метод “мозкової атаки” - метод синектики - метод контрольних запитань - метод колективного блокнота - метод аналогій - метод інверсії та інші Метод колективних експертних оцінок передбачає виявлення єдиного колективного судження спеціалістів-експертів під час дослідження економічної проблеми. Різновидом цього методу є метод Дельфі, який передбачає анонімне опитування спеціально підібраної групи експертів за раніше підготовленими анкетами з наступним опрацюванням експертних оцінок. Після узагальнення результатів опитування з’ясовується думка експертів щодо спірних питань. У результаті забезпечується перехід від інтуїтивних форм мислення до дискусійних. Прийом “мозкової атаки” – метод інтенсивного генерування ідей шляхом творчої співпраці групи спеціалістів. Становлячи ніби єдиний мозок, група “штурмує” труднощі завдання, перепони, що виникають на шляху до його вирішення. Завдання керівника групи – сприяти активізації творчого мислення всіх учасників групи, висуненню найбільшого числа варіантів. Після цього ідеї детально обговорюють, їм дають економічну оцінку. З великої кількості ідей відбирають найкращі. Різновидністю цього методу є “мозковий штурм”, суть якого в тому, що одна група експертів висуває ідеї, а інша їх аналізує. Прийом синектики заснований на обговоренні різнобічних елементів. У разі використання синектики шляхи вирішення проблеми шукає група спеціалістів різних професій. В основу синектики покладено пошук потрібного рішення через подолання психологічної інерції, яка полягає в намаганні вирішити проблему традиційним шляхом. Прийом контрольних запитань дозволяє підійти до вирішення проблеми за допомогою навідних питань. Прийом колективного блокнота дозволяє поєднувати незалежне висування ідей кожним членом групи з колективною їх оцінкою і процесом вироблення рішень. Суть цього прийому в тому, що кожен із членів групи одержує блокнот, у який протягом визначеного часу записує ідеї, що виникають під час дослідження проблеми, оцінює, які з них можуть забезпечити найкраще вирішення завдання. Для систематизації матеріалів блокноти здають керівникові групи, який організовує творче обговорення матеріалу всіма членами групи. Прийом аналогій передбачає використання аналогічного відомого рішення. Для того, щоб оволодіти цим прийомом, потрібно виробити собі такі якості, як спостережливість, далекоглядність у пошуку вирішення завдання, здатність до перенесення досвіду. Прийом інверсії полягає в застосуванні системи рішень “навпаки”. Цей прийом привчає до гнучкості мислення, відмови від традиційних рішень, дозволяє переборювати психологічну інверсію.

Самостійне вивчення Тема: Методика факторного аналізу 1. Резерви підвищення ефективності виробництва. [4] с. 77-79.

1. Вплив факторного аналізу на підвищення ефективності виробництва в значній мірі залежить від виявлення резервів, їх своєчасного та повного використання. Резерв – це виявлені можливості кількісного та якісного росту основних показників діяльності підприємства, які проявляються в невикористаних або нераціонально використаних виробничих ресурсах, посилення дії позитивних і нейтралізація негативних факторів для зростання обсягу виробництва, підвищення конкурентоспроможності продукції, забезпечення ефективності виробництва. Оскільки ідеально діючих соціально-економічних систем практично не існує, то аналітики завжди можуть знайти резерви підвищення результативності. Для цього вони повинні володіти такими якостями: - нестандартне мислення; - підприємливість; - зацікавленість; - економічна грамотність. Перед пошуком резервів слід дослідити доцільність їх пошуку. Для цього співставляють передбачувані затрати на виявлення резервів і їх мобілізацію з доходами, які будуть отримані внаслідок використання виявлених резервів. Господарські резерви класифікують за різними ознаками. Один з видів класифікації відображений на рис. 1.

Рис. 1. Класифікація господарських резервів в економічному аналізі.

Самостійне вивчення. Суб’єктами економічного аналізу є як власники підприємства, його менеджери, працівники, так і інші користувачі економічної інформації, які зацікавлені в діяльності підприємства: податкові органи, банки, акціонери, фондові біржі, кредитори, ділові партнери. Кожен із суб’єктів економічного аналізу в ході аналітичних досліджень переслідує свою мету: Так, наприклад, власників цікавлять підвищення ефективності використання ресурсів, збільшення прибутку, оптимізація долі власного капіталу, забезпечення ринкової та фінансової стійкості підприємства. Податкові органи за даними звітності намагаються отримати відомості про відхилення на кінцеві результати діяльності та вплив окремих чинників на це відхилення, про розподіл прибутку. Головна мета банків – дослідження кредитоспроможності підприємства. Акціонерів, що вклали свої кошти у власний капітал підприємства, цікавить рентабельність підприємницької діяльності, політика підприємства щодо виплати дивідендів, стабільність фінансового стану та прогнози стабільності на майбутнє. Оцінку платоспроможності підприємства, перспектив його розвитку, рівня рентабельності проводять і фондові біржі, які займаються купівлею та продажем акцій і облігацій підприємства з метою одержання прибутку у вигляді курсової різниці. Основна мета кредиторів – ліквідність активів, надійність і стабільність одержання виручки від реалізації продукції (робіт, послуг). Для менеджерів підприємства аналіз являється засобом контролю і основним інструментом управління всіма напрямами діяльності. Тому вони намагаються своєчасно виявити «вузькі місця», вплив негативних чинників з метою запобігання економічних ризиків. Користувачами економічної інформації є також і страхові компанії, консалтингові та аудиторські фірми, асоціації, телебачення, преса. Слід відзначити, що всі суб’єкти економічного аналізу, окрім керівників підприємства, користуються лише публічною інформацією.

Самостійне вивчення

Тема: Аналіз виробництва продукції, робіт і послуг

1. Аналіз браку продукції. [4] с. 104-106; [5] с. 369-371.

1. Одним з показників, що свідчать про відхилення від норм за якістю виготовлення виробів, є брак продукції. За способом виправлення брак поділяється на виправний (це усунення дефектів виробів, після якого ці вироби є придатними до експлуатації або споживання) і невиправний (остаточний брак, який виправити неможливо або економічно недоцільно). За місцем виявлення розрізняють внутрішній брак (допущений на підприємстві під час виготовлення виробів) і зовнішній (виявлений покупцями або споживачами під час користування виробами або споживання продукції). У ході аналізу вивчають динаміку браку за абсолютною сумою, тобто порівнюють фактичні втрати від браку у звітному періоді з аналогічними показниками попередніх періодів. Окрім того, визначають питому вагу браку в загальному випуску промислової продукції. Визначають втрати від браку і втрати продукції. Для того, щоб обчислити розмір втрат промислової продукції, потрібно визначити фактичний рівень рентабельності. У нашому прикладі вартість продукції в діючих цінах становить 26749 тис.грн., а її собівартість – 25032 тис. грн. Звідси фактичний рівень рентабельності:

Таблиця 1. Самостійне вивчення Самостійне вивчення Самостійне вивчення Прибуток збиток Дохід від участі в капіталі Інші фінансові доходи Інші доходи Фінансові витрати Втрати від участі в капіталі Інші витрати Фінансові результати від звичайної діяльності до оподаткування: прибуток збиток Податок на прибуток від звичайної діяльності Фінансові результати від звичайної діяльності: Прибуток збиток Надзвичайні: доходи витрати Податки з надзвичайного прибутку Чистий: прибуток збиток

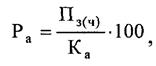

2. Рентабельність - це відносний показник ефективності роботи підприємства і обчислюється як відношення прибутку до витрат. На підприємствах розглядається і аналізуються показники рентабельності: - Загальна рентабельність виробництва (рентабельність фондів). - Рентабельність товарної продукції. - Рентабельність реалізованої продукції, - Рентабельність одиниці продукції. Передусім виокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу. Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою

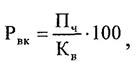

де Пз(ч) — загальний (чистий) прибуток підприємства за рік; Кa — середня сума активів за річним балансом. Обчислюючи цей показник, виходять як із загального (до оподаткування), так і з чистого (після оподаткування) прибутку. Єдиного методичного підходу тут не існує. Тому треба обов'язково зазначити, який саме прибуток узято. Показник рентабельності сукупних активів може бути дезагрегований, якщо підприємство здійснює різні види діяльності (за її диверсифікації). У цьому разі поряд із рентабельністю всіх активів визначається рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо). Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів

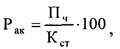

де Пч — чистий прибуток підприємства; Кв — власний капітал підприємства. Величина власного капіталу береться за даними балансу підприємства або його звіту про власний капітал на певну дату (після 1 січня 2000 року). Рентабельність акціонерного капіталу (Р) свідчить про верхню межу дивідендів на акції та обчислюється так:

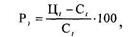

де Кст—статутний капітал (номінальна вартість проданих акцій). Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку Пч віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — номінальну вартість цих акцій. Рентабельність продукції (Р) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

де П — прибуток від реалізації продукції за певний період; С — повна собівартість реалізованої продукції. Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовується в зарубіжній практиці. У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її різновидів. Рентабельність одного виробу (?) розраховується за формулою:

де Ц і С і — відповідно ціна й повна собівартість і-того виробу. Самостійне вивчення Оцінка обсягу продукції

Як свідчать дані таблиці, виробниче завдання з випуску продукції у звітному році виконано на 102%, понад завдання вироблено продукції на суму 519 тис. грн. Порівняно з попереднім роком випуск продукції збільшився на 1675 тис. грн., що становить 6,7%. Для державних потреб у звітному році випущено продукції на суму 7400 тис. грн., що становить 100% до виробничого завдання. Порівняно з попереднім роком випуск цієї продукції збільшився на 2160 тис. грн., що становить 41,2%. Аналіз передбачає вивчення та оцінку факторів, що впливають на відхилення за обсягом випуску продукції. Ці фактори об’єднують у такі групи: а) фактори, пов’язані з використанням трудових ресурсів; б) фактори, пов’язані з використанням засобів праці; в) фактори, пов’язані з використанням предметів праці.

Екзаменаційні питання Самостійне вивчення Тема: Предмет і види економічного аналізу 1. Історія становлення економічного аналізу. 2. Роль та завдання економічного аналізу в умовах ринкової економіки. 3. Зв’язок економічного аналізу з іншими науками. [1] с.12, 19 [2] с. 15-17 [4] с. 10-12, 17-20 [5] с. 7-11, 30-43. 1. На питання, коли і де виник економічний аналіз, конкретної відповіді, очевидно, не може дати ніхто, оскільки елементи аналітичної функції притаманні будь-якій господарській діяльності. За традицією початок систематизації аналітичних досліджень пов’язують з процесом становлення та розвитку бухгалтерського обліку. Так, у феодальній Британії ХІІ ст. dикористовувались елементи аналізу в системі матеріального обліку, контролю і аудиту в сільськогосподарських маєтках. Родоначальником систематизованого аналізу на рівні підприємства як складового елементу бухгалтерського обліку, очевидно, слід вважати француза Жака Саварі (1622-1690), який увів поняття синтетичного та аналітичного обліку. В інших країнах, зокрема в Італії, також спостерігалось становлення і використання елементів економічного аналізу. Наприклад, Анжело де Пієтро пропагував методологію порівняння послідовних бюджетних асигнувань з фактичними затратами, а Бастіано Вентурі будував та аналізував динамічні ряди показників господарської діяльності підприємства за декілька років. Ідеї Саварі були поглиблені в ХІХ ст. італійським бухгалтером Джузеппе Червоні (1827-1917), який створив учення про синтетичне додавання й аналітичне розкладання бухгалтерських розрахунків. В кінці ХІХ – на початку ХХ ст. сформувалось нове направлення в бухгалтерському обліку – балансоведення. Воно розвивалось за трьома напрямками: економічний аналіз балансу, юридичний аналіз балансу, популяризація знань про баланс серед користувачів. Всі ці напрямки розроблялися переважно представниками німецької бухгалтерської школи. У першій половині ХХ ст. балансоведення дістало своє визнання і в Росії. Наприкінці ХІХ ст. у Росії виникли перші школи, в яких викладали елементи аналізу, комерційних розрахунків. Першим російським бухгалтером, який по-справжньому оцінив роль економічного аналізу та його взаємозв’язок із бухгалтерським обліком, був А.К. Рощаховський. Методику аналізу балансу було сформульовано в працях А.П. Рудановського, І.А. Блатова у 20-х роках. У 30-ті роки курс аналізу господарсько-фінансової діяльності було введено в програму вищих навчальних закладів СРСР. Появилися перші підручники і посібники з аналізу господарсько-фінансової діяльності. Їх авторами були Н.Р. Вайцман, С.К. Татур, М.І. Баканов, М.Ф. Дячков, Д.П. Андріанов. Саме в ті роки відбулося становлення аналізу господарсько-фінансової діяльності як науки. За передвоєнний період з питань економічного аналізу було видано близько трьохсот книжок і приблизно шістсот наукових статей, публікацій, переважно російських авторів російською мовою, у тому числі й для українських вузів. Цього принципу дотримувались і деякі національні автори та видавництва України, оскільки досить складно, а іноді й неможливо було подолати монополію російської мови. Але й за цих обставин виходили спеціальні видання українською мовою таких авторів, як Г.Т. Лещенко, Г.В. Постнікової, О.А. Богуцького, М.І. Ковальчука та інших. У післявоєнний час аналіз знайшов практичне застосування в управлінні господарством як на рівні підприємств, так і економіки в цілому. Великий вклад у розвиток методології аналізу внесли такі вчені економісти: А.Д. Шеремет, С.Б. Барнгольц, В.Ф. Палій, І.І. Поклад, І.І. Каракоз, А.Ш. Маргуліс, Н.А. Русак, Б.І. Майданчик, Р.С. Сайфулін та багато інших. Серед близько тридцяти найвидатніших українських економістів найбільш ерудованим авторитетом був М.І. Туган-Барановський (1865-1919), один із засновників Української академії наук, яка першою у світі мала відділення соціально-економічних дисциплін. М.І. Туган-Барановський на початку ХХ ст. розробив і використав у своїх працях принципові положення теорії економічного аналізу. Застосовуючи прийоми порівняння, рядів динаміки, групувань, індексного аналізу, розкладання на складові й узагальнення, автор глибоко проникає в суть процесів і явищ, що відбуваються в сільському господарстві країн Західної Європи, Сходу, США. Його праця “Основи політичної економії” містить аналітичну інформацію, яку майстерно опрацьовано належними прийомами, вона має глибокий зміст і є незаперечно доказовою. Свій внесок у розвиток економічної думки зробили українські автори І. Франко, М. Драгоманов, низку праць яких по праву треба віднести до економічних. У багатьох роботах І. Франко подає приклади застосування даних для аналізу становища селян, оподаткування і фінансового стану Галичини, справ банків і банкрутства. Значний внесок у розвиток економічного аналізу зробили українські вчені Б.В. Вітлінський, В.М. Івахненко, Є.В. Мних, Р.І. Тиркало, В.І. Самборський, І.І. Каракоз, М.І. Яцків, С.І. Шкарабан та інші. Економічний аналіз як наука на сучасному етапі перебуває в стані розвитку. Вчені проводять дослідження щодо більш широкого застосування математичних методів, ЕОМ, які дозволяють оптимізувати управлінські рішення. З розвитком ринкових відносин відбуватиметься розширення сфери застосування економічного аналізу. Передусім аналітичні дослідження будуть направлені на: - глибоке вивчення потреб ринку, вимог споживачів щодо конкурентно спроможності продукції; - визначення пріоритетних напрямів зовнішньоекономічної діяльності; - ефективність інвестицій; - вивчення кредитної і конкурентної здатності суб’єктів господарювання усіх організаційно-правових форм власності.

2. За допомогою економічного аналізу досягається швидка адаптація до змін ринкової кон’єктури, передбачення можливих змін поведінки партнерів, уникнення невиправданого економічного ризику. Головними завданнями економічного аналізу є: - оцінка реальності й напруженості бізнес-планів, завдань, договірних зобов’язань; - об’єктивна оцінка діяльності підприємства щодо контролю за виконанням цільових економічних програм, завдань, зобов’язань, прогнозованих показників та встановлення динаміки їх змін; - виявлення впливу факторів та причин відхилень за показниками, “вузьких місць”, прорахунків; - виявлення внутрішніх невикористаних резервів підвищення ефективності підприємницької діяльності та розроблення пропозицій щодо їх мобілізації; - вивчення новацій і сприяння їх впровадженню та оцінка ефективності нововведень; - дослідження конкурентоспроможності підприємства; - вивчення кон’єктури ринку з метою швидшої адаптації до її змін; - оцінка діяльності ділових партнерів, прогнозування їх поведінки; - оцінка економічних ризиків, прогнозування невиправданих ризиків; - підготовка пропозицій щодо вироблення оптимальних управлінських рішень. Паралельно з цими завданнями аналітики розв’язують низку взаємопов’язаних аналітичних задач, якість виконання яких оцінюється за ступенем впливу на прийняття управлінських рішень та підвищення рейтингу підприємства. Отже, економічний аналіз виконує наступні основні функції: - оціночна; - пошукова; - діагностична. У ході оціночного аналізу встановлюються відмінності фактично досягнутого стану від запланованого (бажаного) шляхом порівняння з установленими критеріями. За допомогою діагностичного аналізу дають якісну характеристику об’єкта, що аналізується, встановлюють причинно-наслідкові зв’язки. Пошуковий аналіз полягає в обґрунтуванні рекомендацій з переведення об’єкта в бажаний стан, виявленні глибинних резервів підвищення ефективності діяльності підприємств. Для виконання завдань та досягнення мети економічного аналізу необхідно дотримуватись наступних принципів (рис. 1).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 154; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.93.136 (0.159 с.) |

1. Статистичні методи

1. Статистичні методи метод середніх величин

метод середніх величин метод відносних величин

метод відносних величин метод групування

метод групування балансовий метод

балансовий метод