Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение потребности в имуществе предприятия

Для создания предприятия необходимо следующее имущество: - технологическое оборудование; - вспомогательное оборудование; - производственный и хозяйственный инвентарь; - помещение (производственное, складское, офисное); - нематериальные активы; - оборотные средства в производственные запасы; - оборотные средства в незавершенное производство; - оборотные средства в запасы готовой продукции; - дебиторская задолженность; - денежные оборотные средства.

2.1. Стоимость технологического оборудования Стоимость технологического оборудования представляет собой сумму произведения количества оборудования и его цены по всем опе- рациям технологического процесса:,

где m – количество операций технологического процесса изготовления изделий; O i – принятое количество единиц оборудования, занятого выполняемой i -й операции; Ц i – цена единицы оборудования, занятого выполнением i -й операции (дается в исходных данных). Количество единиц оборудования по каждой операции в общем случае может быть установлено из выражения:

где n – номенклатура изготавливаемых изделий; Qj – годовой объем производимой продукции, ед./год; t н ij – норма времени на изготовление j -го изделия по i -й операции; F д0 – годовой фонд времени работы оборудования, ч/год (исходные данные). В данной формуле отправным моментом является величина n и Qj, которые должны устанавливаться на основе спроса рынка или возможности предприятия. Однако, поскольку в задании спрос рынка не представляется возможным установить, в работе все расчеты будут выполняться по условному изделию, исходя из возможностей предприятия. Эта возможность определяется исходя из 100%-й загрузки оборудования на самой трудоемкой операции, т. е. по самому узкому месту:

где Ом – принятое количество оборудования, занятого выполнением самой трудоемкой операции; t н max – норма время по самой трудоемкой операции (устанавливается на основе исходных данных). Принятое количество единиц оборудования на самой трудоемкой операции (Ом). В работе принимается равным 1,0 либо 2,0. Если Ом = 1,0, то на всех остальных операциях расчетное количество единиц оборудования будет меньше 1,0. Коэффициент загрузки оборудования по каждой операции будет равен рассчитанному количеству оборудования. При Ом = 2,0 расчетное количество оборудования на остальных операциях может быть больше единицы. В этом случае, чтобы получить принятое количество оборудования, необходимо расчетное количество оборудования округлить до целого большего числа.

Тогда коэффициент загрузки по каждой операции рассчитывается как частное от деления расчетного количества оборудования на принятое. В данном случае расчетное количество оборудования по каждой операции устанавливается по выражению:

Величина Оmax, соответствующая количеству продукции, производимой на самой трудоемкой операции, представляет собой производственную мощность создаваемого предприятия. Все последующие расчеты будут выполняться на объем производства, соответствующий производственной мощности, которую в дальнейшем будем обозначать бук- вой Ор г. По результатам расчета коэффициента загрузки строится столбиковая диаграмма загрузки оборудования, которая дает наглядное представление о степени использования оборудования. По оси абсцисс откладываются номера операции, на которых занято оборудование, а по оси ординат – численное значение коэффициента загрузки. Высота столбика соответствует коэффициенту загрузки оборудования по каждой операции.

2.2. Стоимость вспомогательного оборудования Стоимость вспомогательного оборудования определяется приближенно – 30 % от стоимости технологического оборудования.

2.3. Стоимость производственного и хозяйственного инвентаря Стоимость инвентаря по предприятию может быть установлена приближенно в размере 1015 % от стоимости технологического оборудования. 2.4. Определение потребности в помещении Потребность в помещении необходимо рассчитать для установления арендной платы, поскольку здание предлагается не приобретать, а арендовать. Общая потребность в помещениях складывается из потребности помещения: - для производства;

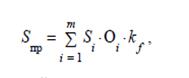

- для склада; - для офиса. Потребность в производственном помещении (Sпр) определяется по формуле:

где m – количество операций технического процесса изготовления из- делий; Si – габариты оборудования, занятого выполнением i -й операции (при- водятся в задании), м2/ед. оборудования; O i – количество оборудования, занятого выполнением i -й операции; kf – коэффициент, учитывающий дополнительную площадь (kf = 2,0-3,0).

Потребность в складском помещении может быть приближенно принята в размере 30-50 % от площади производственного помещения. Потребность в помещении для офиса может быть принята в пределах 20-30 м2.

2.5. Стоимость нематериальных активов Стоимость нематериальных активов включает расходы на приобретение программных продуктов. Данные расходы в курсовой работе можно принять на уровне 20–30 тыс. р. либо более точных данных, которыми располагает студент.

2.6. Оборотные средства в производственные запасы, сырья и материалов Данные средства рассчитываются по формуле:

где g н – норма расхода материала, кг/ед.; Q г – годовой объем производства продукции (принимается равным производственной мощности предприятия); Цм – цена материала (приводится в исходных данных к курсовой рабо- те); Тобм – продолжительность оборота запаса материалов в днях (исходные данные). Норма расхода материала определяется как частное от деления веса изделия (g г) на коэффициент использования материала k им, который приводится в исходных данных:

2.7. Оборотные средства в незавершенном производстве Стоимость незавершенного производства (Кнзп) может быть установлена из следующего выражения:

где Тсм – продолжительность рабочей смены, час/смена; S – количество смен (S = 2); k пер – коэффициент, учитывающий перерывы в производственном процессе (k пер = 2-3). Себестоимость единицы готовой продукции на стадии предвари- тельных расчетов определяется приближенно по формуле:

где gн – норма расхода основных материалов, кг/ед.; Цм – цена материала, р./год/кг; k м – коэффициент, учитывающий удельный вес стоимости основных материалов в себестоимости изделия (k м = 0,500,55). Коэффициент готовности продукции: k г = (k м +1 ) · 0,5 (11)

2.8. Оборотные средства в запасы готовой продукции Стоимость запаса готовой продукции определяется по формуле:

где С – себестоимость единицы продукции (см п. 2.7.); Q г – годовой объем производства; Тзгл – продолжительность оборота готовой продукции на складе (исходные данные).

2.9. Оборотные средства в дебиторскую задолженность Средства в дебиторскую задолженность определяется по формуле:

где Q рл – выручка от реализации продукции (р./год); Тдбз – продолжительность дебиторской задолженности (исходные дан- ные); kдбз – доля продукции реализуемой на условиях отсрочки платежа (kдбз ≈0,3÷ 0,5)

Выручка от реализации продукции на данном этапе расчета устанавливается приближенным путем:,

где C – себестоимость единицы продукции, рассчитанная приближенно по формуле (10); ρ – рентабельность продукции (ρ = 13-15 %).

2.10. Денежные оборотные средства Для нормального функционирования предприятия в начальный момент необходимо иметь минимум денежных средств на текущие расходы. В курсовой работе сумма денежных средств приближенно может быть принята 10% от суммы материальных оборотных средств (пп. 2.6– 2.8.) 2.11. Оборотные средства (активы) Итоговая сумма оборотных средств определяется по следующей формуле:

Коб = Кпзм + Кнзп + Кгп + Кдбз + Кдс, где Кпзм – оборотные средства в производственные запасы, сырья и материалов; Кнзп – оборотные средства в незавершенном производстве; Кгп – оборотные средства в запасы готовой продукции; Кдбз – оборотные средства в дебиторскую задолженность; Кдс – денежные оборотные средства.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 318; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.153.69 (0.019 с.) |