Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормирование оборотных средств готовой продукции

Норматив зависит от периодичности выпуска готовых изделий из производства, В и от времени пребывания продукции на складе, Т. Норматив (руб.) = (Объём выпуска из производства в 4 квартале планируемого года * Т)/ Д Готовая продукция, отгруженная со склада до оформления расчётных документов относится к нормированным оборотным средствам данного предприятия. Расчёт норматива по этой продукции ведётся по формуле: Норматив (руб.) = (Объём выпуска из производства в 4 квартале планируемого года * Т конкретное)/ Д Общий норматив по готовой продукции = Н1 + Н2 Рассчитанные нормативы по все насчитанным оборотным средствам суммируем и получаем общую сумму собственных оборотных средств. 8. Состав валовой прибыли предприятия Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой организации и государства в целом. Поэтому, прежде всего, важно определить состав прибыли. Общий объем прибыли предприятия представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности. Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда. К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы. Под влиянием этих двух групп факторов и складывается валовая прибыль. В составе валовой прибыли учитывается прибыль от всех видов деятельности. 1. Валовая прибыль включает прибыль от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции – основная часть валовой прибыли.

2. В состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, то есть прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. 3. В состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества. 4. В составе валовой прибыли отражаются внереализационные доходы и расходы, то есть результаты внереализационных операций.

9. Определение потребности в оборотных средствах в расходах будущих периодов Для предприятия важно поддерживать оптимальный размер оборотных средств. Нехватка оборотных средств приводит к простоям в производстве, а излишек – к снижению эффективности использования капитала предприятия. Для определения потребности в оборотных средствах на каждом предприятии рекомендуется рассчитывать нормативы оборотных средств. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма - это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней. Норматив оборотных средств - денежное выражение минимально необходимых предприятию оборотных средств. Традиционно к нормируемым оборотным средствам относят производственные запасы, незавершенное производство, расходы будущих периодов и готовую продукцию на складе. Методы нормирования оборотных средств: метод прямого счета; метод коэффициентов; метод аналитический. Нормирование расходов будущих периодов = (Остаток расходов будущих периодов на начало главного года + Планируемые в следующем годы расходы будущих периодов) – Суммы расходов будущих периодов, которые в будущем году подлежат списыванию на себестоимость продукции.

10. Виды и структура цен. Свободные и регулируемые цены

Система цен характеризует взаимосвязь и взаимоотношение различных видов цен, состоит из элементов, в качестве которых рассматриваются как конкретные цены, так и определенные их группы. Цена – количество денег, в обмен на которые продавец готов передать (продать) единицу товара. В зависимости от признака, положенного в основу классификации, можно рассматривать различные классификации цен. По характеру обслуживаемого оборота: - оптовые цены, по которым предприятия реализуют произведенную продукцию другим предприятиям или сбытовым организациям, обычно крупными партиями (оптом); - закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий или у фермеров; по характеру сделок их также можно отнести к оптовым ценам; - розничные цены, по которым торговые организации реализуют продукцию населению; - сметная стоимость — цена, по которой оплачивается продукция строительства (здания, сооружения); - цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (грузовые транспортные тарифы) и розничной (пассажирские тарифы). По степени регулирования: - свободные цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения в соответствии с конъюнктурой рынка; - фиксированные цены или тарифы, устанавливаемые на определенном уровне; - регулируемые цены — цены, в отношении которых соответствующие государственные органы управления устанавливают какие-либо ограничения. Как правило, регулируемые цены устанавливаются государством на продукты, товары и тарифы социального назначения, допускаются изменения цен в некоторых пределах. Регулирование цен может также осуществляться с помощью установления предельного уровня рентабельности или предельных коэффициентов изменения цен; - гарантированные цены. Их поддержание обеспечивается государственным финансированием; - рекомендуемые цены устанавливаются на важнейшие виды продукции; Если цена превышает рекомендуемый уровень, может применяться прогрессивное налогообложение прибыли, полученной от реализации товаров по ценам, превышающим рекомендуемые; - залоговые цены выполняют функции минимальных гарантированных цен. По времени действия: - твердые {постоянные) цены, которые не меняются в течение всего срока поставки продукции по данному соглашению или контракту, обычно в договоре делается оговорка: «цена твердая, изменению не подлежит»; - текущие цены, по которым осуществляется поставка продукции в данный период времени. Они могут меняться в рамках одного контракта и отражают состояние рынка; - скользящие цены устанавливаются на изделия, требующие длительного срока изготовления; - сезонные цены действуют в течение определенного периода времени; - ступенчатые цены представляют собой ряд последовательно снижающихся (повышающихся) цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале. По формам продаж: - контрактные {договорные) цены устанавливаются по соглашению сторон; - биржевые котировки — уровни цен товаров, реализуемых через биржу; биржа способствует формированию оптовых рыночных цен на массовые качественно однородные стандартизированные товары;

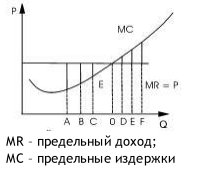

- цены ярмарок и выставок (часто льготные); - аукционные цены отражают ход продаж на аукционе; могут быть открытые аукционные торги и тендерные; - трансфертные цены применяются при реализации продукции между подразделениями одной фирмы или разных фирм, входящих в одну ассоциацию. 11. Максимизация прибыли Основной целью деятельности любого предприятия является получение прибыли. Прибыль – экономическая величина, определяемая как разница между общей выручкой и общими затратами, разница между доходами и расходами. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли. Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости. Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. этому условно соответствуют объемы выпуска А, В, С. В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О. Прежде чем, планировать прибыль прямыми и аналитическими способами, предприниматель приступает к прогнозам расчёта. Предприниматель сравнивает выручку от реализации продукции с затратами предприятия, которые подразделяются на постоянные и переменные.

Выручка от реализации продукции измеряется в совершенно другой пропорции изменения прибыли. Это влечёт за собой действие производства рычага. Расчёт прибыли в зависимости от постоянных и переменных затрат позволяет определить силу производственного рычага. О = М/П. О – сила воздействия производственного рычага; М – маржинальный доход = выручка от реализации – переменные затраты; П – прибыль. Чем больше постоянных расходов, тем сильнее действует производственный рычаг.

12. Оборотные средства: сущность, понятие, структура Оборотные средства (оборотный капитал)- это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. По принятой в настоящее время в народном хозяйстве классификации в составе оборотных средств промышленности выделяются следующие группы: 1) оборотные фонды; 2) фонды обращения. Оборотные производственные фонды предприятий состоят из трех частей: 1. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива и т.п. Размер этих запасов устанавливается с таким расчетом, чтобы обеспечить бесперебойную и ритмичную работу. 2. Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. 3. Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования, маркетинг и др.). Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия. Структура оборотных средств на предприятии показывает долю отдельных элементов в общей сумме средств. В производственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. Структура оборотных средств на предприятиях различных отраслей промышленности неодинакова и зависит от множества факторов:

•специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; •качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; •уровня концентрации, специализации, кооперирования и комбинирования производства; •ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств. Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный. Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

13. Внереализационные расходы Это расходы, получение которых непосредственно не связано с производством и реализацией продукции.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 171; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.15.94 (0.026 с.) |

Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.