Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

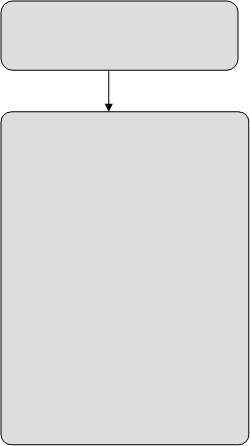

Юридическое Финансовое обязательство обязательство

Юридические обязательства - обязательства, возникающие у юридических (физических) лиц перед второй стороной по заключенным договорам, контрактам и в результате решений соответствующих органов власти26.

Объем принимаемых получателями бюджетных средств юридических обязательств лимитируется объемами бюджетных ассигнований, предусмотренных в их сметах расходов по соответствующей статье экономической классификации расходов государственного бюджета, а по расходам на капитальные вложения - утвержденными в установленном порядке лимитами капитальных вложений по каждому объекту.

26 « Правила по ведению лицевых счетов получателей бюджетных средств в Казначействе Министерства финансов Республики Узбекистан и его территориальных подразделениях». Приложение к приказу министра финансов от 17.10.2007 г. N 93, зарегистрированные МЮ 05.12.2007 г. N 1746.

Главной целью регистрации юридических обязательств является усиление эффективности бюджетного контроля, то есть предотвращение перерасхода и нецелевого расходования бюджетных средств. Финансовые обязательства - обязательства, возникающие у юридических (физических) лиц перед второй стороной на основании документов, подтверждающих факт поставки им товаров (работ и услуг), включая задолженность перед работниками по заработной плате, начисленной в расчетно-платежных документах, платежи из бюджета согласно решениям суда, а также документов, обязывающих получателей бюджетных средств перечислить денежные средства поставщику или получателю платежа27.

Финансовые обязательства принимаются получателями бюджетных средств перед второй стороной на основании документов, подтверждающих факт поставки им товаров (работ и услуг), включая ведомости начисления заработной платы и приравненных к ней расходов. Финансовые обязательства, за исключением финансовых обязательств по заработной плате и приравненных к ней расходов, а также финансовых обязательств по уплате сборов, взносов, налогов и других обязательных платежей, платежей по решению суда и т. д., принимаются в пределах ранее

заключенных договоров и других документов, подтверждающих принятие юридических обязательств28.

28«Правила казначейского исполнения Государственного бюджета» Приложение к приказу министра финансов от 04.08.2009 г. N 69, зарегистрированное МЮ 16.09.2009 г. N 2007

Юридическое обязательство

•возникает после регистрации контракта в установленном порядке; •требует проверки наличия финансовых средств получателей бюджетных средств; •имеет полную юридическую силу только после его регистрации в казначейском органе.

Финансовое обязательство

•возникает после поставки товаров (работ и услуг), при наличии счет-фактуры или других документов, подтверждающих наличие кредиторской задолженности бюджетной организации; •финансовое обязательство регистрируется в системе Главной книги Казначейства (в будущем); •финансовое обязательство должно выполняться до истечения

Получатели бюджетных средств заключают договоры с поставщиками, а также вносят дополнения и изменения в договоры, только в пределах соответствующих плановых бюджетных ассигнований, предусмотренных в сметах расходов получателей бюджетных средств. Хозяйственным договором признается соглашение, в силу которого одна сторона обязуется в обусловленный срок передать товары, выполнить работы или оказать услуги в сфере предпринимательской деятельности, а другая сторона обязуется принять товары, работы, услуги и оплатить их. Основными принципами договорных отношений в сфере предприни-мательской деятельности являются: · свобода заключения хозяйственных договоров; · взаимная заинтересованность сторон; · соблюдение договорной дисциплины;

· взаимная имущественная ответственность сторон.

Хозяйственный договор заключается, как правило, путем направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. Хозяйственный договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. Хозяйственные договоры в процессе подготовки к заключению должны быть проверены на предмет соответствия законодательству юридической службой хозяйствующих субъектов или привлеченными адвокатами. Заключение договоров без их визы не допускается. Хозяйственные договоры на сумму свыше двухсот минимальных размеров заработной платы, установленных законодательством, заключаются после письменного заключения юридической службы хозяйствующих субъектов или привлеченных адвокатов29.

Договоры бюджетных организаций с поставщиками товаров (работ, услуг), а также договоры заказчиков на капитальное строительство за счет средств государственного бюджета подлежат обязательной регистрации в Казначействе и вступают в силу только после ее осуществления30.

В заключительной части договоров, как правило, указываются:

· какими актами законодательства регулируются отношения, указанные в хозяйственном договоре; · соответствуют ли условия хозяйственного договора требованиям законодательства; · соответствуют ли требованиям законодательства мера ответственности сторон и порядок разрешения споров. Хозяйственный договор должен исполняться надлежащим образом в соответствии с его условиями и требованиями законодательства, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота.

Исполнение хозяйственного договора может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, гарантией и другими способами, предусмотренными законодательством или договором. В договорах получателей бюджетных средств, заключаемых на поставку товаров (работ, услуг) за счет бюджетных средств, как правило, предусматривается осуществление предоплаты в размере 15 процентов, кроме случаев, предусмотренных законодательством31. В случае просрочки поставки, недопоставки товаров, невыполнения работ или неоказания услуг поставщик (подрядчик) уплачивает покупателю (заказчику) пеню и штраф в соответствии с Законом Республики Узбекистан “О договорно-правовой базе деятельности хозяйствующих субъектов» №670-I от 29.08.1998 г. Уплата пени не освобождает сторону, нарушившую договорные обязательства, от возмещения убытков, причиненных просрочкой поставки, недопоставкой товаров, невыполнением работ или неоказанием услуг. Регистрация казначейскими подразделениями договоров получателей бюджетных средств на поставку товаров (работ, услуг) осуществляется в порядке, предусмотренном Правилами казначейского исполнения государст-венного бюджета (рег. №2007 от 16.09.2009 г.).

Вышеуказанные правила определяют и устанавливают порядок казначейского исполнения соответствующих бюджетов на основе предварительного и текущего контроля, соответственно, путем осуществления регистрации в Казначействе Министерства финансов Республики Узбекистан и его территориальных подразделениях договоров (контрактов) получателей бюджетных средств с поставщиками товаров (работ, услуг), а также проведения оплаты расходов получателей бюджетных средств по бюджетным средствам с соответствующих казначейских счетов с отражением произведенных расходов на соответствующих лицевых счетах этих получателей бюджетных средств. Казначейское исполнение секретных расходов, по предприятиям, организациям, учреждениям и воинским частям Министерства обороны,

Министерства внутренних дел и Министерства по чрезвычайным ситуациям Республики Узбекистан, Государственного таможенного комитета Республики Узбекистан, Комитета по управлению государственными резервами при Кабинете Министров Республики Узбекистан, а также исполнения бюджетных расходов, имеющих секретный характер, с использованием республиканского и территориальных казначейских счетов осуществляется в порядке, предусмотренном Положением о порядке казначейского исполнения бюджетных расходов учреждений и организаций оборонного комплекса и правоохранительных органов и прочих бюджетных расходов, имеющих секретный характер (рег. №1941 от 16.04.2009 г.). Договоры, заключаемые между получателями бюджетных средств и поставщиками, подлежат обязательной регистрации в соответствующих казначейских подразделениях с присвоением им соответствующих номеров и указанием даты регистрации (схема 9). Схема 9

|

|||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 585; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.216.163 (0.015 с.) |

25 Подготовлен на основании Гражданского кодекса РУз и Закона РУз “О договорно-правовой базе деятельности хозяйствующих субъектов» № 670-I от 29.08.1998 г.

25 Подготовлен на основании Гражданского кодекса РУз и Закона РУз “О договорно-правовой базе деятельности хозяйствующих субъектов» № 670-I от 29.08.1998 г. 27«Правила по ведению лицевых счетов получателей бюджетных средств в Казначействе Министерства финансов Республики Узбекистан и его территориальных подразделениях» Приложение к приказу министра финансов от 17.10.2007 г. N 93, зарегистрированное МЮ 05.12.2007 г. N 1746.

27«Правила по ведению лицевых счетов получателей бюджетных средств в Казначействе Министерства финансов Республики Узбекистан и его территориальных подразделениях» Приложение к приказу министра финансов от 17.10.2007 г. N 93, зарегистрированное МЮ 05.12.2007 г. N 1746.

Схема 8 Юридическое и финансовое обязательство

Схема 8 Юридическое и финансовое обязательство договорных сроков.

договорных сроков. 31 Пункт 6. Постановление Президента Республики Узбекистан №ПП-594 от 28.02.2007 г. «О мерах по дальнейшему развитию системы казначейского исполнения Государственного бюджета».

31 Пункт 6. Постановление Президента Республики Узбекистан №ПП-594 от 28.02.2007 г. «О мерах по дальнейшему развитию системы казначейского исполнения Государственного бюджета».