Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткосрочное макроэкономическое равновесие в модели IS-LM

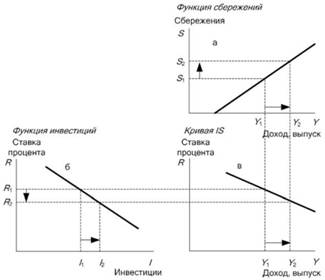

В модели IS-LM краткосрочное равновесие понимается как равновесие на рынках товаров и услуг и денежном рынке. Связующим звеном служит процентная ставка, равновесный размер которой отражает динамику экономических процессов, происходящих на этих рынках. Условием равновесия на товарном рынке является равенство инвестиций и сбережений: I = S. Простейший график кривой IS связан с использованием функций сбережений и инвестиций (рис. 18.4). Поскольку инвестиции есть функция от процента, а сбережения есть функция от дохода, то, приравняв I к S, можно получить функцию IS [ I (R) = S (Y)]. Кривая IS - это кривая равновесия на товарном рынке. На рис. 18.4, а изображена функция сбережений, которая показывает, что с ростом дохода от Y1 до Y2 сбережения увеличиваются с S1 до S2. На рис. 18.4, б изображена функция инвестиций: рост сбережений сокращает процентную ставку с R1 до R2 и увеличивает инвестиции с I1 до I2. При этом I1 = S1, а I2 = S2. На рис. 18.4, в показана кривая IS: чем выше реальная ставка процента, тем ниже равновесный уровень дохода.

Рис. 18.4. График кривой IS с функциями сбережений и ставки процента Аналогичные выводы могут быть получены с использованием модели "кейнсианского креста" (рис. 18.5), в которой описывается равновесие на рынке товаров и услуг. Кривая IS выводится из модели "кейнсианского креста" в предположении о возможности изменения ставки процента (R). Изменение процентной ставки приводит к изменению планируемых инвестиций на I, следовательно, изменяется равновесный уровень дохода на Y.

Рис. 18.5. График кривой IS с моделью "кейнсианского креста " На рис. 18.5, а изображена функция инвестиций. Поскольку ставка процента - это издержки получения кредита для финансирования инвестиционных проектов, то рост ставки процента от R1 до R2 уменьшает планируемые инвестиции с I (R1) до I (R2). На рис. 18.5, б изображен "кейнсианский крест": уменьшение планируемых инвестиций с I (R1) до I (R2) сокращает доход с Y1 до Y2. На рис. 18.5, в показана кривая IS как результат взаимодействия между ставкой процента и доходом. Движение вдоль кривой IS показывает, как должен измениться уровень дохода при изменении уровня процентной ставки, для того чтобы на рынке товаров и услуг сохранилось равновесие. Кривая IS имеет отрицательный наклон, иллюстрируя то обстоятельство, что увеличение ставки процента от R1 до R2 ведет к уменьшению планируемых инвестиций и, как следствие, уменьшается доход от Y1 до Y2. Во всех точках выше кривой IS объем запланированных расходов меньше дохода, т.е. имеет место перепроизводство товаров и услуг. Во всех точках ниже кривой IS наблюдается дефицит на рынках товаров и услуг. То есть равновесию на товарных рынках соответствуют лишь точки, расположенные непосредственно на кривой IS.

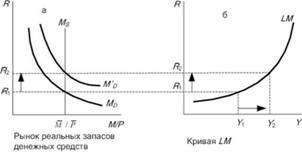

На денежном рынке равновесие наступает, когда спрос на деньги (L) совпадает с их предложением (M). Приравняв L к М. можно получить функцию LM [ L (Y, R) = M ]. График кривой LM изображен на рис. 18.6. Кривая LM - кривая равновесия на денежном рынке. Она фиксирует все комбинации дохода (Y) и ставки процента (R), которые удовлетворяют функции спроса на деньги при заданном центральным банком денежном предложении (MS). Во всех точках кривой LM спрос на деньги равен их предложению: зависимость является положительной. Рисунок 18.6, а показывает денежный рынок. Возрастание дохода от Y1 до приводит к росту спроса на деньги и, следовательно, повышает ставку процента от R1 до R2. Рисунок 18.6, б показывает кривую LM (имеет положительный наклон и является восходящей): чем выше уровень дохода, тем выше ставка процента.

Рис. 18.6. График кривой LM Точки ниже и выше кривой LM характеризуют неравновесное состояние денежного рынка. В точках слева от кривой LM ставка процента слишком высока, поэтому предложение денег превышает спрос на них (L < М). В точках, лежащих справа от кривой LM, ставка процента слишком низка, поэтому спрос на деньги превышает их предложение (L > М). Следовательно, равновесию на денежном рынке соответствуют лишь точки, расположенные непосредственно на кривой LM. В результате, если функции спроса на деньги линейны, общий спрос на деньги можно записать как функцию: (М/Р)D = (М/Р)DТ + (М/Р)DA = kY - hR, где (М/Р)DТ – реальный трансакционный спрос на деньги, (М/Р)DA – реальный спекулятивный спрос на деньги, Y- реальный доход, k - чувствительность спроса на деньги по доходу или коэффициент ликвидности, т.е. положительный коэффициент, показывающий, насколько изменяется реальный спрос на деньги при изменении уровня дохода на единицу; R - ставка процента, h - чувствительность спроса на деньги к ставке процента или положительный коэффициент, показывающий, как изменится реальный спрос на деньги при изменении ставки процента на один процентный пункт; знак «минус» перед h означает обратную зависимость (увеличение ставки процента сокращает спрос на деньги и наоборот).

В результате кривая общего спроса на деньги имеет отрицательный наклон, обусловленный его обратной зависимостью от ставки процента. Поскольку предложение денег (М) определяет центральный банк, то это величина экзогенная и фиксированная и графически представляет собой вертикальную кривую. Совместное равновесие на рынках благ и денег достигается в точке пересечения кривых IS и LM. На рис. 18.7 изображено совместное равновесие на рынке товаров и услуг и на рынке денег. Точка, в которой пересекаются кривые IS и LM, фиксирует такое соотношение ставки процента (R) и уровня дохода (Y), при котором достигается равновесие как в товарном секторе экономики, так и в денежном. Другими словами, при таком соотношении ставки процента и дохода нет излишка и дефицита ни на товарном, ни на денежном рынке. Совокупный спрос, соответствующий этой ситуации, называется эффективным спросом.

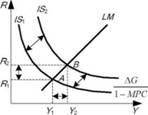

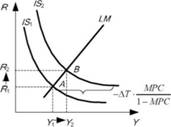

Рис. 18.7. Равновесие на рынках товаров и денег Сдвиги кривых IS и LM отражают проводимую экономическую политику. К сдвигу кривой IS приводят мероприятия бюджетно-налоговой политики, т.е. изменения государственных расходов и налогов. Кривая LM сдвигается вследствие изменений в денежно-кредитной политике. Последствия бюджетно-налоговой политики государства представлены на рис. 18.8, 18.9. Здесь возможны две ситуации.

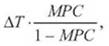

Рис. 18.8. Последствия бюджетно-налоговой политики: сокращение размера налогов 1. Предположим, что государство сокращает налоги на ΔТ (рис. 18.8). В этом случае кривая IS смещается вправо на расстояние, равное

где AT - величина, на которую сократятся налоги;

Равновесие перемещается из точки А в точку В. Сокращение налогов увеличивает доход с К, до увеличивается и ставка процента с R1 до R2. 2. Предположим, что государство увеличивает государственные расходы на Δ G (рис. 18.9). В этом случае кривая IS сдвигается вправо на расстояние, равное

где A G - увеличение государственных расходов;

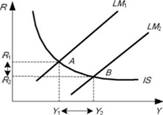

Рис. 18.9. Последствия бюджетно-налоговой политики: увеличение размера государственных расходов Стимулирующая бюджетно-налоговая политика - увеличение государственных расходов или уменьшение налогов - сдвигает кривую IS вправо вверх. В результате ставка процента и уровень дохода увеличиваются. Рост государственных расходов и снижение налогов приводят к эффекту вытеснения частных инвестиций, который значительно снижает результативность стимулирующей фискальной политики. Сдерживающая бюджетно-налоговая политика сдвигает кривую IS влево вниз, снижая ставку процента и уровень дохода. Стимулирующая денежно-кредитная политика увеличивает предложение денег, а это позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения. Увеличение предложения денег сопровождается снижением процентной ставки с R1 до R2, что приводит к снижению цены кредита. Это способствует росту инвестиций (I). В итоге совокупные расходы и доход (Y) увеличиваются, вызывая рост потребления. Этот процесс носит название механизма денежной трансмиссии. Кривая LM сдвигается вправо вниз. Равновесие перемещается из точки А в точку В, т.е. уровень дохода увеличивается с Y1 до Y2 (рис. 18.10).

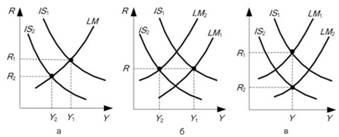

Рис. 18.10. Последствия денежно-кредитной политики Сдерживающая денежно-кредитная политика сдвигает кривую LM влево вверх, увеличивая ставку процента и снижая уровень дохода. Бюджетно-налоговая и денежно-кредитная политика не проводятся изолированно. Эффект фискальной политики зависит от того, как на нее реагирует центральный банк, какой политики он придерживается. Допустим, происходит увеличение суммы собираемых налогов на величину ΔT. В этом случае, если центральный банк поддерживает на постоянном уровне предложение денег, это приведет к падению выпуска и ставки процента в краткосрочном периоде (рис. 18.11, а). Если центральный банк поддерживает ставку процента на постоянном уровне, то он должен уменьшить предложение денег. Результатом этого будет более сильное снижение выпуска продукции (рис. 18.11, б). Если центральный банк поддерживает доход на постоянном уровне, то он увеличит предложение денег, что вызовет более сильное падение ставки процента (рис. 18.11, в).

Рис. 18.11. Последствия снижения налогов в случае проведения политики контроля предложения денет (а), ставки процента (б) и уровня дохода (в)

|

|||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 822; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.54.128 (0.012 с.) |

- налоговый мультипликатор.

- налоговый мультипликатор.

- мультипликатор государственных расходов.

- мультипликатор государственных расходов.