Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Должностная инструкция бухгалтера-кассира

6. Взаимоотношения (служебные связи)

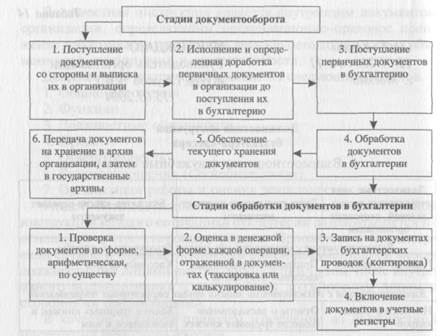

Работу по составлению графика документооборота организует главный бухгалтер. График утверждается приказом руководителя организации. График документооборота должен способствовать улучшению всей учетной работы в организации, усилению контрольной функции бухгалтерского учета, повышению уровня автоматизации учетных работ. График оформляется либо в виде схемы, либо в виде перечня работ по формированию, проверке и обработке документов, заполняемых каждым подразделением, а также конкретными исполнителями, с указанием их взаимосвязи и сроков выполнения работ. Схема документооборота приведена на рис. 10.

Рис. 10. Организация документооборота в организации Работники производственных подразделений (начальники цехов, мастера, кладовщики, табельщики) и функциональных служб (работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, бухгалтерии) заполняют и представляют документы, относящиеся к сфере их деятельности, по этому графику. С этой целью каждому исполнителю вручают выписку из графика документооборота. В ней перечисляются первичные документы, сроки их представления и подразделения, в которые их следует представить. Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Извлечение из графика документооборота организации в виде перечня работ на разных стадиях документооборота (на примере расходного кассового ордера) приведено в табл. 15. Таблица 15 График документооборота (извлечение)

Контроль за соблюдением графика документооборота осуществляет главный бухгалтер. 5.5. ТЕКУЩИЙ АРХИВ УЧЕТНЫХ ДОКУМЕНТОВ Порядок текущего хранения первичных документов и регистров бухгалтерского учета призван обеспечить быстроту и удобство поиска необходимого документа. Текущий архив основан на четкой классификации документов и системном формировании их в дела. Дело — совокупность документов, относящихся к одному вопросу или участку деятельности и помещенных в одну обложку. Номенклатура дел — оформленный в установленном порядке систематизированный перечень наименований дел, заводимых в организации, с указанием сроков их хранения. Номенклатура Дел должна быть в каждом структурном подразделении, в том числе и в бухгалтерии. Разработка номенклатуры дел производится, как правило, в IV квартале, завершается не позднее декабря и с января следующего года вводится в действие.

Рассмотрим общепринятые принципы формирования дел бухгалтерского архива: >• первичные документы, как правило, хранятся отдельно от регистров бухгалтерского учета; >• каждая партия первичных документов за текущий месяц, относящаяся к какому-либо регистру бухгалтерского учета, комплектуется отдельно в хронологическом порядке и сопровождается справкой для архива, в которой указываются месяц и год, шифр синтетического счета, номера документов (с №... по №... включительно) и количество листов; >• кассовые документы, авансовые отчеты, выписки банка с относящимися к ним документами, другие документы (например, счета-фактуры) должны быть подобраны в хронологическом порядке и по окончании текущего месяца переплетены; X каждое дело должно быть снабжено заголовком. Заголовки дел должны быть краткими и точными, при их составлении необходимо учитывать сроки хранения документов. Сроки хранения устанавливаются в соответствии с правилами организации государственного архивного дела, которые установлены Перечнем типовых документов, образующихся в деятельности организаций (1989) с учетом изменений, внесенных Государственной налоговой службой Российской Федерации и Федеральной архивной службой 27 июня 1996 г. Для большинства документов сроки хранения составляют не менее пяти лет (для некоторых — более пяти лет). Документы с разными сроками хранения не могут быть помещены в одно дело, На следующем этапе производится систематизация заголовков. Рекомендуется следующий порядок расположения дел в номенклатуре. 1. Организационно-распорядительная документация вышестоящих органов 2. Организационно-распорядительная документация самой организации (положения, приказы, распоряжения и т.п.) 3. Плановая и отчетная документация 4. Учетные регистры 5. Первичные документы 6. Переписка Расположение дел закрепляется индексацией дел, т.е. условным обозначением каждого дела. Индекс дела включает в себя номер структурного подразделения и порядковый номер заголовка дела. Сформированная номенклатура дел утверждается руководителем организации. Дела до передачи в архив организации хранятся в бухгалтерии в специальных помещениях или запирающихся шкафах под ответственностью главного бухгалтера или лиц, им уполномоченных. Изъятие первичных учетных документов может производиться органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями на основании их постановлений в соответствии с законодательством РФ. Закон РФ от 18.04.1991 № I026-I «О милиции» (далее — Закон «О милиции») (п. 33 ст. 11) разрешает также милиционерам участвовать в выездных налоговых проверках. По закону сотрудники ФСНЭП могут проводить проверки не только в сопровождении налоговых инспекторов, но и независимо от них (п. 35 ст. 11 Закона «О милиции»). Основаниями для совместных проверок являются следующие: > если проверка организована по инициативе милиции; > если инспекторы обнаружили нарушения, проверить которые можно только с участием оперативников или специалистов-ревизоров из МВД России. По Закону «О милиции» (п. 25 ст. 11) милиционеры вправе в присутствии двух понятых и представителя фирмы осмотреть помещения, опечатать их, изъять документы, образцы сырья и продукции, провести инвентаризацию, ревизию.

На изъятые документы должна составляться специальная опись, в которой отражается содержание изъятых документов. Для того чтобы работа организации после изъятия документов не была затруднена, главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия. Если изымаются недооформленные тома документов (неподшитые, непронумерованные и т.д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица организации могут дооформить эти тома, например сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью. По установленным правилам в бухгалтерии документы должны храниться еще год после окончания текущего года, а затем они сдаются в архив организации. Если архив в структуре организации не предусмотрен, бухгалтерия должна хранить свои документы до истечения сроков их хранения, после чего они подлежат уничтожению в установленном порядке или передаче в государственный архив. В случае пропажи или гибели документов приказом руководителя организации назначается комиссия по расследованию причин пропажи или гибели. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны, пожарного надзора в зависимости от сложившейся ситуации. Результаты работы комиссии оформляются актом, утверждаемым руководителем.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 361; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.159.224 (0.012 с.) |