Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ВОПРОС 6. Эффект мультипликатора. Акселератор⇐ ПредыдущаяСтр 11 из 11

На макроуровне существенное влияние на изменение объема национального производства оказывает эффект мультипликатора и акселератора. Мультипликатор (m) – это коэффициент, показывающий приращение национального продукта к приросту автономных инвестиций: m =ΔУ/ΔIа, где Iа – автономные инвестиции. Акселератор (а) – коэффициент, показывающий приращение индуцированных инвестиций текущего года к приросту ВНП прошлого года: а=ΔI t инд / (У t -1 – У t -2), где . It инд – индуцированные инвестиции.

Источником инвестиций являются сбережения, поэтому часто на процесс инвестирования оказывают влияние субъективные особенности поведения экономических субъектов. В частности, к таким особенностям можно отнести ситуацию ликвидной ловушки.

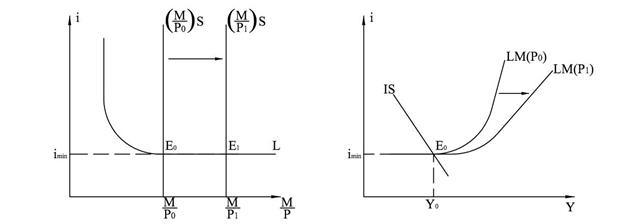

В макроэкономическом анализе широко используется модель IS - LM, которая показывает условия совместного равновесия на рынке благ, денег и ценных бумаг. Была разработана Дж. Хиксом. Кривая IS показывает множество равновесных значений на рынке благ. Кривая LM показывает множество равновесных значений на рынке денег и ценных бумаг. На основе данной модели IS-LM мы определяем равновесные значений Y*, i*, которые характеризуют достижение совместного равновесия на рынке благ, денег и ценных бумаг. Ликвидная ловушка описывает ситуацию, когда вливание наличных средств в банковскую систему, осуществляемое государством, не может снизить процентную ставку. То есть это момент, в процессе которого монетарная политика является далеко не эффективной. Главной предпосылкой для зарождения ликвидной ловушки принято считать негативные потребительские ожидания, которые вынуждают население сберегать большую часть своего дохода. Этот промежуток времени характеризуют «бесплатные» кредиты с очень низкими, почти нулевыми процентными ставками, которые не оказывают никакого влияния на уровень цен. Ликвидной ловушкой характеризуют такую экономическую ситуацию на рынке финансовых активов, при возникновении которой частные лица готовы держать у себя любое количество денег, которое будет им предложено. В нормальной экономической ситуации частные лица, формируя портфель своих активов. распределяют свои сбережения между деньгами и неденежными финансовыми активами (облигациями). В условиях ликвидной ловушки все сбережения делаются в денежной форме. Любое увеличение реальных денег поглощается спекулятивным спросом на деньги.

Такое поведение возможно в том случае, когда на денежном рынке спрос и предложение уравновешиваются на том участке кривой спроса на деньги, где этот спрос абсолютно эластичен по процентной ставке. В результате ставка процента стабилизируется на ее минимально возможном уровне. Когда ставка процента минимальна, публика ожидает только её повышения. Цена облигаций достигает своего максимума, и публика не хочет их покупать. Графическое представление ликвидной ловушки в модели денежного рынка дано на рисунке 45. Стабилизация процентной ставки на минимальном уровне ведет к тому, что при взаимодействии рынков благ и финансовых активов совместное равновесие устанавливается в точке пересечения кривых IS и LM на горизонтальном участке кривой LM. Рост реального количества денег в экономике не влияет ни на процентную ставку, ни на величину инвестиций, ни на реальный объем национального дохода.

Рис. 45. Ликвидная ловушка

Вопрос о том, при каком значении процентной ставки возможно возникновение ликвидной ловушки, не имеет однозначного решения. 1.Представители кейнсианской теории полагают, что ликвидная ловушка возникает при низких положительных, но не нулевых ставках процента. 2. По мнению монетаристов ликвидная ловушка может появиться лишь при нулевой ставке процента, поскольку в этом случае облигации имеют нулевую доходность. Деньги (агрегат М1) всегда приносят их владельцам нулевой процент, но их преимущество заключается в ликвидности. Поэтому прирост количества реальных денег не может никого заставить приобретать облигации. Помимо инвестиционной ловушки, в условиях нестабильной экономической ситуации, может наблюдаться инвестиционная ловушка. Инвестиционная ловушка описывает такую ситуацию, когда инвестиционный климат неблагоприятный и инвестиции становятся абсолютно неэластичными по процентной ставке. В графическом виде в модели совместного равновесия I S -LM линия равновесия на рынке благ – линия IS становится вертикальной, что является следствием абсолютно неэластичной кривой инвестиций (рис. 46). При попадании экономики в инвестиционную ловушку, изменение процентной ставки никак не влияет на оживление инвестиционной активности, а также не влияет на величину реального объема выпуска (У=const), поскольку линия IS принимает вертикальный характер.

Исследуя функционирование рынка благ в условиях фиксированных цен, Дж. Кейнс определил такое свойство национальной экономики в целом, которое не характерно для отдельных домохозяйств.

Рис. 46. График инвестиционной ловушки

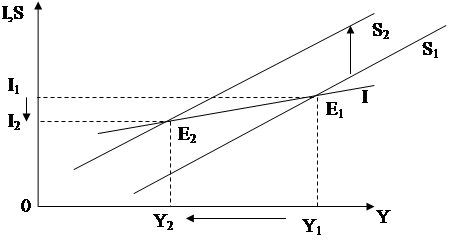

Если отдельное домохозяйство больше сберегает и меньше потребляет, то оно становится богаче. Если это делают все домохозяйства страны, то они сами и вся страна в целом становятся беднее. Смысл так называемого «парадокса бережливости» заключается в том, что рост сбережений приводит к уменьшению объёмов национального производства, что отображается сдвигом кривой S1 в положение S2 (рис. 47). В этой ситуации возможности инвестирования сокращаются (I1® I2), поскольку происходит перемещение из т. Е1 в т. Е2, что сопровождается снижением объемов национального производства (У1®У2).

Рис. 47. График парадокса бережливости

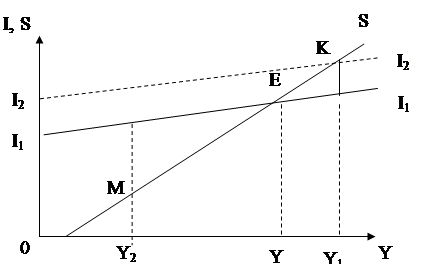

Кейнсианская интерпретация взаимосвязи инвестиций и сбережений заключается в том, что Дж. Кейнс рассматривает инвестиции и сбережения как функцию от дохода. Предположим, что в текущем году инвестиции неизменны, тогда график инвестиций будет иметь вид горизонтальной прямой (рис. 48). График сбережений пересекает график инвестиций в т. Е, где объем национального производства равен отрезку ОУ. Точка Е – точка макроэкономического равновесия, здесь I = S, то есть население сберегает, а фирмы инвестируют в объеме EУ.

Рис. 48. Взаимосвязь инвестиций и сбережений

Если же сбережения больше инвестиций, точка Е переместится в точку К, где величина ВНП равна отрезку ОУ1. При таком уровне ВНП люди сберегают больше, чем предприниматели готовы инвестировать, то есть фактически население отказывается от потребления дополнительных единиц товара. Итогом данного процесса является то, что фирмы встречаются на рынке с меньшим спросом на дополнительную продукцию и им приходится копить товары на складах. Это не станет причиной стимулирования роста производства и инвестиций => производство начнет сокращаться => ВНП снижаться. В этой ситуации кривая AS в модели AD-AS сдвинется влево, вследствие этого будет сокращаться и занятость населения, сбережения также будут уменьшаться. Это будет происходить до тех пор, пока равновесие не будет достигнуто в точке Е (т.K переместится в т.Е). Когда сбережения меньше инвестиций, то объем ВНП будет равен отрезку ОУ2. Население, сокращая сбережения, будет предъявлять больший потребительский спрос, что приведет к стимулированию фирм увеличить объем производства. В результате объем ВНП и занятость вырастут => увеличиваются доходы населения. Такой рост будет идти, пока не достигнет точки Е. Отличия классической и кейнсианской модели макроэкономического равновесия заключаются в следующих существенных моментах.

У Дж. Кейнса равенство инвестиций и сбережений может иметь место и при неполной занятости, когда фиксируется конъюнктурная (циклическая) безработица. Для того, чтобы обеспечить полную занятость, сохраняя равновесие инвестиций и сбережения, нужно оживить инвестиционный процесс и поднять линию инвестиций I1 до I2. Поэтому именно государству принадлежит главнейшая функция в стимулировании инвестиций, занятости и экономического роста. В классической модели длительная безработица представляется невозможной, так как нарушенное равновесие восстанавливает гибкое регулирование цен. Классики предполагают наличие гибкого ценового механизма, характерного для рынка. Дж. Кейнс отрицал это утверждение. Согласно кейнсианцам сбережения – это функция от дохода: S = f (Y+), по мнению классиков сбережения являются функцией от процентной ставки: S = f (i+).

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2022-01-22; просмотров: 43; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.163 (0.012 с.) |