Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Построение уравнения регрессии.⇐ ПредыдущаяСтр 11 из 11

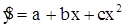

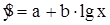

После определения степени тесноты связи между признаками переходят к построению математической модели связи, которая называется уравнением регрессии. Уравнение регрессии описывает теоретическую линию регрессии, которая представляет собой линию, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи. Тип модели выбирается на основе сочетания теоретического анализа и исследования эмпирических данных. Теоретически обосновать форму связи каждого из факторов с результативным показателем можно далеко не всегда, поскольку исследуемые социально-экономические явления очень сложны и факторы формирующие их уровень, тесно переплетаются и взаимодействуют друг с другом. Приблизительное представление о линии связи можно получить на основе эмпирической линии регрессии. Можно также использовать опыт предыдущих исследований и там, где выбранные формы уравнения связи давали удовлетворительный результат, можно рекомендовать их использовать и в дальнейшем. Наиболее часто для характеристики связей экономических явлений используются следующие типы функций: * линейная * гиперболическая * показательная * параболическая * степенная * логарифметическая Для определения параметров уравнения регрессии используется метод наименьших квадратов (см. тему: “Ряды динамики”).

В линейном уравнении регрессии коэффициент b называется коэффициентом регрессии. Коэффициент регрессии показывает, насколько в среднем изменяется величина результативного признака у при изменении факторного признака х на единицу. Зная линейный коэффициент корреляции, можно определить коэффициент регрессии по следующей формуле:

где Коэффициент регрессии применяют для определения коэффициента эластичности, который показывает, на сколько процентов в среднем изменится величина результативного признака у при изменении факторного признака х на один процент:

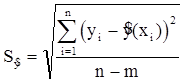

В качестве меры достоверности уравнения корреляционной зависимости используют среднюю квадратическую ошибку уравнения, представляющую собой среднее квадратическое отклонение эмпирических значений относительно значений, рассчитанных по уравнению регрессии:

где m - число параметров уравнения. Величину Средняя квадратическая ошибка уравнения дает возможность в каждом отдельном случае с определенной вероятностью указать, что величина результативного признака окажется в определенном интервале относительно значения, вычисленного по уравнению связи. Доверительные границы результативного признака при значении факторного признака х0 определяются следующим образом:

Множественная корреляция. Выше рассматривалась зависимость между двумя признаками, т.е. речь шла о так называемой “парной” корреляции. На практике чаще всего изменение изучаемого признака зависит от действия нескольких причин. В таких случаях изучение корреляционной связи не может ограничиваться парными зависимостями, и в анализ необходимо включить другие признаки-факторы, существенно влияющие на изучаемый результативный признак. Одновременное изучение корреляции нескольких переменных проводится на основе использования методов множественной корреляции. При этом осуществляется оценка влияния каждого из факторов на результативный признак, построение уравнения множественной регрессии и определение его параметров. В случае линейной связи между m факторами-признаками и результативным признаком зависимость может быть представлена линейным уравнением множеcтвенной регрессии:

Обозначим номер наблюдения: i=1, 2, 3,..., n, номер независимой переменной: j=1, 2, 3,..., m. Параметры уравнения регрессии определяются методом наименьших квадратов. В случае линейного уравнения регрессии ее параметры определяются следующим образом:

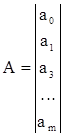

где А - вектор-столбец оценок параметров:

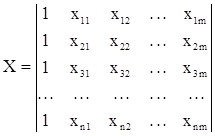

X - матрица значений независимых переменных (факторов) размерностью n(m+1):

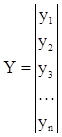

Y - вектор-столбец значений зависимой переменной (результативного признака):

По параметрам полученного уравнения можно оценить долю каждого из факторов в изменении уровня результативного признака. то может быть сделано путем прямой оценки по величине коэффициентов регрессии при каждом из факторов, а также по коэффициентам эластичности, совокупным и частным коэффициентам регрессии, b - коэффициентам и D - коэффициентам. Коэффициенты уравнения множественной регрессии показывают абсолютный размер влияния факторов на уровень результативного показателя и характеризуют степень влияния каждого фактора на анализируемый показатель при фиксированном (среднем) уровне других факторов, входящих в модель. Для сравнения оценок роли различных факторов в формировании моделируемого показателя следует абсолютные величины дополнить относительными. Частные коэффициенты эластичности показывают, на сколько процентов в среднем изменяется результативный признак у с изменением признака-фактора xj на один процент при фиксированном положении других факторов, и рассчитываются по формуле:

где аj - коэффициент регрессии при j-м факторе. b - коэффициенты показывают, на какую часть среднего квадратического отклонения sу изменится зависимая переменная у с изменением соответствующего фактора хj на величину своего среднеквадратического отклонения sх. Этот показатель позволяет сравнивать влияние колеблемости различных факторов на вариацию исследуемого показателя, на основе чего выявляются факторы, в развитии которых заложены наибольшие резервы изменения результативного показателя:

Коэффициенты эластичности и b - коэффициенты связаны следующим образом:

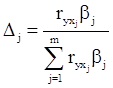

где vj - коэффициент вариации j-го факторного признака; vy - коэффициент вариации результативного признака. Чтобы оценить долю влияния каждого фактора в суммарном влиянии факторов, включенных в уравнение регрессии, рассчитывают D - коэффициенты:

где Величина совокупного коэффициента корреляции для случая зависимости результативного признака от двух факторных признаков может быть определена следующим образом:

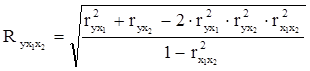

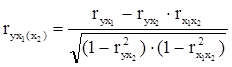

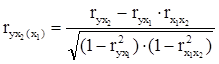

Величина совокупного коэффициента корреляции изменяется в пределах от 0 до 1 и численно не может быть меньше, чем любой из образующих его парных коэффициентов корреляции. Чем ближе совокупный коэффициент корреляции к единице, тем меньше роль неучтенных в модели факторов. Для более глубокого исследования связей между явлениями целесообразно установить степень тесноты связи между результативным признаком у и каждым из факторных признаков при исключении влияния других факторных признаков. Для решения поставленной задачи определяют частные коэффициенты корреляции. Для случая зависимости у от двух факторов можно вычислить два коэффициента частной корреляции:

Построение многофакторных регрессионных моделей позволяет дать количественное описание основных закономерностей изучаемых явлений, выделить существенные факторы, обуславливающие изменение экономических показателей, и оценить их влияние. В основном полученные модели используются в двух направлениях - для сравнительного анализа и в прогнозировании.

|

||||||

|

|

Последнее изменение этой страницы: 2022-01-22; просмотров: 50; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.233.43 (0.018 с.) |

;

; ;

; ;

; ;

; ;

; .

. ,

, - средние квадратические отклонения соответственно значений результативного и факторного признаков.

- средние квадратические отклонения соответственно значений результативного и факторного признаков. .

.

называют остаточной дисперсией, она характеризует, ту часть общей дисперсии результативного показателя, которая обусловлена действием прочих (случайных) факторов.

называют остаточной дисперсией, она характеризует, ту часть общей дисперсии результативного показателя, которая обусловлена действием прочих (случайных) факторов.

.

. ,

, ;

;

.

. ,

, .

. ,

, ,

, - парные коэффициенты корреляции.

- парные коэффициенты корреляции. .

. ;

; .

.