Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изменение уровня себестоимости 1 т чистого дробленого продукта в зависимости от объема производства продукции, дол. /т

ФРАГМЕНТ № 2 Формирование реальных денежных потоков по операционной и инвестиционной деятельности Эпизод 2.1. Поток реальных денег по операционной деятельности Всоответствии с цифровой информацией задания и данными таблицы 6 по уровню себестоимости единицы продукции в зависимости от объема производства денежный поток по операционной деятельности в процессе осуществления инновационного проекта может быть представлен в следующем виде (табл. 7) Таблица 7 Поток реальных денег по операционной деятельности, тыс. дол.

При расчете налогооблагаемой прибыли величина первоочередных налогов и платежей, отнесенных на финансовые результаты хозяйственной деятельности, может быть ориентирована на уровень 4-8% от объема реализации продукции (выручки от продаж). Ставка налога на прибыль взята в размере 24% по налоговому законодательству 2002 г. Эпизод 2.2. Поток реальных денег по операционной и инвестиционной деятельности Цифровая информация таблиц 1 и 6 позволяет представить приток реальных денег по операционной деятельности и отток реальных денег по инвестиционной деятельности по шагам расчета (табл. 8). Таблица 8 Операционные и инвестиционные денежные потоки, тыс. дол.

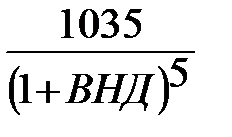

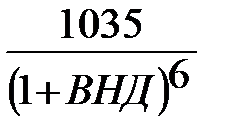

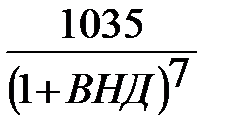

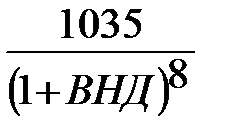

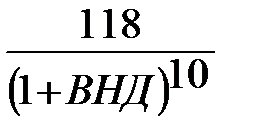

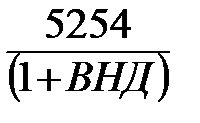

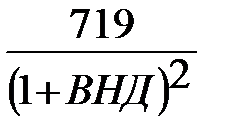

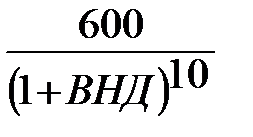

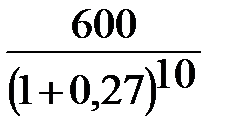

Следует отметить, что ликвидационная стоимость основных фондов на десятом шаге расчета (окончание срока действия инновационного проекта) – 600 тыс. дол. – представляется не как отток, а как приток денежных средств. ФРАГМЕНТ № 3 Расчет показателей эффективности инновационного проекта Эпизод 3.1. Расчет внутренней нормы доходности В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов» (вторая редакция) внутренняя норма доходности (ВИД) может быть определена по цифровым данным таблицы 8 решением следующего уравнения:

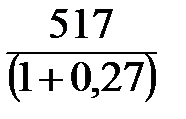

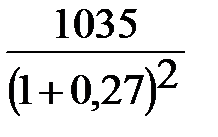

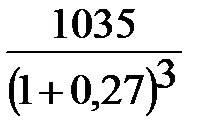

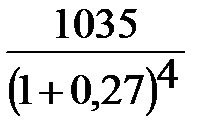

Это уравнение может быть решено методом подстановки. При ВНД = 0,38 левая часть уравнения имеет численное значение 2240, а правая часть — 2253. Таким образом, вполне обосновано: ВНД = 0,38. Эпизод 3.2. Расчет чистого дисконтированного дохода При минимальной норме дисконта (Ен), определяемой ставкой депозитного процента (Сбербанк, июнь 2002 г.) в размере 16%, средняя норма дисконта, приемлемая как для инвестора, так и для предприятия-рецепиента, составит: Е = При норме дисконта Е = 0,27 величина чистого дисконтированного дохода (ЧДД) определяется величиной

ЧДД =

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 421; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.107.241 (0.006 с.) |

+

+  +

+  +

+  +

+  + +

+ +  +

+  +

+  +

+  +

+  = =

= =  +

+  +

+

=

=  = 0,27

= 0,27 +

+  +

+  +

+  +

+  +

+  +

+  +

+  +

+  +

+  -

-  –

–  –

–  = 565 тыс. дол.

= 565 тыс. дол.