Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 13 . Понятие «предельная стоимость капитала», теории структуры капитала: Традиционная теория и Теория Модильяни-Миллера. ⇐ ПредыдущаяСтр 3 из 3

Предельная стоимость капитала – характеризует норму прибыли инвестируемого капитала, которая представляет собой минимально приемлемую доходность новых инвестиций. Традиционная теория основана на следующий положениях: - стоимость капитала организации зависит от ее структуры - существует такая оптимальная структура капитала, при которой WACC (средневзв. ст. кап) минимальна, а рыночная стоимость организации максимальна Теория Модильяни-Миллера - при определенных условиях рыночная стоимость организации и стоимость капитала не зависят от его структуры, соответственно нельзя увеличить рыночную стоимость организации за счет изменения структуры капитала

Вопрос 14. Понятие «предельная стоимость капитала», методы оптимизации структуры капитала: исходя из сложившейся на предприятии практики финансирования активов, по критерию минимизации средневзвешенной стоимости капитала, на основе эффекта финансового рычага (левериджа). Предельная стоимость капитала – характеризует норму прибыли инвестируемого капитала, которая представляет собой минимально приемлемую доходность новых инвестиций. На большинстве российских предприятий придерживаются следующей практики финансирования активов: внеоборотные активы формируются за счет собственных средств и долгосрочных кредитов и займов; оборотные — в пределах краткосрочных кредитов и займов и внутренней кредиторской задолженности. Привлечение нераспределенной прибыли в качестве источника финансирования оборотных активов возможно в крайнем случае — под их прирост, вызванный ассортиментными сдвигами в товарной политике, изменением рыночных позиций фирмы или ее реорганизацией. В основе метода оптимизации структуры капитала на основе минимальной средневзвешенной его стоимости лежит предварительная оценка стоимости собственного и заемного капитала, исходя из различных вариантов его привлечения (различные источники и соответствующая им цена капитала). В основе третьего метода оптимизации структуры капитала лежит эффект финансового рычага. Финансовый рычаг — это объективный фактор, возникающий только при использовании заемного капитала. Эффект финансового рычага проявляется в том, что привлечение предприятием заемного капитала позволяет повышать уровень рентабельности собственных средств до определенных периодов. Величина эффекта финансового рычага зависит от соотношения собственных и заемных средств в источниках финансирования. Рост ЭФР имеет свои пределы – увеличение доли ЗК в источниках финансирования приводит к снижению финансовой устойчивости – кредиторы увеличивают % ставки, компенсируя дополнительный финансовый риск, связанный с вероятностью невозврата долга. Дифференциал уменьшается и соответственно эффект от использования заемных средств тоже. Дифференциал равен 0 – вся прибыль, полученная от использования ЗК, идет на погашение % за кредит. Ситуация является критической и % ставки будут определять границу эффективности бизнеса.

Если дифференциал принимает отрицательное значение, часть прибыли, получаемой за счет использования СК идет на обслуживание ЗК. Вопрос 15. Понятие «инвестиционный портфель», основные типы инвестиционных портфелей (по типу объектов инвестирования, по приоритетным целям инвестирования, по стабильности структуры, по сроку осуществления инвестиционного портфеля) Инвестиционный портфель – совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в среднесрочном периоде в соответствии с разработанной инвестиционной стратегией предприятия и рассматриваемая как целостный объект управления. Основные типы: 1. по виду объектов инвестирования - портфель реальных инвестиционных проектов - портфель ценных бумаг – формируются институциональными инвесторами (инвестиционными фондами) - портфель прочих объектов инвестирования (валютный, депозитный портфель и т.п.) - смешанный портфель – включает разнородные объекты инвестирования, объединяет различные виды относительно самостоятельных портфелей 2. по приоритетным целям инвестирования - портфель роста – формируется по критерию максимизации темпов роста инвестируемого капитала в долгосрочном периоде - портфель дохода - формируется по критерию максимизации уровня инвестиционного дохода в текущем периоде

- консервативный портфель – формируется за счет объектов инвестирования с более низкими темпами прироста рыночной стоимости или текущих доходов - портфель высоколиквидных объектов инвестирования- критерий максимизации уровня ликвидности за счет объектов инвестирования, обеспечивающих возможность быстрой трансформации портфеля в денежную массу без существенных финансовых потерь и затрат 3. по стабильности структуры основных объектов инвестирования - портфель с фиксированной структурой - портфель с гибкой структурой 4. по сроку существования инвестиционного портфеля -срочный портфель - бессрочный портфель Вопрос 16. Понятия «формирование инвестиционного портфеля», «портфель реальных инвестиций», особенности формирования и реализации портфеля. Основные принципы формирования портфеля реальных инвестиций. Формирование ИП-процесс целенаправленного подбора объектов инвестирования. Портфель реальных инвестиций - это сформированная совокупность реализуемых проектов и других объектов реального инвестирования, подчиненная определенным целям инвестиционной деятельности предприятия. Основные принципы формирования портфеля реальных инвестиций: 1. многокритериальность отбора проектов в портфель 2. дифференциация критериев отбора по видам инвест.проектов 3. учет объективных ограничений инвест. деят-ти предприятия 4. обеспечение связи инвестиционного портфеля с производственной и финансовой программой предприятия 5. обеспечение сбалансированности инвест. портфеля по ключевым параметрам за счет эффект. Соотношения уровня доходности роста и ликвидности Вопрос 17. Основные этапы формирования портфеля реальных инвестиционных проектов: 1. Выбор главных критериев отбора проектов в инвестиционном портфеле (чаще всего берут NPV, реже PI); 2. Дифференциация количественного значения главного критерия по видам инвестиционных проектов; 3. Поиск возможных вариантов реальных инвестиционных проектов (осуществляются независимо от наличия инвестиционных ресурсов, состояния инвестиционного рынка и других факторов); 4. Рассмотрение и оценка бизнес-планов отдельных инвестиционных проектов; 5. Первичный отбор инвестиционных проектов для углубленного последовательного анализа; 6. Построение системы ограничений отбора проектов в инвестиционный портфель; · Основные ограничения с точки зрения min IRR не может быть меньше i; max PP и DPP сравнивается с отраслевым значением; · Вспомогательные ограничения в соответствии с степенью разработки ИП, уровнем обеспеченности ИП основными факторами производства, возможностью диверсификации риска, предусматриваемыми источниками финансирования; 7. Экспертиза отобранных ИП по критерию эффективности (доходности); 8. Экспертиза отобранных ИП по критерию риска; 9. Экспертиза отобранных ИП ИП по критерию ликвидности; 10. Для оценки ликвидности проекты разделяются по продолжительности периода инвестирования до 1 года, 1-2, 2-3 и свыше 3 лет. 11. (ОКОНЧАТЕЛЬНЫЙ) Отбор ИП в ИП с учетом оптимизации и обеспечением необходимой диверсификации инвестиционной деятельности;

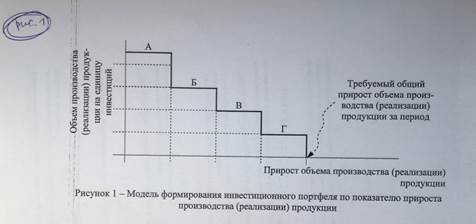

- Формирование ИП в условиях ограниченности параметров производственной деятельности. ИП формируется по показателю V производства или реализации продукции на единицу инвестиций на основе построения модели оптимизации модели;

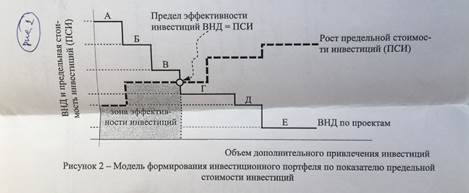

- Формирование ИП в условиях ограниченности средневзвешенной стоимости ресурсов;

- Формирование ИП в условиях ограниченности общего V инвест. ресурсов. Осуществляется, если V собственных инвест. ресурсов предприятия ограничен, а V заимствования инвестиций может снизить финансовую устойчивость предприятия.

Вопрос 18. Понятие «лимитирование финансовых средств для инвестиций», сущность политики рационирования капитала. Пространственная (по двум вариантам – проекты поддаются и не поддаются дроблению) и временная оптимизация инвестиционного портфеля. Лимитирование финансовых средств для инвестиций – фиксированный предел годового объема инвестиций, который может себе позволить предприятие, исходя из своего финансового положения. Сущность политики рационирования капитала – наиболее выгодное использование ограниченных финансовых ресурсов с целью максимизации будущей стоимости предприятия, то есть из множества инвестиционных проектов, имеющих положительный чистый дисконтированный доход, необходимо сформировать инвестиционный портфель с учетом двух критериев: – максимизация суммарного чистого дисконтированного дохода портфеля (ΣNPV портфеля max); – общий объем инвестиций портфеля равен объему инвестиций предприятия данного года (ΣI портфеля = lim I предприятия данного года). Пространственная оптимизация инвестиционного портфеля (оптимизация инвестиционного портфеля на 1 год) Под пространственной оптимизацией следует понимать решение задачи, направленной на получение максимального суммарного прироста стоимости капитала, при реализации нескольких независимых инвестиционных проектов, общий объем инвестиций которых превышает инвестиционные ресурсы предприятия. Пространственная оптимизация инвестиционного портфеля предполагает следующую ситуацию: a) общая сумма инвестиционных ресурсов на конкретный период (чаще всего 1 год) ограничена; b) имеется несколько независимых эффективных инвестиционных проектов с общим объемом требуемых инвестиций, превышающим инвестиционные ресурсы предприятия; c) требуется сформировать инвестиционный портфель (чаще всего на 1 год), максимизирующий возможный прирост капитала, т.е. ΣNPV портфеля max.

При этом возможны два варианта. 1. Рассматриваемые проекты поддаются дроблению, т.е. инвестиционные проекты можно реализовывать не только целиком, но и любую его часть (участвовать в долевом финансировании); при этом к рассмотрению принимается соответствующая доля инвестиций и чистого дисконтированного дохода. По рядок расчетов: a) для каждого инвестиционного проекта портфеля рассчитывается индекс доходности PI; b) проекты упорядочиваются по убыванию индекса доходности; c) в инвестиционный портфель включаются первые k проектов, которые могут быть профинансированы предприятием в полном объеме; d) остаток средств вкладывается в очередной проект в той части, в которой он может быть профинансирован (остаточный принцип), при этом величина чистого дисконтированного дохода берется пропорционально объему инвестиций. 2. Рассматриваемые проекты не поддаются дроблению, то есть инвестиционный проект может быть принят и реализован только в полном объеме. Для нахождения оптимального варианта инвестиционного портфеля рассматривают все возможные сочетания проектов, суммарный объем инвестиций по которым не превышает финансовые возможности предприятия. Комбинация проектов, обеспечивающая максимальное значение суммарного чистого дисконтированного дохода, будет оптимальной. Временная оптимизация инвестиционного портфеля При пространственной оптимизации инвестиционного портфеля считается, что любые инвестиционные возможности, не использованные в плановом периоде, навсегда теряются предприятием (то есть проекты, не включенные в инвестиционный портфель в данном году, в дальнейшем предприятием не могут быть реализованы). Однако вполне вероятно, что принятие некоторых инвестиционных проектов может быть отложено до окончания периода ограничения (до следующего периода). Возможность отсрочки реализации отложенных инвестиционных проектов в следующие периоды должна учитываться при формировании инвестиционного портфеля. Временная оптимизация инвестиционного портфеля предполагает следующую ситуацию: – общая сумма финансовых ресурсов предприятия в планируемом году ограничена; – имеется несколько независимых проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы полностью в плановом году, однако в следующем году нереализованные проекты могут быть реализованы. Решение сводится к оптимальному распределению инвестиционных проектов по двум годам. Порядок расчетов при временной оптимизации: a) по каждому инвестиционному проекту рассчитывается специальный индекс – индекс возможных потерь, характеризующий величину относительных потерь чистого дисконтированного дохода, если проект будет отсрочен к исполнению на 1 год, то есть его реализация начнется не в плановом году, а в следующем. Индекс показывает величину относительных потерь при перенесении начала реализации проекта на 1 год и определяется по формуле:

где NPVп, NPVс – NPVпроекта, если его реализация начнется в плановом году и на следующий год соответственно; I0 – величина инвестиций по проекту;

b) реализация проектов (или их частей), имеющих минимальный индекс возможных потерь, переносится на следующий год.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.25.74 (0.025 с.) |

, (1)

, (1) , (2)

, (2)