Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 7 Формирование амортизационного фонда от нематериальных активов предприятия при освоении инновационных проектов: формирование уставного капитала путем передачи нематериальных активов.

Реализация предложенного сценария предполагает передачу исключительных права на нематериальный актив венчурным предприятием в уставный (акционерный) капитал производственного предприятия и заключение договора об уступке исключительных прав на объекты интеллектуальной собственности с регистрацией последнего в Роспатенте. Формирование уставного (акционерного) капитала при создании новых предприятий или вклада в совместную деятельность осуществляется путем передачи прав на интеллектуальную собственность без отвлечения из оборота предприятия денежных средств. Это позволяет предприятию, не располагая достаточными финансовыми ресурсами для формирования уставного (акционерного) капитала, занять на рынке активную позицию с токи зрения платежеспособности и кредитоспособности.

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 19.07.2018) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.09.2018) Статья 34 Оплата акций и иных эмиссионных ценных бумаг общества при их размещении

Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями.

При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров (наблюдательным советом) общества в соответствии со статьей 77 настоящего Федерального закона. При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться оценщик, если иное не установлено федеральным законом.

Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной оценщиком. (в ред. Федеральных законов от 27.02.2003 N 29-ФЗ, от 29.06.2015 N 210-ФЗ) Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью Статья 15 Оплата долей в уставном капитале общества 1 Оплата долей в уставном капитале общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами. 2 Денежная оценка имущества, вносимого для оплаты долей в уставном капитале общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно.

Если номинальная стоимость или увеличение номинальной стоимости доли участника общества в уставном капитале общества, оплачиваемой неденежными средствами, составляет более чем двадцать тысяч рублей, в целях определения стоимости этого имущества должен привлекаться независимый оценщик при условии, что иное не предусмотрено федеральным законом. Номинальная стоимость или увеличение номинальной стоимости доли участника общества, оплачиваемой такими неденежными средствами, не может превышать сумму оценки указанного имущества, определенную независимым оценщиком. (в ред. Федерального закона от 02.08.2009)

Учет нематериальных активов Фактической (первоначальной) стоимостью нематериального актива, внесенного в счет вклада в уставный (складочный) капитал (в том числе в случае внесения государственного или муниципального имущества в качестве вклада в уставные капиталы открытых акционерных обществ), уставный фонд, паевой фонд организации, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08. 2000 N 117-ФЗ (ред. от 11.10.2018) НК РФ Статья 251 Доходы, не учитываемые при определении налоговой базы При определении налоговой базы не учитываются следующие доходы: *в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером); следовательно, не облагаются налогом на прибыль организаций Статья 149 Операции, не подлежащие налогообложению (освобождаемые от налогообложения) *долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего

налогообложению налогом на добавленную стоимость. (в ред. Федерального закона от 03.07.2016 N 242-ФЗ) реализация долей в уставном (складочном) капитале организаций не подлежат налогообложению налога на добавленную стоимость.

Девочки! Ниже составляю также информацию из ее статьи, мне она понравилась, понятнее, чем по презентации Формирование уставного капитала. Согласно действующему законодательству имущественные права либо иные права, имеющие денежную оценку, к которым относятся права на интеллектуальную собственность, могут быть вкладом в имущество хозяйственного товарищества или общества. Формирование уставного капитала при создании новых предприятий или вклада в совместную деятельность осуществляется путем передачи НМА без отвлечения из оборота предприятия денежных средств. Затем оформляются охранные документы, закрепляющие право собственности на объекты. Далее передача НМА осуществляется в соответствии с договорной ценой на основании протокола собрания акционеров, договора об уступке исключительных прав и заключение об оценке стоимости передаваемых исключительных прав. Средства, зачисленные в уставный капитал предприятия, не облагаются налогом на прибыль у получившей стороны. Передача имущества в уставный капитал другой организации не является реализацией и, следовательно, не облагается НДС. Срок полезного использования нематериального актива не может превышать срока действия документов, подтверждающих наличие прав на него, и определяется исходя из срока, в течение которого он будет экономически полезен в производстве продукции (выполнении работ, оказании услуг) и для управленческих нужд организации (способен приносить доход). Следует отметить, что нематериальные активы, используемые в производстве продукции, сами по себе не являются самостоятельной технологической системой, поэтому срок их полезного использования будет ограничиваться сроком полезного использования технологической системы, в которой они применяются.

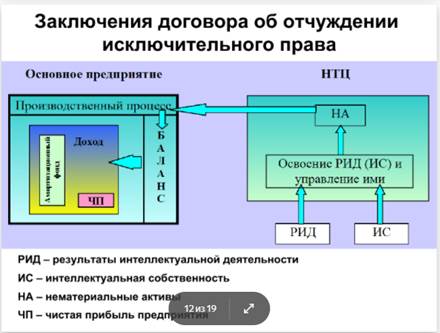

Отсутствие механизмов постановки на баланс предприятий нематериальных активов по обоснованной стоимости приводит к занижению реальной стоимости имущественного комплекса компании, к необоснованным расходам по уплате налога на прибыль, к снижению доходов, а соответственно и собственных источников инвестирования инновационной деятельности предприятия, снижению инвестиционной привлекательности, что, в свою очередь, замедляет инновационное развитие предприятия и, в целом, снижает конкурентоспособность такой компании. Вопрос 8 Формирование амортизационного фонда от нематериальных активов предприятия при освоении инновационных проектов: передача нематериальных активов путем заключения договора об уступке прав на ОИС.

Реализация предложенного сценария предполагает продажу нематериально актива производственному предприятию путем заключения договора об отчуждении исключительного права на объект интеллектуальной собственности.

Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (ред. от 23.05.2018 ГК РФ Статья 1234 Договор об отчуждении исключительного права

По договору об отчуждении исключительного права одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме другой стороне (приобретателю).

"КонсультантПлюс: Практический комментарий основных изменений налогового з аконодательства с 2008 года " Освобождается от обложения НДС передача ряда исключительных прав на результаты интеллектуальной деятельности, а также прав пользования этими результатами Не облагается НДС реализация (пп. 26 п. 2 ст. 149 НК РФ): - исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных,топологии интегральных микросхем, секреты производства (ноу-хау); - прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора. Таким образом, под освобождение от обложения НДС не подпадает, в частности, передача исключительных прав на произведения (кроме исключительных прав на программы для ЭВМ и базы данных), прав на товарные знаки и знаки обслуживания.

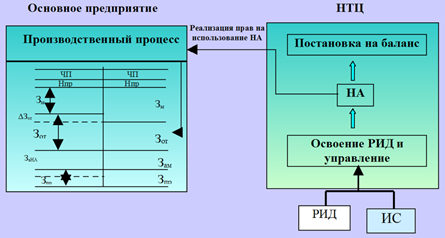

Из статьи оставляю тоже Реализация механизма предполагает передачу нематериальных активов основному предприятию путем заключения договора об уступке прав на объект (продажа нематериального актива). При реализации предлагаемого механизма «основное» предприятие получает монопольные права на разработки и тем самым защищает себя от возможных конкурентов. Предлагаемый механизм вовлекает в хозяйственный оборот, как правило, нематериальные активы, формирующие значительную долю доходов и влияющие на конкурентоспособность основного предприятия. Нематериальные активы, предоставленные организацией - правообладателем в пользование другой организации - пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, не списываются и подлежат обособленному отражению в бухгалтерском учете у организации - правообладателя в соответствующей оценке. Начисление амортизации по нематериальным активам, предоставленным в пользование, производится организацией - правообладателем. В то же время, при заключении договора уступки исключительных прав на результаты интеллектуальной собственности, прекращается использование объектов интеллектуальной собственности для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, что приводит к выбытию актива с баланса. Одновременно со списанием стоимости этих объектов списывается сумма накопленных амортизационных отчислений при условии их накопления на соответствующем счете.

Уступка исключительных прав на объект интеллектуальной собственности, учитываемый в составе нематериальных активов, является продажей данного нематериального актива.

Вопрос 9. Формирование амортизационного фонда от нематериальных активов предприятия при освоении инновационных проектов: заключение лицензионного договора, типы лицензий на интеллектуальную собственность. Сценарий третий: заключение лицензионного договора Реализация предложенного сценария предполагает заключение лицензионного договора. "Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (ред. от 23.05.2018) ГК РФ Статья 1235. Лицензионный договор 1. По лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором. Право использования результата интеллектуальной деятельности или средства индивидуализации, прямо не указанное в лицензионном договоре, не считается предоставленным лицензиату. Реализация предлагаемого механизма возможна при вовлечении в хозяйственный оборот нематериальных активов, не оказывающих особого влияния на формирование амортизационного фонда предприятия, реализованным другим субъектам инновационной деятельности по лицензионным договорам.

ЧП – чистая прибыль Зм – материальные затраты Зот – затраты на оплату труда Зам – амортизационные отчисления Зпр – прочие затраты Нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара). Начисление амортизации по нематериальным активам, предоставленным в пользование, производится правообладателем (лицензиаром). ГК РФ Статья 1236. Виды лицензионных договоров 1. Лицензионный договор может предусматривать: 1) предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации с сохранением за лицензиаром права выдачи лицензий другим лицам (простая (неисключительная) лицензия);

2) предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам (исключительная лицензия). 1.1. Лицензиар не вправе сам использовать результат интеллектуальной деятельности или средство индивидуализации в тех пределах, в которых право использования такого результата или такого средства индивидуализации предоставлено лицензиату по договору на условиях исключительной лицензии, если этим договором не предусмотрено иное. 2. Если лицензионным договором не предусмотрено иное, лицензия предполагается простой (неисключительной). 3. В одном лицензионном договоре в отношении различных способов использования результата интеллектуальной деятельности или средства индивидуализации могут содержаться условия, предусмотренные пунктом 1 настоящей статьи для лицензионных договоров разных видов. Вопрос 10. Понятие «стоимость капитала», стоимость капитала как инвестиционный ресурс, имеющей стоимость и как уровень доходности инвестированного капитала. Виды стоимости капитала в финансовой теории – текущая, целевая, предельная. Понятие «средневзвешенная стоимость капитала». Концепция стоимости капитала является одной из базовых в теории капитала. Она характеризуется двумя аспектами. С одной стороны, капитал как фактор производства и инвестиционный ресурс имеет определенную стоимость, которую следует учитывать в случае его привлечения для инвестирования. С другой стороны, стоимость капитала характеризует тот уровень доходности инвестированного капитала, который нужно обеспечить предприятию, чтобы не уменьшить свою рыночную стоимость. Стоимость капитала представляет собой цену выбора или альтернативную стоимость их использования. Это вызвано тем, что деньги как экономический ресурс ограничены: направление их на финансирование, например, инвестиций, делает невозможным использование этих средств в других видах деятельности. Поэтому вложение инвестиций в некоторый проект оказывается оправданным, если они приносят доход больший, чем альтернативные проекты с таким же уровнем риска. В финансовой теории выделяют следующие виды стоимости капитала: 1) текущая стоимость – отражает существующую структуру капитала и определяет величину относительной стоимости выплат предприятия, владельцам источников инвестиционных ресурсов за пользование ими; 2) целевая стоимость, которая может быть достигнута при заданной структуре капитала; 3) предельная стоимость – характеризует норму прибыли инвестированного капитала, которая представляет собой минимально-приемлемую доходность новых инвестиций. Понятие средневзвешанной стоимости капитала (WACC) WACC = Вопрос 11. Взаимосвязь стоимости капитала для конкретного источника (норма доходности инвестиций, требуемая инвесторами, «плавающие расходы», налоги). Определение стоимости привилегированных акций, обыкновенных акций, нераспределенной прибыли, амортизации. Взаимосвязь стоимости капитала для конкретного источника и требуемой инвесторами нормы доходности инвестиций выражается в следующей формуле: Стоимость капитала i-источника = норма доходности инвестиций, требуемой инвестором + «плавающие расходы» (флотационная стоимость) – налоги Стоимость привилегированных акций: САПР = где Д – ожидаемый (постоянный) дивиденд Цпр – цена привилегированной акции Ф – флотационная стоимость (в % от стоимости акций) Стоимость обыкновенных акций: САО = где До – ожидаемый дивиденд по обыкновенным акциям Цо – цена обыкновенной акции G – ожидаемый постоянный прирост дивидендов в % Нераспределенная чистая прибыль: Снп = Стоимость амортизации: СА = Еа · (1-h) Еа – требуемая инвестором доходность организации Вопрос 12. Взаимосвязь стоимости капитала для конкретного источника (норма доходности инвестиций, требуемая инвесторами, «плавающие расходы», налоги). Определение стоимости банковского кредита, финансового лизинга, стоимости заемного капитала, привлекаемого посредством эмиссии облигаций, стоимость текущей задолженности. Взаимосвязь стоимости капитала для конкретного источника и требуемой инвесторами нормы доходности инвестиций выражается в следующей формуле: Стоимость капитала i-того источника равна норме доходности инвестиций, требуемая инвесторами плюс «плавающие» расходы (Флотационная стоимость) минус налоги

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 51; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.1.136 (0.04 с.) |

,

, ,

,