Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 2. 2. Первичная документация по учету труда и его оплате в машинно-тракторном парке.

2.2.1. Основные первичные документы по учёту оплаты труда (заработной платы). На сельскохозяйственных предприятиях для учета труда и его оплаты используются различные первичные документы, которые содержат всю информацию, необходимую для начисления заработной платы и отнесения ее на счета затрат на производство. Учет отработанного времени, начисление заработной платы работникам ремонтных, промышленных, обслуживающих, строительно-монтажных производств производится на основании учетных листов на сдельную работу. На лицевой стороне этого документа приводится описание работ, разряд работы, расценка, объем выполняемой работы и причитающаяся сумма заработной платы. На обороте документа указывается состав исполнителей, присвоенный разряд каждому из них, количество отработанных часов каждым. Сумма заработной платы, причитающаяся по учетному листу на сдельную работу, распределяется между исполнителями пропорционально отработанному времени и уровню их квалификации. Если работа выполнялась работниками с одинаковым разрядом, то определяют средний заработок за один час, а затем умножают его на количество часов, отработанных каждым исполнителем. При разном разряде рабочих заработок между ними распределяют с учетом тарифного коэффициента и отработанного времени. При сдаче работ заказчику документ подписывают бригадир, лицо, принимающее работу, экономист и бухгалтер, в обязательном порядке утверждается руководителем предприятия. Для учета механизированных работ, выполняемых трактористами, комбайнерами, применяют учетный лист тракториста-машиниста. Его выписывают на каждого механизатора отдельно раз в 10–15 дней. В учетном листе ежедневно отмечают наименование и объем выполненных работ, отработанное время, сумму начисленной заработной платы, расход топлива по норме. Записи в учетном листе ведет бригадир или сам механизатор на основе обмера и подсчета объема фактически выполненных работ. Подписывают документ механизатор и агроном. Кроме сельскохозяйственных могут выполняться и транспортные работы. Такие виды работ оформляют путевым листом трактора. Путевой лист трактора выписывают ежедневно на каждого тракториста и ведут учет объема выполненных работ, отработанного времени, начисленной оплаты труда и расхода горючего.

Некоторые виды работ в растениеводстве выполняются вручную. Для учета отработанного времени, объемов выполненных работ и начисления заработка работникам растениеводства применяют книжку бригадира по учету труда и выполненных работ. Это комбинированный документ, состоящий из двух разделов. Первый раздел называется «Лист учета выполненных работ». В нем по культурам или группам однородных по технологии выращивания культур ведут учет труда и выполненных работ. В книжке все выполненные работы подлежат шифровке. По каждому шифру работ записи производят по четырем позициям. По первой показывают количество человеко-часов, отработанных всеми исполнителями за каждый день, по второй – объем выполненных работ, по третьей – сумму причитающегося заработка за фактически выполненный объем работ. По четвертой строке – количество отработанных коне-дней, если сельскохозяйственные работы выполнялись с использованием гужевого транспорта. Второй раздел книжки бригадира по учету труда и выполненных работ называется «Табель учета рабочего времени и подсчета заработка на конно-ручных работах». В нем по каждому исполнителю за каждый день ведут учет отработанного времени, объема выполненных работ и начисленной оплаты труда. Для отражения этой информации в книжке бригадира отводится шесть строк. По первой показывают количество отработанных человеко-часов, по второй – шифр выполняемых работ, по третьей – объем выполненных работ, по четвертой – оценку их качества, по пятой – сумму заработка за выполненный объем работ, по шестой – доплату за качество. Общая сумма начисленной заработной платы работникам в табеле учета рабочего времени должна соответствовать сумме начисленной заработной платы по объектам затрат (культурам) в «Листе учета выполненных работ». Для учета труда шоферов, их заработной платы и объемов выполненных работ применяют путевые листы грузового автомобиля. В учетном процессе используют путевые листы для сдельной и повременной оплаты труда шоферов (ф. 3с, 3п), при перевозке грузов в международных сообщениях применяют путевой лист грузового автомобиля (ф. 4).

Путевые листы выписывает диспетчер на один день. При дальних рейсах – на один рейс. На лицевой стороне путевого листа указывают марку и государственный номер автомобиля, фамилию, имя, отчество водителя, задание водителю, время выезда и возвращения в гараж, показания спидометра. На обратной стороне отражают результаты работы: количество отработанного времени, пробег, в том числе с грузом, перевезено тонн груза, выполнено тонно-километров и др., а также сумму начисленной заработной платы. Для учета труда шоферов, работающих на легковых автомобилях, используется путевой лист служебного (специального) легкового автомобиля (ф. 6), работающих на автобусах – путевой лист автобуса (ф. 1 н). Учет труда водителей, а также трактористов на транспортных работах может вестись в путевом листе для всех видов транспорта. Записи в путевом листе об объеме выполненных работ, сумме начисленной заработной платы по объектам затрат производятся за период 5–10 дней. Для учета отработанного времени и начисления заработной платы административно-управленческому персоналу и другому персоналу, находящемуся на повременной оплате труда, используют табель учета рабочего времени и начисления заработка при повременной оплате труда. Табель ведет руководитель подразделения или другое лицо, ответственное за его ведение, в течение месяца. Его открывают в начале месяца и записывают весь персонал данного подразделения. Ежедневно в табеле отмечают количество отработанных часов и неявки на работу по различным причинам. Для этого применяют буквенное обозначение: В – выходные и праздничные дни, Б – болезнь, О – отпуск, К – служебная командировка, П – прогул и т.д. В конце месяца подсчитывают итоги отработанного времени, на основании чего начисляется заработная плата. Для начисления заработной платы персоналу предприятия при уходе в очередной отпуск используют такой документ, как расчет среднемесячного заработка. На обратной стороне этого документа указывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты. На лицевой стороне этого документа показывают суммы начислений и удержаний по их в

2.2.3.Начисление оплаты труда. Организация оплаты на сельскохозяйственных предприятиях состоит из следующих элементов: норм труда, видов, форм и систем оплаты труда, тарифной системы.

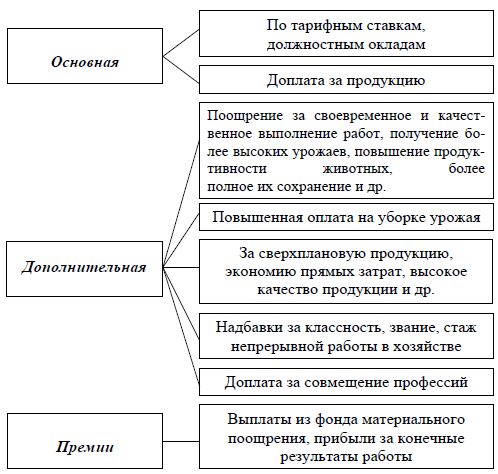

Рис. 11. Виды оплаты труда. Следовательно, общий заработок работника сельскохозяйственного предприятия складывается из трех частей: основного заработка, дополнительной оплаты и премии. Основной заработок исчисляется по тарифным ставкам и призван гарантировать вознаграждение за труд в минимальных размерах, необходимых для воспроизводства рабочей силы. Дополнительная оплата и премии - это переменная часть заработка, которая, главным образом, зависит от конечных результатов производства.

В связи с тяжелым экономическим положением в частности сельскохозяйственных предприятиях применяются безденежные формы оплаты труда. К ним относится оплата по трудодням. При этом трудодень, являясь единицей измерения труда рассматривается как нормосмена, умноженная на тарифный коэффициент присвоенного разряда. Эта форма не освобождает предприятие от расчетов с внебюджетными фондами, но позволяет откладывать выплаты, избегая при этом пени за задержки перечислений. Предприятие ежемесячно перечисляет в эти фонды минимальные средства по установленным тарифам, исходя из аванса, начисленного по трудодням. Окончательные расчеты осуществляются после определения размеров оплаты труда работников в денежной форме. В счет начисленных трудодней может использоваться натуральная оплата труда. Однако ее размер не должен превышать половины от всей начисленной суммы.

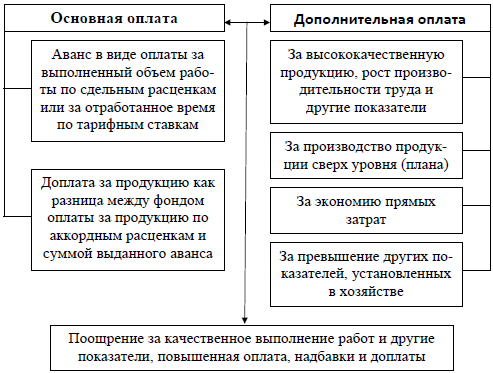

Рис. 12. Аккордно-премиальная система оплаты труда. Кроме названных вариантов установления расценок, на сельскохозяйственных предприятиях используют начисление оплаты труда одному работнику с учетом заработка другого, связанного с ним единством трудового процесса, сложной кооперацией труда, т. е. косвенно (заработок помощника комбайнера в процентах от заработка комбайнера, заработок сеяльщика в процентах от заработка тракториста и т. п.). Оплата труда таких работников является как бы косвенно-сдельной. Так, данные учетных листов тракториста-машиниста, путевых листов трактора обобщаются в накопительной ведомости учета использования машинно-тракторного парка. В ней производится обобщение данных по каждому трактористу-машинисту и в целом по машинно-тракторному парку. По каждому учетному и путевому листу трактора вносится количество отработанных машино-дней, машино-смен, отработанных часов, выполненных нормо-смен, начисленной оплаты труда, расход горючего по норме и фактически, объем выполненных условных эталонных гектаров, в том числе по отдельным культурам, группам культур. Для получения информации по указанным показателям в целом по машинно-тракторному парку за месяц и с начала года может вестись сводная ведомость учета использования машинно-тракторного парка. Данные путевых листов грузового автомобиля обобщаются в накопительной ведомости учета работы грузового автотранспорта. Она построена по такому же принципу, что и накопительная ведомость учета использования МТП. В нее вносятся по каждому водителю на основании путевых листов данные о выполненных работах и начисленной оплате труда. В отдельных графах ведомости выполненные работы (в тонно-километрах, машино-часах, километрах пробега) распределяют по потребителям услуг автопарка. Данные об объемах выполненных работ по объектам затрат в целом по автопарку с нарастающим итогом с начала года могут накапливаться в сводной накопительной ведомости учета работы грузового автотранспорта. Оплату за время отпуска начисляют исходя из расчета среднемесячного заработка за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска. Для этого заработную плату, начисленную работнику за месяцы, принимаемые для расчета, делят на число месяцев. Затем определяют среднедневную заработную плату путем деления среднемесячной оплаты труда на среднемесячное количество календарных дней, исчисленное в среднем за пять лет и принятое для расчета равным 29,7. Если в учитываемом для выплат на основе среднего заработка периоде произошло повышение минимальной заработной платы, а следовательно, и повышение тарифных ставок, то исчисление средней заработной платы осуществляется в установленном порядке за предыдущий период с применением поправочных коэффициентов. Исчисление коэффициентов производится пропорционально росту тарифной ставки (оклада), установленной в месяце, за который осуществляются такие выплаты. Тогда для определения общей суммы заработной платы за 12 календарных месяцев поправочные коэффициенты умножаются на фактически начисленную в соответствующих месяцах заработную плату, принимаемую для исчисления отпускных. Для определения суммы заработной платы, начисленной за время отпуска, среднедневную заработную плату умножают на количество календарных дней отпуска. Пример. Работнику ремонтной мастерской предоставлен отпуск на 30 календарных дней с 10 марта 2013 г. Заработная плата за 12 месяцев, предшествующих отпуску (март –декабрь 2012 г., январь-февраль 2013 г.), с учетом поправочного коэффициента составила 478000 руб. 1. Определяем среднемесячную заработную плату: 478000:12 = =39833 руб. 2. Определяем среднедневную заработную плату: 39833: 29,7 = =1341 руб. 3. Определяем сумму начисленных отпускных: 1341х30 = =40236руб. Если работник уходит в отпуск, проработав на предприятии менее 12 месяцев, то вместо 12-месячного периода принимается фактически отработанный период (с 1-го по 1-е число). Если работник проработал на предприятии менее 12 календарных месяцев в связи с увольнением, то количество календарных дней отпуска (КДО), за которые должна быть выплачена денежная компенсация за неиспользованный отпуск, рассчитывается исходя из фактически отработанного времени по формуле: КДО = ПОЗ:12 х ФОМ, где ПОЗ – продолжительность отпуска, который следовало бы пред ставить работнику в соответствии с законодательством за полный рабочий год; ФОМ – фактически отработанные полные месяцы. Полными считаются месяцы, в которых работник отработал более 15 календарных дней. Оплата пособий по временной нетрудоспособности. Пособие по временной нетрудоспособности исчисляется из среднедневного заработка за 2 календарных месяца, предшествующих месяцу, в котором наступила нетрудоспособность. В заработок для исчисления пособия по временной нетрудоспособности включаются все виды оплаты труда, на которые по действующим правилам начисляются страховые взносы. Для исчисления пособия по временной нетрудоспособности среднедневной заработок рассчитывается путем деления суммы заработка за 2 календарных месяца с учетом поправочного коэффициента (если в этот период было повышение минимальной заработной платы) на число всех рабочих дней по графику работы работника в этом периоде. Пособие по временной нетрудоспособности выплачивается в размере 80% среднедневного заработка за рабочие дни по графику работы работника, приходящиеся на первые 6 календарных дней нетрудоспособности, и в размере 100% среднедневного заработка за последующие рабочие дни нетрудоспособности. Пример: В апреле 2013 г. работник ремонтной мастерской был нетрудоспособен с 4 по 11 (6 апреля – выходной день). Заработная плата за февраль составила 35400 руб., рабочих дней – 24, заработная плата за март – 39600 руб., рабочих дней – 25. 1. Определяем сумму заработной платы за 2 месяца, предшествующих временной нетрудоспособности: 35400+39600 = 75000руб. 2. Определяем среднедневную заработную плату: 75000: 49 = 1530 руб. 3. Определяем пособие по временной нетрудоспособности в размере 80% за рабочие дни, приходящиеся на первые 6 календарных дней (4,5,7,8,9 апреля): (1530х5)х80/ 100 = 6122 руб. 4. Определяем пособие по временной нетрудоспособности в размере 100% за последующие рабочие дни (10, 11 апреля): 1530х2=3061руб. 5. Определяем общую сумму пособия: 6122+3061= 9183руб.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 473; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.72.224 (0.029 с.) |