Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Алгоритмы расчета показателей финансового результатаСтр 1 из 4Следующая ⇒

Интегральный метод • Двухфакторная модель Y = a * b ^Y^a = ½ ^a * (b1 + b0) ^Y^b = ½ ^b * (a1 + a0) • Трехфакторная модель Y = a * b * c ^Y^a = ½ ^a * (b1c0 + b0c1) + 1/3 ^a * ^b * ^c ^Y^b = ½ ^b * (a1c0 + a0c1) + 1/3 ^a * ^b * ^c ^Y^c = ½ ^c * (a1b0 + a0b1) + 1/3 ^a * ^b * ^c

Алгоритмы расчета показателей финансового результата

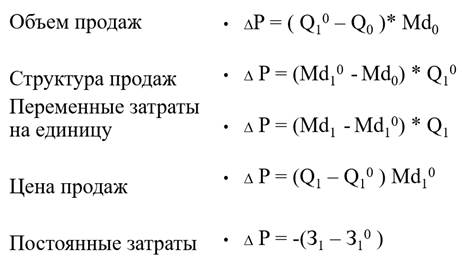

Факторный анализ прибыли

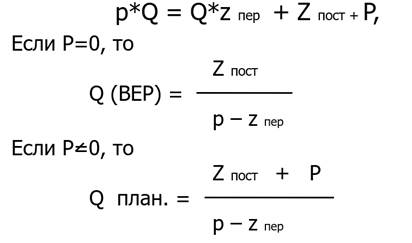

Точка безубыточности, МR Маржинальный доход (marginal revenue - MR)- дополнительный доход, получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации после возмещения переменных затрат. Предельный доход является источником образования прибыли и покрытия постоянных затрат. На единицу: (p – z пер) на весь выпуск (p – z пер) * Q Порог рентабельности или точка безубыточности (ВЕР «break - even point») - объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Операционный рычаг (производственный леверидж) - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Критерии выгодности продукта

Факторный анализ объема продаж Остатки непроданной продукции на начало года + Физический объем производства продукции, предназначенной для реализации = Физический объем продаж + Остатки непроданной продукции на конец года Объем продаж = Выпуск продукции – Изменение ОНП

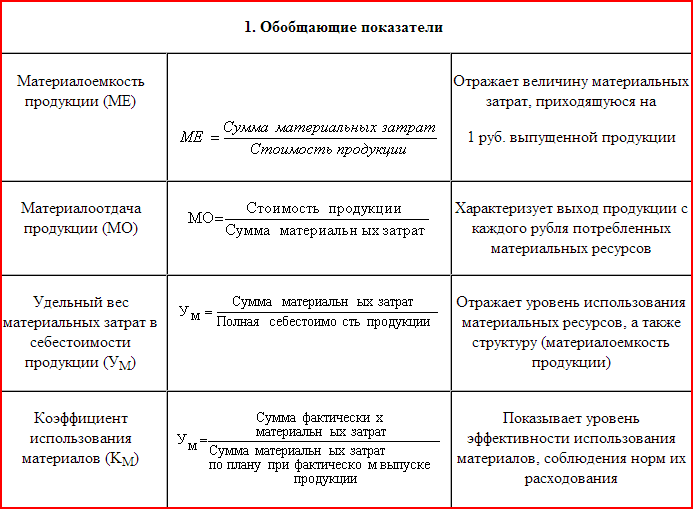

Материалы Потребность в материальных ресурсах на образование запасов определяется в трех оценках: - в натуральных единицах измерения; - в денежной (стоимостной) оценке; - в днях обеспеченности. Обеспеченность предприятия запасами в днях исчисляется по формуле: Здн = Зmi / Pдi где Здн – запасы сырья и материалов, в днях; Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д): Pдi = Mрi / Д

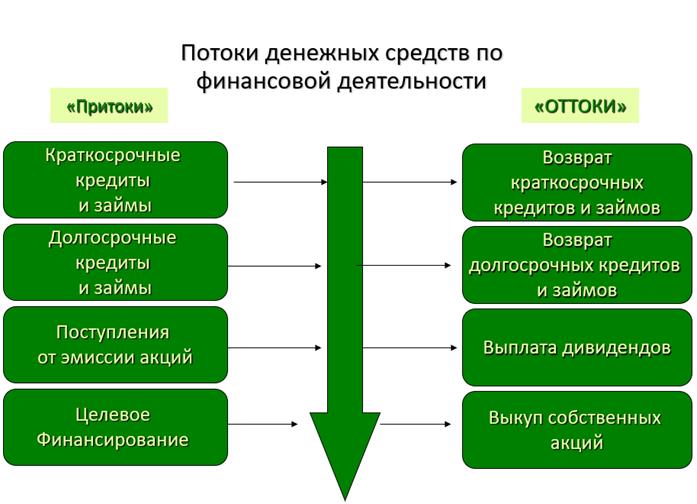

Денежные потоки Текущая сфера Нераспределенная прибыль ± корректировки на фондовые потоки

Анализ себестоимости Затраты на рубль продукции= Сумма (Qi * Zi) / Сумма (Qi * Pi)

Гибкая смета • Жесткая смета – это смета на планируемый объем производства. • Составление гибкой сметы заключаетс в адаптировании первоначальной сметы к реальному объему производства

• Формула гибкой сметы = переменные затраты на единицу продукции * количество произведенных единиц + постоянные затраты Ликвидность баланса

• А I. Мгновенное превращение (несколько дней – оформление) • А II. Быстрое превращение – до 3-4 месяцев (в банках до 30 дней) • А III. Превращение в пределах одного производственного цикла • А IV. Не имеют целью превращение в денежные средства – доход образующие активы. • • Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

Показатели ликвидности • Доля ликвидных активов (ЛА) в общей стоимости активов (А) К1 = ЛА / А • Доля высоколиквидных активов (АI + АII) в общей величине ликвидных активов (ЛА) К2 = АI + АII / ЛА Платежеспособность • Возможность покрывать ликвидными активами свои краткосрочные обязательства • Возможность в срок и в полном объеме отвечать по своим обязательствам Чистый рабочий капитал • Широко используемый показатель платежеспособности • Разница между ликвидными (текущими) активами и краткосрочными (текущими) обязательствами • Страховой запас для кредиторов Значение чистого рабочего капитала • Ликвидные активы ≥ краткосрочные обязательства - платежеспособно • Ликвидные активы ≤ краткосрочные обязательства – неплатежеспособно

Коэффициент покрытия (абс. Ликв, тек. Ликв)

Коэффициент покрытия показывает: • какая сумма оборотных активов приходится на рубль краткосрочных обязательств; • способность организации погашать краткосрочные обязательства в полном объеме и в надлежащие сроки, исходя из имеющихся оборотных активов; • способность урегулирования краткосрочных обязательств в полном объеме и в надлежащие сроки, исходя из имеющихся оборотных активов Значимость: • Определяет степень покрытия ликвидными активами краткосрочных обязательств (уверенность) • Представляет собой величину резервного запаса (граница безопасности для покрытия любого возможного снижения рыночной стоимости активов) • Характеризует резерв ликвидных активов сверх текущих обязательств, за счет которых фирма может пережить некоторую остановку притока денежных средств Общих

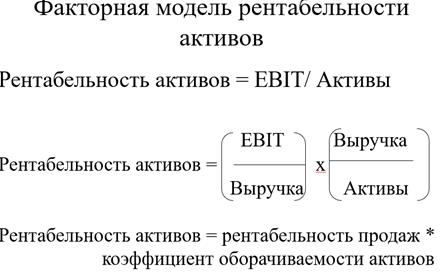

Показатели рентабельности Рентабельность продаж - Коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле ROS = Прибыль от продаж / себестоимость продаж ROS = Прибыль от продаж / выручка Рентабельность активов — финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. Рентабельность активов = EBIT / Активы

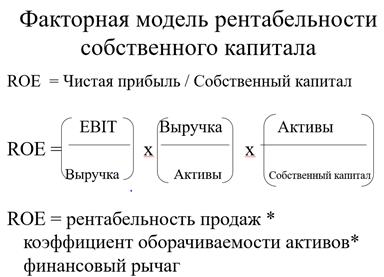

Рентабельность собственного капитала (return on equity, ROE) – финансовый показатель, который характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Он показывает, какую прибыль приносит каждый рубль, вложенный в бизнес компании её владельцами.

Финансовый рычаг Ø Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств Ø Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски. Ø Положительный эффект финансового рычага базируется на том, что банковская ставка в нормальной экономической среде оказывается ниже доходности инвестиций. Ø Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков.

Тип фин устойчивости 1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле: СОС = СК — ВОА, где СОС — собственные оборотные средства на конец расчетного периода; СК — собственный капитал (итог раздела III баланса); ВОА — внеоборотные активы (итог раздела I баланса). 2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле: СДИ = СК — ВОА + ДКЗ или СДИ = СОС + ДКЗ, где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»). 3. Общая величина основных источников формирования запасов (ОИЗ) определяется как: ОИЗ = СДИ + ККЗ, где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»). В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств: ∆СОС = СОС — З, где ∆СОС — прирост (излишек) собственных оборотных средств; З — запасы (раздел II баланса). 2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ): ∆СДИ = СДИ — З. 3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ): ∆ОИЗ = ОИЗ — З. На практике встречаются четыре типа финансовой устойчивости (табл. 1).

Интегральный метод • Двухфакторная модель Y = a * b ^Y^a = ½ ^a * (b1 + b0) ^Y^b = ½ ^b * (a1 + a0) • Трехфакторная модель Y = a * b * c ^Y^a = ½ ^a * (b1c0 + b0c1) + 1/3 ^a * ^b * ^c ^Y^b = ½ ^b * (a1c0 + a0c1) + 1/3 ^a * ^b * ^c ^Y^c = ½ ^c * (a1b0 + a0b1) + 1/3 ^a * ^b * ^c

Алгоритмы расчета показателей финансового результата

Факторный анализ прибыли

Точка безубыточности, МR Маржинальный доход (marginal revenue - MR)- дополнительный доход, получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации после возмещения переменных затрат. Предельный доход является источником образования прибыли и покрытия постоянных затрат. На единицу: (p – z пер) на весь выпуск (p – z пер) * Q Порог рентабельности или точка безубыточности (ВЕР «break - even point») - объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Операционный рычаг (производственный леверидж) - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 53; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.63.87 (0.052 с.) |