Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инновационное развитие и модернизация экономики;

Обеспечение национальной безопасности; 4. сбалансированное региональное развитие; Эффективное государство.

Основные недостатки госпрограмм: · отсутствие полноценной системы стратегических документов, задающих актуальные приоритеты социально-экономического развития и государственной политики в соответствующих сферах реализации госпрограмм; · частая корректировка нормативной правовой базы, регламентирующей разработку и реализацию госпрограмм; · недостатки целевых показателей (индикаторов) госпрограмм; · значительное количество соисполнителей и участников госпрограмм, усложняющих процесс взаимодействия; · низкий процент доли программных расходов в федеральном бюджете; · не определена процедура приведения госпрограмм в соответствие с законом о бюджете (действие соответствующей нормы БК РФ ежегодно приостанавливается);

20 Государственный бюджет: понятие, классификация доходов и расходов, и источники финансирования дефицита в условиях международных санкций

Государственный бюджет – финансовый документ, содержащий совокупные доходы и расходы страны. Состоит из двух частей: доходной и расходной.

Доходы государства складываются из налоговых поступлений - налогов на имущество, подоходных налогов на физических лиц, налогов с оборота, таких как НДС, акцизов и других сборов, корпоративных налогов на прибыль, а также штрафов, пеней и других платежей.

Расходы государства состоят из затрат на социальные программы, оплату услуг государственного аппарата, расходов на оборону и прочих статей. Если доходы бюджета превышают расходы, это принято называть профицитом бюджета. В обратной ситуации, когда расходы превышают доходы, – дефицитом. Бюджетный профицит способствует созданию государственных резервов. Дефицит финансируется прежде всего при помощи государственных заимствований. Таким образом, создается внутренний и внешний долг государства.

Внутренние источники финансирования дефицита бюджета: Разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение; изменение остатков средств Фонда национального благосостояния.

Внешние источники финансирования дефицита бюджета: Разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение; Разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты.

Госбюджет бывает нескольких уровней: федеральный, региональный, муниципальный, местный, а также бюджеты государственных внебюджетных фондов. В России бюджетные отношения регулируются Бюджетным кодексом Российской Федерации (БК РФ) от 31 июля 1998 года № 145-ФЗ. Государственный бюджет РФ принимается на один год. При этом предложение бюджета разрабатывается на основе бюджетного послания президента России и вносится правительством в Государственную думу не позднее 1 октября.

Основные параметры государственного бюджета РФ на 2019 г.: доходы - 19,969 трлн рублей (18,9% ВВП), в том числе прогнозируемый объем нефтегазовых доходов - 8,298 трлн рублей (7,8% ВВП); Расходы в 2019 году будут равны 18,037 трлн рублей (17,0% ВВП); Профицит федерального бюджета в 2019 году - 1,932 трлн рублей (1,8% ВВП); объем ВВП в 2019 году составит 105,82 трлн рублей.

Решение проблемы сбалансированности бюджета: Наиболее действенной мерой по достижению сбалансированности региональных бюджетов должно стать поступление дотаций из федерального бюджета. У большинства субъектов Федерации существует необходимость заимствований, при этом такая необходимость будет возникать независимо от экономических кризисов. В условиях экономической нестабильности наличие дотаций на обеспечение сбалансированности бюджетов является оправданным. Дотация на поддержку мер по обеспечению сбалансированности бюджетов – это вынужденная мера, и весь опыт использования данной формы поддержки показывает ее эффективность и необходимость

21 Понятие финансовой работы в частном и государственном секторах, типовые функциональные обязанности финансиста, а также роль и виды профессиональной сертификации специалистов сферы финансов

Финансовая деятельность государства – это выполнение им функции по формированию, распределению и использованию денежных фондов в целях реализации возложенных на него задач. Особенности финансовой деятельности государства: межотраслевой характер, финансовая деятельность осуществляется в виде функционирования представительных и исполнительных органов власти на различных уровнях. Финансовая деятельность предприятия - это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами. Финансовые отношения - это часть денежных отношений, порождаемая движением денежных средств и сопровождающаяся формированием и использованием фондов денежных средств. Финансовая деятельность предприятия имеет целью формирование первоначального капитала и последующее обеспечение обоснованных пропорций при формировании и использовании доходов и финансовых ресурсов, а также создание условий для выполнения обязательств перед государством, покупателями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием. Финансисты востребованы в самых разных областях. Они занимаются оценкой стоимости проектов и компаний, консультированием по вопросам покупки и продажи активов, вопросами оптимизации операционных показателей.В сфере макроэкономического анализа они выполняют оценку макроэкономической ситуации в различных странах, занимаются прогнозированием экономического развития, разработкой инструментов макроэкономической политики (для ЦБ РФ). В сфере финансовых продаж они занимаются консультированием по размещению денежных средств в инструменты финансового рынка или традиционные банковские продукты, разработкой стратегий развития компаний или улучшения отдельных экономических показателей. Роль сертификации: получение массива новых знаний в соответствии с запросами современного бизнеса, повышение уровня профессионализма и повышение конкурентоспособности. ACCA: углубленное изучение финансового учета и подготовки отчетности согласно МСФО, а также налогообложения, права и аудита. CFA: предназначен для тех, кто строит свою карьеру в сфере финансового анализа и инвестиций – это работники фондовых рынков, страховых компаний, кредитных и банковских учреждений/ CIA: Держатели этого сертификата обладают обширными знаниями и навыками в области управления рисками, корпоративного управления и внутреннего аудита. CIMA: имеет выраженный акцент на управленческие навыки: развитие бизнеса в целом, координация процессов на всех уровнях, стратегическое планирование.

22.Профессиональная этика и преступления в финансовой сфере: понятие, актуальные примеры и проблемы развития проф. фин. этики в современных российских условиях

Под п рофессиональной финансовой этикой понимают некий свод нравственных норм и правил, которые специалисты в сфере финансов должны соблюдать в своей профессиональной деятельности. Безусловно, эти правила соответствуют общим принципам морали, таким как добросовестность и уважение к клиенту/партнеру.

Они также призваны разрешать спорные вопросы взаимоотношений и помогать участникам финансовой отрасли находить выход из противоречивых ситуаций, возникающих в результате конфликта интересов или ставящих финансовых профессионалов в положение правонарушителя. Большинство профессиональных сообществ в сфере финансов имеют свои кодексы этического поведения: банкиры (например, кодекс чести российских банков, принятый на съезде в 1992 году), оценщики, страховщики, финансовые аналитики, трейдеры,брокеры и т.д. Кроме того, большинство организаций также имеют свои корпоративные кодексы этики и даже публикуют их в сети Интернет, в которых, с одной стороны, декларируются добровольные обязательства перед клиентами и сотрудниками, а, с другой, обязательства персонала по отношению к организации и ее клиентам. Однако всем известно, что реализация этических принципов на практике зачастую сложно поддается проверке и контролю, а, значит, остается целиком и полностью на совести специалиста. Поэтому этичное поведение и забота о кристально чистой профессиональной репутации пока не являются неотъемлемым стандартом российского финансового рынка.Такое положение дел ведет к неизбежной деградации отношения финансовых игроков, инвесторов и простых потребителей финансовых услуг друг к другу. Теряется доверие и взаимное уважение, что, в конечном итоге, приводит и к потере денег как самих «продавцов» финансовых услуг, так и их клиентов. Финансовые преступления — общественно опасные деяния, посягающие на финансово-экономические отношения, урегулированные нормами финансового (в том числе налогового, валютного) права: 1.Преступления, нарушающие общие принципы осуществления предпринимательской и иной экономической деятельности: незаконная банковская деятельность; легализация отмывание денежных средств или иного имущества, приобретенных преступным путём; Преступления против интересов кредиторов: незаконное получение кредита; злостное уклонение от погашения кредиторской задолженности; неправомерные действия при банкротстве; 3.Монополистическая деятельность; Преступления, нарушающие установленный порядок обращения денег и ценных бумаг: злоупотребления при выпуске ценных бумаг(эмиссии); изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг; неправомерный оборот средств платежей;

5.Таможенные преступления; 6.Валютные преступления; 7. Налоговые преступления.

23. Финансовые ресурсы коммерческих организаций, структура и стоимость их финансирования, а также методы расчета стоимости капитала (ставки дисконтирования).

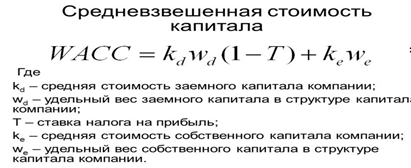

Финансовые ресурсы коммерческой организации - это денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих. К основным источникам формирования финансовых ресурсов коммерческой организации относятся: - выручка от реализации продукции, работ и услуг; - выручка от прочей реализации (например, выбывших основных фондов, производственных запасов и т.п.); - внереализационные доходы (полученные штрафы, дивиденды и проценты по ценным бумагам и др.); - бюджетные средства; - средства, поступившие в порядке перераспределения финансовых ресурсов внутри вертикально интегрированных структур и отраслей. Видами финансовых ресурсов коммерческой организации будут выступать прибыль от реализации товаров (работ или услуг), от реализации имущества, сальдо доходов и расходов от внереализационных мероприятий, амортизационные отчисления, резервные и аналогичные им фонды, образованные за счет прибыли прошлых лет. Направлениями использования финансовых ресурсов коммерческой организации являются: платежи в бюджеты разного уровня и внебюджетные фонды, уплата процентов за пользование кредитом, погашение ссуд, страховые платежи, финансирование капитальных вложений, увеличение оборотных средств, финансирование НИОКР, выполнение обязательств перед собственниками коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п. Структура финансовых ресурсов: доходы (прибыль от реализации товаров и услуг, прибыль от реализации имущества), накопления (амортизация, резервные фонды и иные фонды, образованные за счет прибыли прошлых лет), поступления (бюджетные средства, средства, привлеченные на финансовом рынке, поступления от материнской). Стоимость капитала - это цена, которую предприятие платит за привлечение капитала из различных источников. Стоимость капитала = (Выплаты владельцу/привлеченный капитал)*100% WACC – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании. Она показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность.

24. Чистая приведенная стоимость, срок окупаемости, внутренняя норма доходности и прочие показатели оценки инвестиционных проектов как ключевые показатели оценки капиталовложений, их преимущества и недостатки, сферы применения.

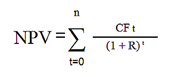

NPV — «NetPresentValue» - чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть. Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Логическое обоснование метода NPV: если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы возместить инвестированный капитал и обеспечить необходимый доход на этот капитал. К достоинствам чистой текущей стоимости можно отнести: четкость показателя для управленческих решений при выборе объекта инвестирования; использование ставки дисконтирования отражает свойство стоимости денег к обесцениванию;ставка дисконтирования может включать дополнительные риски проекта. К недостаткам чистой текущей стоимости можно отнести: сложность расчета ставки дисконтирования может исказить результаты оценки показателя NPV. Это характерно для сложных проектов, включающих множество рисков; сложность прогнозирования денежных потоков. Хоть денежные потоки предприятия определяются, но это только прогнозные значения, которые в процессе могут изменяться; не учет нематериальных преимуществ и ценностей предприятия.

РР - срок окупаемости инвестиционного проекта - показывает инвестору с точностью до месяца срок возврата его инвестиций в проект.

Отношение его вложений в проект к его среднегодовому доходу. Достоинства: простота расчета; удобен для использования в фирмах с небольшим денежным оборотом; обеспечивает возможность получения достаточно быстрой оценки результатов расчетов в случае недостатка ресурсов; целесообразен для оценки проектов, касающихся тех продуктов, спрос на которые нестабилен, пригоден для получения быстрой оценки проектов в условиях нехватки ресурсов. Недостатки: не учитывает денежные потоки, находящиеся за пределами срока окупаемости вложений; наличие субъективности при установлении нормативного (желаемого) срока окупаемости инвестиций, с которым впоследствии сравнивается расчетный срок окупаемости; н.е пригоден к применению для оценки проектов с одинаковыми сроками окупаемости, но с весьма различными жизненными циклами Вышеприведенный показатель не учитывает стоимость денег во времени. Деньги в каждый конкретный период имеют свою цену, которая зависит от многих факторов; инфляции в стране, стоимости кредитов, эффективности экономики и т.д. Поэтому в расчетах эффективности инвестиций учитывают стоимость денег в будущих периодах и приводят их стоимость к конкретному моменту времени (времени оценки). Этот процесс называется дисконтированием. Расчет окупаемости можно осуществлять с учетом дисконтирования денежных потоков. Это уточняет срок окупаемости и определяется по формуле:

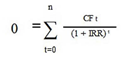

DDP = n, если IRR - внутренняя норма доходности - э то ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того.

IRR показывает ставку процента, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. Правило: если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять. Достоинства: дает возможность сравнить проекты разного масштаба и различной длительности. Недостатки: по умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности; нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях; при произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений IRR, поэтому принимать однозначное решение на основе показателя IRR нельзя.

25. Опишите органы управления государственными и муниципальными финансами в Российской Федерации и их основные функции в финансовой системе РФ Общее управление финансами осуществляют высшие органы власти и управления: Президент РФ и его Администрация, Федеральное Собрание, Правительство РФ. 1) Президент РФ (Администрация Президента РФ) регламентирует деятельность финансовых органов, имеет право наложить вето на финансовое законодательство, подписывает федеральный закон о федеральном бюджете России, подготавливает и направляет Федеральному Собранию Бюджетное послание. 2) Федеральное Собрание утверждает финансовые законы, рассматривает проект федерального бюджета России и утверждает закон о федеральном бюджете. 3) Правительство РФ формирует федеральный бюджет, бюджетов государственных и внебюджетных фондов; является единым центром управления финансами. 4) Министерство финансов Российской Федерации осуществляет текущее управление государственными финансами. Главная задача – разработка единой государственной финансовой, кредитной, денежной и других политик. Функции: 5) Федеральное казначейство, как и Банк РФ, осуществляет кассовое исполнение бюджета. Отвечает за формирование денежно-кредитной политики. 6) Федеральная налоговая служба контролирует правильность исчисления и внесения в бюджет налогов. 7) Федеральная таможенная служба контролирует исчисление и внесение таможенных платежей. 8) Счетная палата РФ. Контролирует расходование федеральных средств согласно финансовому законодательству. Таким образом, органы законодательной и исполнительной власти осуществляют стратегическое управление финансами. За оперативное управление отвечают министерства, федеральные службы и агентства. Региональные и местные органы управления финансами в РФ подчиняются общегосударственным.

26. Методы и инструменты денежно-кредитной и бюджетно-налоговой политики, способствующие обеспечению устойчивого экономического роста в современных условиях (на примере развивающихся и развитых стран) Фискальная (налогово-бюджетная) политика — политика Правительства, один из основных методов вмешательства государства в экономику для уменьшения резких изменений бизнес-циклов и обеспечения стабильной экономической системы за короткий срок. Основными инструментами фискальной политики являются доходы и расходы государственного бюджета, то есть: налоги, трансферты и государственные закупки товаров и услуг. Методы: - изменение ставки учетного процента (процентная, учетная или дисконтная политика); Повышая ставку рефинансирования, ЦБ уменьшает возможности коммерческих банков и их клиентов получить кредит, что приводит в свою очередь к сокращению денежной массы и повышает уровень рыночного процента. ФРС США значительно снизила в 2008 ставку рефинансирования до 1 %, чтобы способствовать выходу американской экономики из кризиса и воспрепятствовать ее вступлению в рецессию. Однако пример Японии говорит о том, что этот инструмент следует использовать осторожно. В начале 90-х гг. Япония также практиковала снижение ставки рефинансирования с целью стимулирования потребительского спроса, фактически ставка была снижена до нуля. Но это привело в итоге не к подъему, а к десятилетней стагнации. - операции на открытом рынке, т. е. операции по купле-продаже государственных облигаций и других ценных бумаг; Операции на открытом рынке впервые стали активно применяться в США, Канаде и Великобритании в связи с наличием в этих странах развитого рынка ценных бумаг. Прямая операция на рынке представляет собой обычную покупку либо продажу. Обратная операция заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия придают популярность данному инструменту регулирования. Так, доля обратных операций центральных банков ведущих промышленно развитых стран на открытом рынке достигает от 82 до 99,6%. - изменение норм обязательных резервов банков; - рефинансирование коммерческих банков. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях. Переучет векселей долгое время был одним из основных методов денежно-кредитной политики Центральных банков Западной Европы. Эти методы были взяты на вооружение и Центральным банком России. Законом о Центральном банке РФ они отнесены также к основным экономическим методам регулирования денежной массы. Ранее данные методы никогда в российской практике не использовались. Денежно-кредитная (монетарная) политика — это политика государства, которая воздействует на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк. Денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны. Денежно-кредитная политика является составной частью единой государственной экономической политики. Государственная экономическая политика должна предусматривать меры по решению проблем в каждом блоке. Центральный банк выполняет свою часть — денежно-кредитную политику, он отвечает за её проведение. Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей. · Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. · Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использование косвенных методов непосредственно связано со степенью развитости денежного рынка. Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков. · Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом. · Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Благодаря этим методам решаются частные задачи, как ограничение выдачи ссуды некоторым банкам, рефинансирование на льготных условиях. Инструменты денежно-кредитной политики: Денежная база, Норма обязательного резервирования, Учётная ставка, Процентная ставка Характерной особенностью российской кредитной системы является существенное доминирование банков над другими финансовыми организациями. На основании статистических данных ЦБ РФ можно сказать, что наибольшее влияние на развитие рынка кредитных услуг имеют банки, так как удельный вес их активов в структуре активов рынка составил 89% (8298602,7 млрд. руб), что соответствует 102,7% ВВП. Таким образом, банки можно считать основными участниками кредитной системы. Банковский сектор России на протяжении последних 15 лет имеет тенденцию снижения количества организаций, однако при этом наблюдается увеличение их уставного капитала. Основным элементом налоговой реформы Трампа является сокращение предельных прогрессивных ставок по двум прямым налогам федерального уровня – индивидуальному и налогу на прибыль корпораций в целях стимулирования экономического роста в размере не менее 3% в год.

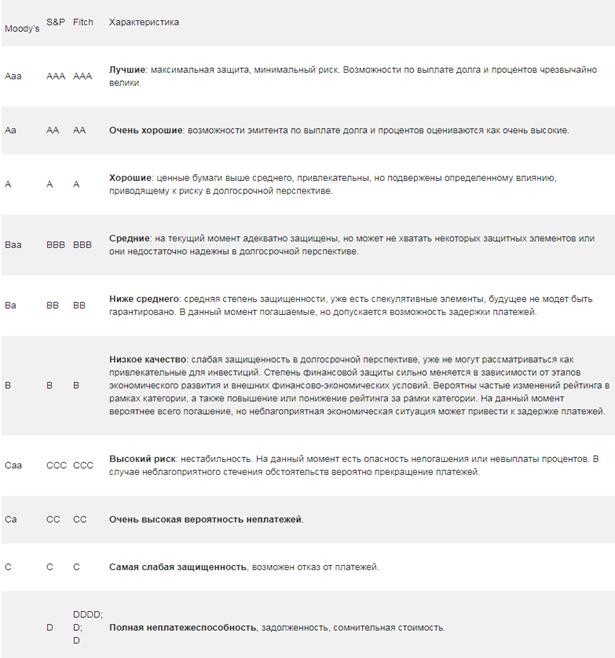

27. Финансовые рейтинги и мировые рейтинговые агентства: понятие, виды и роль в мировой финансовой системе

Кредитный рейтинг — мера кредитоспособности частного лица, компании, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основной показатель финансового рейтинга – чистые активы (стоимость активов банка за вычетом его долговых обязательств). Чем выше этот показатель, тем крупнее и устойчивее банк. Суверенный рейтинг охватывает все долговые обязательства правительства конкретной страны, выраженные в иностранной валюте. Является своего рода базой для определения рейтингов внутренних эмитентов, хотя их кредитные качества могут и не зависеть напрямую от кредитоспособности правительства. Региональный рейтинг – присвается долговым обязательствам крупных образований внутри страны. Муниципальный рейтинг – соответственно обязательствам органов местного самоуправления. Корпоративный рейтинг определяет надежность ценных бумаг, выпущенных промышленными компаниями, предприятиями, банками. В основе рейтинга лежит теория вероятности. Методы теории вероятности используются исключительно при исследовании случайных массовых явлений, поэтому они не позволяют предсказать исход отдельного случая, но зато дают возможность предвидеть средний суммарных результат массы однородных случайных явлений и средний исход массы аналогичных случаев. Таким образом, вероятность неплатежа и ожидаемых потерь при оценке кредитного рейтинга выражает статистическую вероятность, то есть определенную частоту события. Международные рейтинговые агентства в настоящее время выставляют рейтинги по общепринятой шкале кредитных рейтингов.

28. Финансовая отчетность коммерческой компании: понятие, виды, методы и показатели финансового анализа для различных групп пользователей финансовой информации Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы. Пользователь финансовой отчетности — юридическое или физическое лицо, заинтересованное в информации об организации. Актив баланса — средства организации, которые должны работать и приносить прибыль. Пассив баланса — источники образования и размещения средств организации. Внеоборотные активы — средства, приобретенные с целью длительного использования в процессе хозяйственной деятельности организации. Оборотные активы — средства, которые в течение отчетного периода должны быть использованы, реализованы с целью обращения их в наличные деньги. Доходы — увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Расходы — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества). Финансовая отчетность в системе управления представляет интерес для различных групп пользователей, как внутренних, так и внешних. Внутренние непосредственно занимаются бизнесом в данной организации: это руководство предприятия и различные должностные лица (менеджеры, экономисты и др.), которые несут ответственность за ведение дел и за результаты деятельности организации. Внешние пользователи объединяют две группы: · непосредственно (прямо) заинтересованные субъекты в деятельности организации; · субъекты, имеющие косвенную заинтересованность в деятельности организации. Первую группу составляют собственники (акционеры) данной организации, кредиторы, инвесторы, государственные налоговые учреждения, служащие (работники), другие организации, являющиеся настоящими или потенциальными партнерами данной организации. Вторая группа включает лиц, имеющих косвенный финансовый интерес, но защищающих интересы первой группы. Это различные аудиторские и консультационные фирмы, фондовые биржи, государственные органы, информационные агентства, представители прессы, профсоюзы и пр. Коммерческие организации представляют квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую отчетность — не ранее 60, но не позднее 90 дней по окончании отчетного года. По видам Оперативная отчетность предназначена для текущего контроля и управления внутри предприятия. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности предприятия как в натуральном, так и в стоимостном выражении. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период. Внутрихозяйственная отчетность выполняет управленческие и информационные функции внутри предприятия. Внешняя отчетность предназначена для удовлетворения потребностей внешних пользователей исходя из разнообразия их интересов: инвесторов — сведениями о доходности и риске инвестиций, ценности и перспективности акций предприятия и его способности выплачивать дивиденды; кредиторов — о способности возвратить займы и выплачивать проценты; поставщиков — о платежеспособности предприятия; клиентов — о жизнеспособности предприятия; правительственные учреждения — об эффективности деятельности предприятия, налоговых поступлениях и др.; общественные организации — о тенденциях развития экономики предприятия и т. д. По периодичности составления Промежуточная (текущая) отчетность может быть посменной, ежедневной, недельной, декадной, месячной, квартальной и полугодовой. Она более краткая, содержит ограниченное количество форм и показателей. Годовая отчетность характеризует хозяйственную деятельность и финансовые результаты предприятия за отчетный год. По степени обобщения: Первичная отчетность характеризует хозяйственно-финансовую деятельность конкретного предприятия. Сводная (консолидированная) отчетность содержит обобщенные показатели деятельности вышестоящей организации. По объему представляемой информации отчетность может быть общей, характеризующей итог хозяйственной деятельности предприятия в целом, и специализированной, раскрывающей отдельные стороны этой деятельности (отчетность о материально-техническом снабжении, о выпуске и реализации продукции и др.).

29. Финансы социально-ориентированных некоммерческих организаций: понятие источники формирования доходов и направления расходования финансовых ресурсов, а также отличия финансов СО НКО от коммерческих организаций Некоммерческой организацией является организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Социально ориентированными некоммерческими организациями (далее — СОНКО, социально ориентированные НКО) признаются некоммерческие организации, созданные в предусмотренных Законом о некоммерческих организациях формах (за исключением государственных корпораций, государственных компаний, общественных объединений, являющихся политическими партиями) и с учредительными документами следующие виды деятельности, направленные на решение социальных проблем, развитие гражданского общества в Российской Федерации: 1) социальное обслуживание, социальная поддержка и защита граждан; 2) охрана окружающей среды и защита животных; 3) профилактика социально опасных форм поведения граждан; 4) благотворительная деятельность; 5) деятельность в области образования, науки, культуры, здравоохранения; 6) развитие межнационального сотрудничества и тд; Отличия: 1. Главная цель деятельности КО: максимизация стоимости компании и благосостояния собственников. НКО: деятельность для достижения целей, прописанных в Уставе организации, к которым относится оказание работ и услуг для членов организации и третьих лиц. 2. Направленность деятельности Цель КО: извлечение прибыли, а НКО: достижение нематериальных благ 3. Распределение чистой прибыли

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 46; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.226.105 (0.085 с.) |