Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Затраты на восстановление и ремонт автомобильных шин.

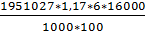

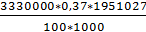

Данные затраты определяют на основании пробега автомобиля и нормативов затрат на восстановление автомобильных шин на 1000км. пробега в процентах от прейскурантной стоимости одного комплекта шин. ЗШ=LОБЩ*НШ*nШ*ЦШ / 1000*100 (5.1.) НШ - норма затрат на восстановление и ремонт одного комплекта шин на 1000км. пробега в % от стоимости комплекта шин. Для автомобилей грузоподъемностью до 6т. – НШ=0,89%; свыше 6-ти т. НШ=1,17%. ЦШ – стоимость комплекта шин, руб. nШ – число шин, стоящих на автомобиле без учета запасного колеса, шт. ЗШ= Амортизация подвижного состава. В расходы по этой статье включают амортизационные отчисления на полное восстановление и капитальный ремонт автомобилей и прицепов, которые определяют по нормам, утвержденным постановлением Министерства РФ. Для определения амортизационных отчислений по подвижному составу используют балансовую стоимость автомобилей, нормы амортизации и общий пробег подвижного состава. АМ. ПОД.СОСТ.= ЦАВ –балансовая стоимость автомобиля, руб. НА- норма амортизационных отчислений по автомобильному транспорту грузоподъемностью свыше 2т. и ресурсом пробега до капитального ремонта до 200 тыс.км =0,37%. АМ. ПОД.СОСТ = Накладные расходы. Смета накладных расходов включает расходы на содержание аппарата управления, общепроизводственные расходы. Сумма накладных расходов зависит от производственной мощности предприятии, его технической оснащенности и структуры парка подвижного состава. В курсовой работе накладные расходы принять в размере 150% от затрат по статье «Заработная плата водителей» (Расчет п.2.2.10.) ЗНАКЛ.= ЗНАКЛ = Общая сумма затрат на грузоперевозки. ∑З= ФЗПВОД.+ЗТОП.+ЗГСМ.+ЗТО и ТР+ЗШ+АПОД.СОС.+ЗНАКЛ. ∑З=28300404,58+40477320,9+4047732,09+2484350+2191393,52+24038603,66+17415633,59=118955438,34 (8.1.) Калькуляция себестоимости. Определение затрат по статьям на производство единицы транспортной работы называют калькуляцией себестоимости. Себестоимость грузовых автомобильных перевозок для автомобилей, работающих на сдельных расценках рассчитывают на 10ТКМ, для автомобилей с почасовой оплатой – на 10АВТ-Ч и 1Т. груза.

Результаты работы занести в таблицу 4. Таблица 4 Смета расходов и калькуляция себестоимости перевозок

10.Расчет технико-экономических показателей работы по грузоперевозкам. 10.1.Себестоимость перевозки 1т. груза: S1Т= ∑З / Qт (10.1.) S1Т= Тариф за перевозку 1т. груза: Т1Т=S1Т+ RОЖ - ожидаемый уровень рентабельности перевозок, % принять 20%. Т1Т = 112,82+ 10.2.Доход от перевозок грузов: Д ПЕР.=Т1Т*QТ (10.3.) Д ПЕР.=135,3*1054348=142653284,4 (руб.)

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.200.66 (0.006 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||

= 2191393,52

= 2191393,52 (6.1.)

(6.1.) =24038603,66

=24038603,66 (7.1.)

(7.1.) = 17415633,59

= 17415633,59 =112,82

=112,82 (10.2)

(10.2) =135,3

=135,3