Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическое обоснование и расчёт себестоимости

Себестоимость – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам: · Материальные затраты (за вычетом стоимости возвратных отходов); · Затраты на оплату труда (все виды оплаты труда и другие выплаты); · Отчисления на социальные нужды; · Амортизация основных фондов; · Прочие денежные затраты. Общая сумма затрат, связанных с производством продукции, называется полной производственной себестоимостью. Кроме производственных затрат фирма имеет издержки, связанные с расходами на реализацию продукции (работ, услуг). Расходы, непосредственно не связанные с производством продукции, называют непроизводственными. Непроизводственные расходы включают расходы на рекламу, на научные исследования, выплату процентов по кредитам, хранение и транспортировку продукции идр. Полная производственная себестоимость в сумме с непроизводственными расходами образует полную себестоимость продукции (работ, услуг). Расчет себестоимости единицы продукции данного вида и называется калькуляцией.

Таблица 11 – Калькуляция себестоимости основных фондов

Таблица 12 – Перечень вспомогательных материалов

Таблица 13 – Перечень покупных комплектующих

Таблица 14 – Расчёт фонда энергетических затрат

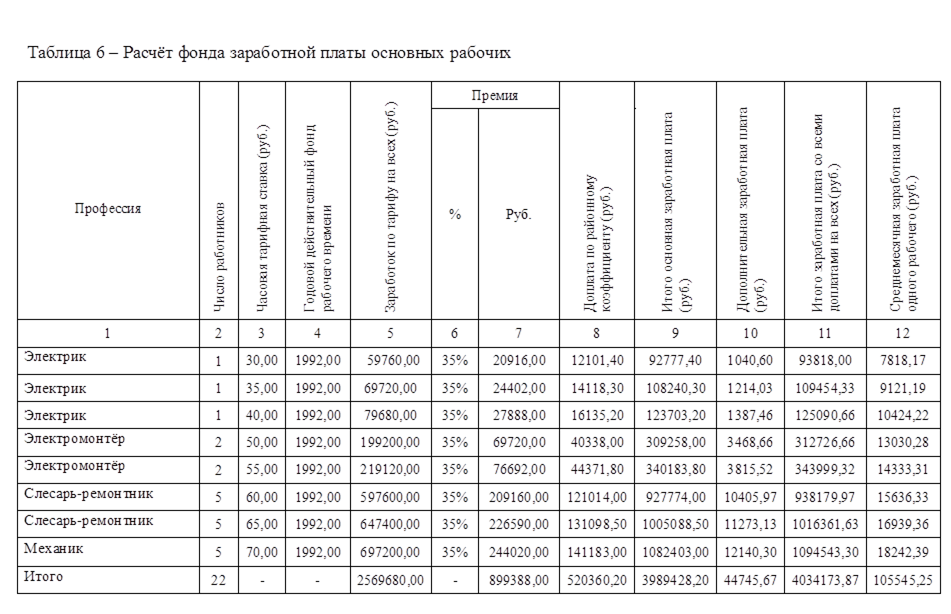

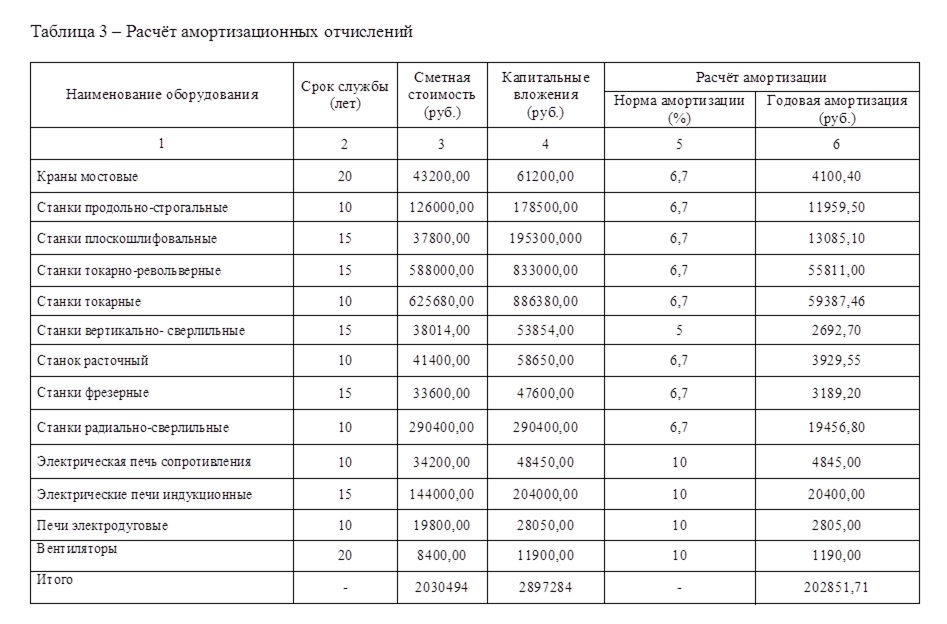

· Основная заработная плата рабочих берётся из таблицы 6, (всего по графе 11). · Дополнительная заработная плата рабочих берётся из таблицы 6, (всего по графе 12). · Отчисления на социальные нужды составляют 26,2% от основной заработной платы рабочих + дополнительная заработная плата рабочих; Отчисления на соц. нужды = 3989428,20+ 44745,67∙26,2%=1056953,55 руб. · Амортизационные отчисления берутся из таблицы 3, графа 6. · РСЭО принять 5%-10% от стоимости основных фондов (таблица 2, всего по графе 6); РСЭО = 19755800,00∙5% = 987790,00 руб. · Цеховые расходы. В статью цеховых расходов включены расходы на заработную плату управляющего персонала (таблица 7, графа 9) + прочие расходы цеха (0,03% от стоимости основных фондов, таблица 2, всего по графа 6); Цеховые расходы = 6003000 + (987790,00 ∙ 0,03%) = 6003296,34 руб. · Цеховая себестоимость. Чтобы её рассчитать необходимо все затраты на сырьё и основные материалы сложить; Цеховая себестоимость =13246865,47 руб. Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости. Поэтому каждое предприятие стремится её снижать. Однако в настоящее время в нашей стране наблюдаются тенденции роста затрат на производство продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышения веса удельной заработной платы в структуре затрат в условиях либерализации цен и социальной напряжённости. Одновременно повышают отчисления на социальное и медицинское страхования, пенсионное обеспечение, различные компенсационные выплаты.

Все это впоследствии обусловливает очередной виток инфляции. В таких условиях очень сложно достичь снижения себестоимости.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 79; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.37.89 (0.007 с.) |