Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функция денег как мера стоимостиСтр 1 из 16Следующая ⇒

Функция денег как мера стоимости

В этой функции деньги выступают в качестве внешней меры затрат общественно необходимого труда. Формой проявления денег как меры стоимости является ее цена. То есть данная функция денег состоит в том, чтобы стать средством выражения товарных цен. Приравнивая товары к определенной сумме денег, мы получаем возможность и количественно соизмерить величину стоимостей товаров. Функция денег как меры стоимости имеет следующие особенности. Эту функцию выполняют полноценные деньги. Деньги выполняют функцию меры стоимости как идеальные (т. е. мысленно представляемые). Эта функция характеризуется тем, что благодаря ей происходит: – измерение затрат труда; – денежная оценка стоимости товаров через механизм ценообразования; – происходит перераспределение части национального дохода вследствие отклонения цен от стоимости. Функция денег как меры стоимости обслуживает производство, обращение, распределение совокупного общественного продукта. Осуществляются учет и планирование, а также происходит образование издержек производства. Кроме того, благодаря этой функции поддерживаются хозяйственные связи предприятий с другими предприятиями, со своими работниками, поскольку это совершается в стоимостной форме. Использование денег в качестве всеобщего эквивалента означает, что цену любого товара достаточно выразить только через денежную единицу. Причем стоимость товара, выраженная в деньгах, называется ценой товара. В основе цен товаров и их измерения лежит закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При несоответствии спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости, что свидетельствует о перепроизводстве или недопроизводстве определенных товаров. Для сравнения цен различных по стоимости товаров необходимо свести их к одному масштабу, т. е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Цены товаров при обращении золотых монет и свободном рыночном ценообразовании изменялись прямо пропорционально стоимости товара и обратно пропорционально стоимости золота. При обращении неразменных кредитных денег механизм действия функции меры стоимости изменяется, и в этих условиях цена товаров формируется в зависимости не только от спроса и предложения на данный товар, но и от стоимости банкноты и количества банкнот в обращении.

Функция мировых денег

Функция мировых денег осуществляется в рамках международных экономических отношений, когда деньги используются для определения мировых цен на товары и услуги, как международное расчетное и платежное средство, а также для формирования валютных резервов отдельных государств и международных финансовых институтов. Фактически речь идет о выполнении деньгами всех функций денег в международных масштабах. Главная особенность мировых денег состоит в том, что свои функции они выполняют вне единого национального хозяйственного пространства и за пределами юрисдикции какого-то одного государства. При использовании полноценных денег в условиях золотомонетного обращения данную функцию могли выполнять любые национальные валюты, разменные на золото. При переходе к неполноценным деньгам функцию мировых денег выполняют отдельные свободно конвертируемые, а также коллективные валюты (международные единицы типа СДР, евро и т. п.). При использовании отдельных свободно конвертируемых валют в качестве мировых денег фактически возникает вопрос о международном признании той или иной национальной денежной единицы. Под признанием в данном случае следует понимать не какой-то международный договор, а реальную готовность субъектов мировой экономики (иностранных фирм, банков, государств) принимать эти деньги в качестве расчетного, платежного средства и официального резервного актива. Деньги в данной функции используются для определения выгодности операций по экспорту и импорту товаров, денежных расчетов по таким операциям, расчетов по кредитным и иным нетоварным операциям. Для характеристики роли денег во внешнеэкономических отношениях важно также то, что в торговом балансе операции по экспорту и импорту сопоставляются в денежном выражении. В результате такого сопоставления за определенный период выводится активное (превышение экспорта над импортом) или пассивное (превышение импорта над экспортом) сальдо баланса. Данные торгового баланса применяются не только для оценки сложившегося соотношения между импортом и экспортом товаров, но и для разработки и проведения мер по оптимизации их соотношения. Аналогичный подход осуществляется и в отношении платежного баланса, в который включаются платежи по товарным операциям, расчеты по кредитным взаимоотношениям и другим обязательствам.

На роль денег во внешнеэкономических взаимоотношениях страны влияет курс национальной валюты к валютам других стран. В зависимости от обменного курса либо появляется заинтересованность в расширении экспортных или импортных операций, либо подобные операции сворачиваются как невыгодные. При этом понижение курса национальной валюты стимулирует экспорт, а повышение вызывает сокращение экспорта. Поэтому могут осуществляться меры по изменению курса национальной валюты в рамках политики валютного регулирования, что создает предпосылки увеличения или уменьшения экспорта. В ходе валютного регулирования можно изменять курс национальной валюты, что свидетельствует как о роли денег во внешнеэкономической деятельности, так и о возможности использования денег в управлении такими процессами.

Кредитные деньги и их виды

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа. Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах, экономить действительные деньги, способствовать развитию безналичного оборота. Постепенно с развитием товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Товар — Деньги — Товар), а отношение денежного капитала (Деньги — Товар — Деньги), поэтому денежный капитал выступает в форме кредитных денег. Путь развития кредитных денег следующий: вексель -> акцептованный вексель -> банкнота -> чек -> электронные деньги -> кредитные карточки. Вексель - письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Он характеризуется следующими особенностями: · абстрактностью, т.е. отсутствием на документе информации о виде сделки; · бесспорностью, означающей обязательную оплату векселя; · обращаемостью, т.е. передачей векселя как платежного средства кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

АКЦЕПТОВАННЫЙ ВЕКСЕЛЬ – это вексель с обязательством оплатить его при предъявлении и наступлении обусловленного срока, указанного в этом документе, или имеющий согласие банка гарантировать оплату указанной в нем суммы. Банкноты — кредитные деньги, выпускаемые центральным банком страны. Современная банкнота представляет собой специфический подвид кредитных денег. Она имеет следующие характеристики: · у нее отсутствует собственная внутренняя стоимость; · четко просматривается непосредственная связь с товарным обращением, ввиду чего она может рассматриваться в качестве представителя фиктивного капитала; · устойчивость в обращении достигается благодаря системе государственного кредита и внутреннего государственного долга; Чек - денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Различают три основных вида чеков: · именной — на определенное лицо без права передачи; · предъявительский — без указания получателя; · ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа. Электронные деньги. Выделяются две основные формы электронных денег. В первую группу входят смарт-карты (smartcards) или электронные кошельки (e-purses), имеющие встроенный микропроцессор с указанием внесенной денежной суммы (аналог кредитных карт, но без посредничества банка); во вторую — сетевые деньги (network money), которые представляют собой электронный чип — программное обеспечение, осуществляющее перевод средств по электронным коммуникационным сетям, в том числе через Интернет. Кредитные карточки именные денежные документы, выпущенные банком или торговой организацией и дающие право владельцу счета на приобретение товаров и услуг в розничной торговле без оплаты наличными. Пластиковая карточка, позволяющая клиенту банка-эмитента производить безналичные розничные платежи; до определенного лимита клиенту предоставляется краткосрочный кредит Природа полноценных денег

Деньги появились примерно за 3-5 тысячелетий до новой эры, когда среди различных товаров, используемых на рынках в роли главных (из-за всеобщей потребности в них) предметов обмена выделился один в качестве всеобщего эквивалента. Им стали благородные металлы – серебро и золото; единицей счета – вес. В итоге в течение примерно 400 лет золото вытесняло серебро. Так утвердилась и потом применялась большую часть времени существования человечества первая форма денег: полноценные, или действительные, деньги. Виды действительных денег: серебряные и золотые слитки, а затем аналогичные монеты (с определенным приближением к полноценным деньгам относят и драгоценные камни).

Для размена использовались монеты из меди и ее сплавов. Монета представляет собой определенной формы слиток металла, вес и проба которого удостоверяются штемпелем государства. Слово «money» происходит от латинского слова «moneta», которое связано с названием храма римской богини Юноны Монеты. На территории храма в IV веке до новой эры началась чеканка монет Древнего Рима, а еще ранее, в VII веке до новой эры, их стали чеканить в Китае, Индии. (На Руси свои деньги появились лишь в X веке). Первоначально монеты чеканились как кратные части весового масштаба. Весовой масштаб, в свою очередь, использовался в качестве масштаба цен. Применение монет ознаменовало завершение формирования полноценных денег. Отличительным свойством таких денег является наличие внутренней весьма высокой стоимости, определяемой затратами общественного труда на их изготовление. С этим свойством связаны следующие характерные черты полноценных денег: 1) соответствие номинала реальной стоимости; 2) неподверженность обесценению, за исключением экстраординарных случаев, как это было, например, в XVI веке, когда в Европу хлынул поток дешевого американского золота и серебра; 3) возможность физического использования, как и любого другого товара. Однако это свойство в отличие от свойств предшественников денег – различных товаров, используемых в качестве средств обмена (риса, чая, скота, табака, рыбы, меха и др.), реализовывалось редко из-за нецелесообразности превращения монет, этого господствовавшего повсюду вида денег, в какой-либо предмет потребления. Природа полноценных денег – товарная. Они выделились из товарного мира благодаря большим преимуществам, позволившим присвоить им статус денег: относительной редкости как ценного сырьевого товара, портативности, однородности, износостойкости (долговечности), делимости, узнаваемости, транспортабельности, удобству хранения, возможности превращения без потери веса из монетной формы в слитки и обратно. И все-таки эта товарная природа особая, ибо тогда как все другие товары, включая товары-предшественники денег (зародышевые формы денег), находятся в обращении временно и в конечном счете потребляются (или изнашиваются до непригодности из-за использования в многочисленных обменных сделках), деньги являются постоянным спутником обращения и, как отмечалось, не применяются для непосредственного потребления подобно другим товарам. Вот почему наряду с товарной природой полноценных денег с самого начала возникновения постепенно проявляются другие их черты: информационная и правовая. Одновременно с информационным усиливается и правовое значение денег: чеканка монет монополизируется государством. Штемпелем государства удостоверялись проба монет и вес.

Важнейшее достоинство, обусловленное отмеченными характеристиками полноценных денег, – гибкое приспособление к потребностям оборота без ущерба для владельцев денег. Суть этого процесса состояла в том, что не требовалось проводить специальные меры для регулирования количества денег в обращении: при избытке монет по сравнению с потребностями обращения они откладывались в сокровища, а при обратной ситуации – возвращались в обращение.

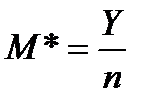

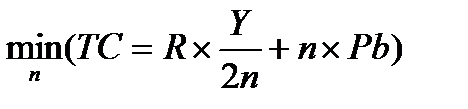

Модель Баумоля - Тобина. Модель была разработана Уильямом Баумолем (1952) и Джеймсом Тобином (1956). Эта модель показывает, как индивидуум формирует свой спрос на наличные деньги, учитывая все преимущества и недостатки владения наличными деньгами. Модель Баумоля-Тобина строится на следующих предпосылках некий индивидуум получает номинальный доход (Y) дискретным образом и в безналичной форме, индивидуум обналичивает свой доход одинаковыми порциями за n походов в банк, издержки похода в банк существуют и не равны 0, расходование денег происходит равномерно и непрерывно, цены, а, следовательно, реальные расходы в течении года не меняются. При таких предпосылках индивидуум от владения некоторой суммы наличных денег несет потери двух видов. Во-первых, он теряет часть своего богатства, которое мог бы иметь, если бы хранил данную сумму в активах, приносящих процент. Во-вторых, он при каждом посещение банка несет трансакционные издержки. Допустим, индивидуум за год n раз посещает банк. Тогда сумма денег, которую он снимает каждый раз, может быть определена как

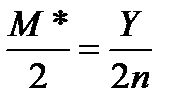

а среднее количество денег на руках у индивидуума в течение каждого периода и, соответственно, в среднем за год, как

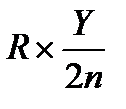

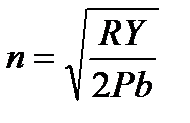

Следовательно, альтернативные издержки, которые будет нести индивидуум в течении года от хранения активов в наличной форме, будут равны величине С другой стороны, при каждом посещение банка индивидуум несет трансакционные издержки. Если реальная стоимость издержек от одного похода в банк равна b, то общие трансакционные издержки от всех посещений в номинальном выражении будут равны Так как оба вида издержек зависят от числа посещений индивидуумом банка, то, решая задачу минимизации издержек, индивидуум может выбрать опимизирующее его поведение число посещений банка и сумму, которую он должен снимать за каждое посещение банка, то есть,

Из (39) следует, что в этом случае оптимальное число посещений определяется следующим выражением

а сумма денег, снимаемая со счета за одно посещение, равна

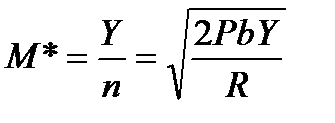

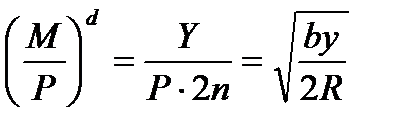

Таким образом, оптимальный в течение года средний кассовый остаток, на который индивидуум будет предъявлять спрос, может быть определен как

Следовательно, согласно модели Баумоля-Тобина, на основе выражения (40), мы можем сделать вывод о том, что согласно трансакционным теориям спроса, спрос на деньги является положительной функцией от уровня реального дохода, отрицательной функцией от номинальной ставки процента, положительной функцией от реальной стоимости трансакционных издержек.

Денежная эмиссия и ее формы

Эмиссия денег – это, во-первых, совокупность мероприятий по разработке, изготовлению и выпуску в обращение денежных знаков в виде казначейских билетов, банкнот и монет казначейством или центральным банком (налично-денежная эмиссия), во-вторых, эффект возрастания количества денег в обращении, создающийся вследствие увеличения скорости и числа оборотов одних и тех же денежных знаков коммерческими банками (безналичная эмиссия). В России эмиссия денег монопольно осуществляется Центральным банком РФ. Выпуск денег под влиянием различных факторов означает распределение платежных средств через кредитные институты среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы. Дематериализация денег

Дематериализация денег – процесс, приведший к преимущественному использованию безналичных денег. Расчеты сугубо наличными деньгами преобладали во всем мире до конца XIX столетия, а к концу ХХ в. удельный вес наличных денег в общем обороте уже составлял всего лишь несколько процентов. Процесс дематериализации денег пришел к завершению с появлением безналичных денег, которые определяются в виде записи по банковским счетам. Особенность и отличительная черта безналичных денег явственно прослеживается при осуществлении платежа, когда происходит запись уменьшения на величину платежа суммы на счете плательщика и увеличения на счете получателя. Совершенствование финансовых инструментов привело к частичному замещению денег в обращении так называемыми квази деньгами. К квази деньгам относят ликвидные долговые обязательства государства, крупных корпораций и банков: векселя, депозитные сертификаты, облигации, чеки и т.п. Они обладают достаточно хорошим общественным признанием: известностью, доверием, массовым распространением, которое позволяет осуществлять расчеты этими инструментами без обращения их в деньги. Одной из особенностей современных денег является их дематериализация. Дематериализация денег означает преимущественное использование безналичных денег, не имеющих материально осязаемой формы в виде записей по счетам или в памяти компьютера. Дематериализация денег стала происходить в конце XX в., когда удельный вес наличных денег стал сокращаться. Деньги стали выступать в большей мере в качестве действительного орудия обмена. Если в товарных деньгах вещная составляющая преобладала над обязательственной, а в полноценных, золотых деньгах вещная и обязательственная стороны совпадали, то с возникновением бумажных денег обязательственная сторона начинает преобладать над вещной. Исторически деньги вышли из вещной (товарной) формы, однако с развитием товарного обмена и появлением неполноценных денег, когда банкноты перестали представлять обещание выплатить абсолютно ликвидные активы против них, обязательная составляющая денег начинает доминировать. В настоящее время наличные деньги выступают как обязательства ЦБ РФ. В статье 30 Федерального закона от 10.06.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Закон о Банке России) говорится: банкнота и монета ЦБ РФ являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Банкнота и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории РФ. Наличные денежные средства наряду с другими ликвидными активами образуют денежную базу в экономике. Вещная составляющая наличных денег сохраняется, однако вещные признаки денег имеют свою специфику: полезность банкноты определяется ее покупательной способностью, по-другому эту вещь использовать невозможно. Природа безналичных денег также носит обязательственный характер. Безналичные деньги — кредитовые остатки на различных счетах до востребования клиентов банка, на которые распространяются действие главы 45 Гражданского кодекса Российской Федерации (ГК РФ), т.е. это счета для расчетных операций. С правовой точки зрения запись на банковском счете — количественное выражение обязательства — право требования клиента к банку, которое не мешает признавать данное обязательство деньгами. Депозитные деньги (переводные депозиты) представляют собой обязательства коммерческого банка перед его клиентами (обязательство по ведению счета, по списанию денег, зачислению денег на счет, начислению процентов). Они обеспечены структурой активов коммерческих банков. Платежная система и ее виды

Платежная система - совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Устойчивая и быстродействующая платежная система, обеспечивающая потребности банков, экономических институтов, субъектов хозяйствования в проведении расчетов - необходимая предпосылка эффективного функционирования экономики страны. Виды: • По форме собственности: Государственные - собственником и оператором выступает центральный банк, исполняющий одновременно и роль участника системы Частные - собственником и оператором выступает объединение крупных коммерческих банков в лице банковских ассоциаций и клиринговых палат Смешанные - находятся в совместной собственности коммерческих банков и центрального банка, либо действуют на основе разделения функций собственника и оператора между центральным банком и частными агентами • По сфере распространения: Локальные - функционируют для отдельных регионов и связаны с обслуживанием розничных и мелкооптовых сделок Национальные - функционируют в рамках всей страны и связаны с обслуживанием крупных оптовых сделок и финансовых операций Межнациональные - создаются для проведения платежей между странами • По технологии проведения расчетов: Расчеты на валовой основе, т.е. в полной сумме, без всякого зачета (клиринга); Расчеты на чистой (нетто) основе - учитывают встречные требования и обязательства • По способу завершения расчета: Расчеты в режиме дискретного времени, т.е. один или несколько раз в течение дня Расчеты в режиме реального времени в течение всего дня • По составу участников: Одноуровневые ПС: все участники являются прямыми и имеют счет у расчетного оператора системы. Двухуровневые ПС: присутствуют как прямые участники (банки), так и ассоциированные (банки и небанковские институты) • По порядку участия в расчетах: Централизованный - через корреспондентские счета в Национальном банке Децентрализованный - через систему взаимных корреспондентских счетов, открываемых банками друг другу, в том числе и в банках за границей

Формы безналичных расчетов

Безналичные расчеты между экономическими субъектами осуществляются через кредитные организации или Банк России на договорной основе. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов: Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия-получателя средств в том же или другом одногороднем или иногороднем учреждении банка. Самая распространенная в настоящее время форма безналичных расчетов. По договоренности сторон платежи поручениями могут быть срочными, либо долгосрочными или отсроченными. Платежные поручения принимаются банком вне зависимости от наличия денежных средств на счете плательщика. Расчеты по инкассо – операция, посредством которой банк (банк-эмитент) по поручению своег клиента и на основании расчетных документов осуществляет действия по получению платежа от плательщика. Для осуществления этого банк в праве привлекать другой банк (банк плательщика) При расчетах по аккредитиву банк действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств после предоставления первичных документов, либо предоставить полномочие другому банку произвести такие операции. применяется в расчетах за товары и услуги. Виды аккредитивов: Отзывной аккредитив — это аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его, Безотзывный, покрытый (депонированный) —банк-эмитент перечисляет за счёт средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива, непокрытый (гарантированный) —банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счёта в пределах суммы аккредитива или договаривается с исполняющим банком об иных условиях возмещения средств, уплаченных бенефициару. Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми оно в праве распоряжаться путем выставления чеков; чекодержателем – юридическое лицо, в пользу которого выдан чек; плательщиком – банк, в котором находятся денежные средства чекодателя. Чек удобен при расчетах в случаях: · Когда плательщик не хочет совершать платеж до получения товара, а поставщик передавать товар до получения гарантии платежа · Когда продавец заранее неизвестен

Инфраструктурный блок 1. Нормативно-правовая база 2. Информационно-аналитический элемент 3.Технологический элемент («Как печатать деньги») 4. Институциональные элементы (законодательные органы, правительство, казначейство, банки различных видов) Сущность кредита Сущность кредита состоит в экономических отношениях, которые складываются между тем, кто его предоставляет (кредитором), и тем, кто его берет (заемщиком). Эти отношения основываются на следующих свойствах займа: § возвратности, § срочности, § платности. Под возвратностью подразумевается, что кредит необходимо возвращать тому, кто его выдал, т. е. материальные ценности передаются на время. Под срочностью понимается то, что заранее установлен срок возврата. За использование кредита выплачивается вознаграждение в виде процента, указанного в соглашении, что означает его платность. Субъектами кредитных отношений выступают кредиторы и заемщики. При этом кредитор — это тот, кто предоставляет те или иные ресурсы во временное пользование. А заемщик — это субъект кредитных отношений, который получает средства и обязуется их возвратить в определенный срок. Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик) 48. Кредитный рынок: содержание и элементы

Кредитный рынок — это форма взаимоотношений между отдельными самостоятельно принимающими решения хозяйствующими субъектами. Отличительной чертой кредитного рынка является то, что товаров на нем выступают деньги. Кредитные отношения — это отношения между кредитором и заемщиком по поводу предоставления, использования и погашения ссуды. При предоставлении ссуды кредитор и заемщик вступают в кредитные отношения. Объектом кредитных отношений служат ценности, предоставляемые в кредит. При этом право собственности на заемные ценности не отчуждается, а остается за ссудополучателем. Субъектами кредитных отношений становятся кредитор и заемщик. Кредитор, предоставляющий ссуду, должен иметь для этого определенные средства: § собственные накопления (ресурсы); § привлеченные средства (например, в банках); § мобилизованные ресурсы, полученные от мобилизации ценных бумаг на фондовом рынке. Заемщик — любое лицо, получающее во временное пользование ссуду на условиях возврата и платы в виде процента.

Цели и функции ЦБ

Основные цели деятельности ЦБ: -укрепление денежного обращения; -защита и обеспечение устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; -развитие и укрепление банковской системы страны; -обеспечение осуществления эффективных и бесперебойных расчетов -Обеспечение устойчивости кредитно-денежной системы, стабильного функционирования её отдельных звеньев, и в первую очередь - коммерческих банков. -ориентация на поддержание финансовой стабильности и формирование предпосылок Центральный банк выполняет ряд функций. 1) Эмиссионная функция – монополия на выпуск денег 2) Функция управления золотовалютными резервами.. 3) Функция «банка банков». ЦБ работает только с коммерческими банками. 4) Центральный банк осуществляет надзор и контроль над банками, чтобы поддержать надежность и стабильность банковской системы, защитить интересы вкладчиков и кредиторов. 5) Функция банкира правительства. Центральные банки тесно связаны с государством. Центральный банк выступает как кассир правительства, его кредитор, финансовый консультант. 6) Функция денежно-кредитного регулирования. Центральный банк совместно с правительством разрабатывают и реализуют единую денежно-кредитную политику, направленную на обеспечение стабильного экономического роста, снижение инфляции и безработицы, нормализацию платежного баланса. Функции кредита Функция кредита – проявление сущности кредита, выражение его общественного назначения. Основными функциями кредита можно выделить: Перераспределительной функции кредита свойственно перераспределение стоимости. Вторая функция кредита – создание кредитных средств обращения и замещения наличных денег, или эмиссионная функция. Третья функция кредита – осуществление контроля за эффективностью деятельности экономических субъектов, или контрольная функция.

Содержание и элементы кредитной системы Кредитная система – это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает рядовым элементом, его сущность определяет действие всех других элементов данной системы. На практике это означает, что благодаря системе свойства кредита: его стоимостный характер, обращаемость ссужаемой стоимости на возвратной основе, добровольный и временный характер функционирования в рамках определенного срока, а также соответствие потребностям как кредитора, так и заемщика, другие свойства – должны быть в полной мере реализованы. Кредитная система состоит из: · Регулирующих элементов; ü Государственное регулирование кредитной деятельности; ü Нормативные положения Центрального банка; ü Банковское законодательство; ü Инструктивные материалы, разрабатываемые коммерческими банками; ü Банковский рынок. · Управленческих элементов; · Организационных элементов; ü Условия кредитования; ü Методы кредита; ü Границы кредита; ü Кредитная политика; ü Механизм кредитования; ü Кредитная инфраструктура. · Базовых элементов. ü Сущность кредита; ü Структура кредита; ü Функции кредита; ü Принципы кредита; ü Формы и виды кредита.

Типы кредитных систем Кредитная система – это совокупность элементов, которая призвана реализовывать свойства, характерные для кредита. Существует несколько типов кредитных систем. Можно выделить кредитные системы по типу хозяйствования. В этом случае принято различать: · Централизованную кредитную систему · Рыночную кредитную систему · Кредитную систему переходного периода - сочетание элементов централизованной и рыночной экономики по степени развитости: · развитые – те, которые не только содержат все необходимые элементы, но и обеспечивают их взаимодействие. · развивающиеся – отдельные элементы системы не достаточно развиты; финансово-кредитные институты представлены слабо. по географическому признаку: · международные КС · национальные КС Природа ссудного процента Ссудный процент – своеобразная цена ссужаемой во временное пользование стоимости (ссудного капитала). Существование ссудного процента обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование, как правило, с целью ее производительного потребления. Для кредитора цель сделки состоит в получении дохода на ссуженную стоимость. Предприниматель привлекает заемные средства также с целью рационализации производства, в том числе увеличения прибыли, из которой он должен уплатить проценты. Теории: · Марксистская · Теория предельной полезности · Теория чистой производительности капитала Активные операции банка. Активные операции банка - э Пассивные операции банка

Пассивные операции банка – это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка). В результате таких операций происходит увеличение денежных средств, находящихся на пассивных или активно-пассивных счетах. Формирование пассивов – базовая задача любого коммерческого банка. Пассивные операции играют важную роль. Именно с их помощью банк

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 45; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.42.94 (0.184 с.) |

.

. , где

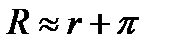

, где  - номинальная ставка процента, характеризует альтернативную стоимость одной денежной единицы. Причем реальная ставка процента отражает упущенный реальный доход, а уровень инфляции характеризует потери, связанные с инфляцией.

- номинальная ставка процента, характеризует альтернативную стоимость одной денежной единицы. Причем реальная ставка процента отражает упущенный реальный доход, а уровень инфляции характеризует потери, связанные с инфляцией. .

. . (39)

. (39) ,

, .

. . (40)

. (40)